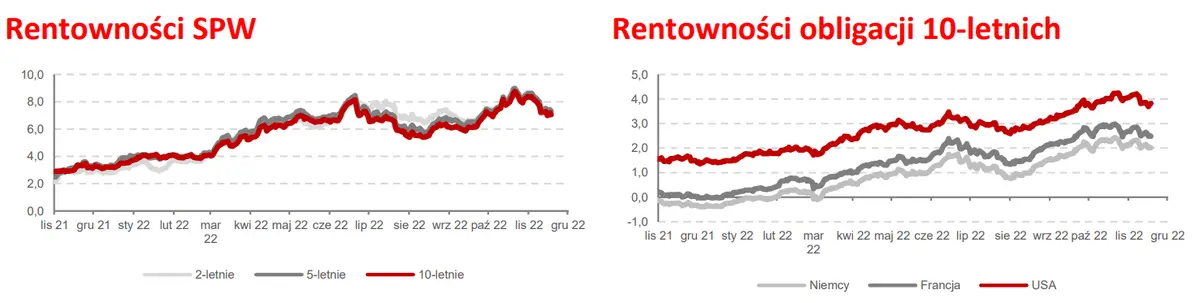

W piątek amerykańskie obligacje skarbowe traciły na wycenie. Krzywa UST podniosła się na całej długości w prawie równoległym ruchu o śr. +5 pb. do odpowiednio 4,51% (2Y), 3,82% (10Y) i 3,93% (30Y). W tle wypowiadała się Susan Collins z bostońskiego oddziału Rezerwy Federalnej. Mówiła, że przywrócenie stabilności cen jest priorytetowym zadaniem nad wszystkimi pozostałymi aspektami i w tym względzie Fed ma jeszcze sporo „pracy” do wykonania. Publikowane w piątek prywatne dane NAR o sprzedaży domów na rynku wtórnym nie wzbudziły szczególnego zainteresowania inwestorów, a amerykańskie giełdy zakończyły dzień delikatnymi wzrostami.

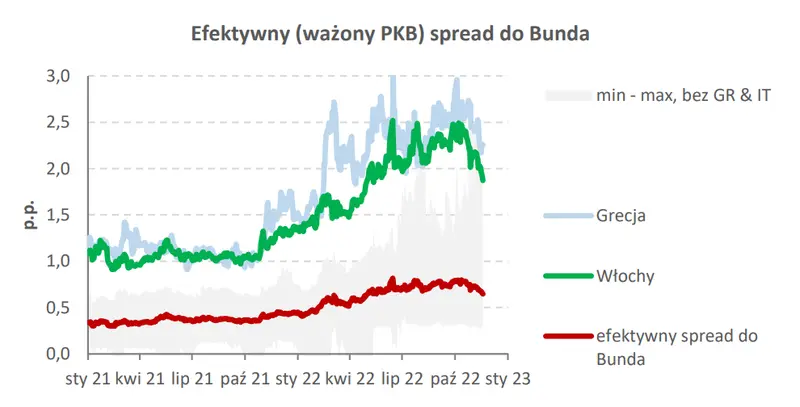

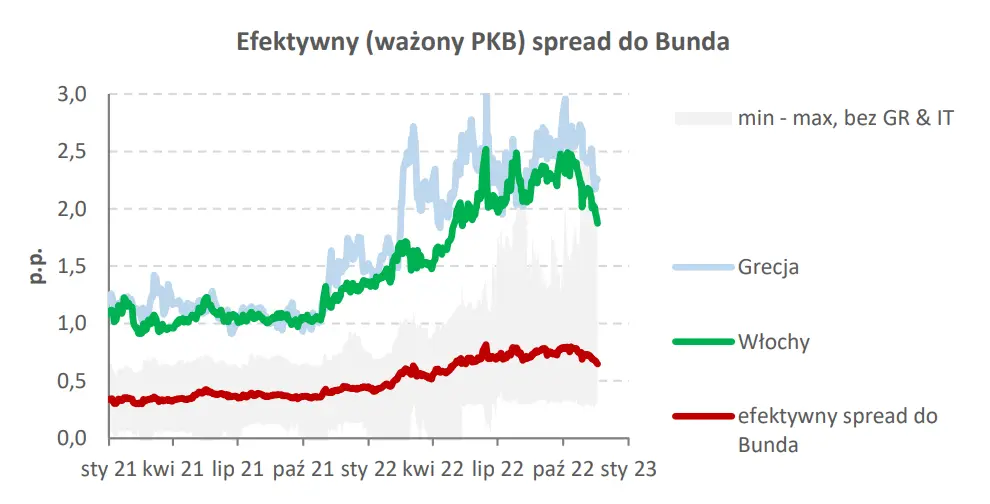

Inaczej było w Europie. dochodowość przeważnie obniżyła się o śr. 1 pb., przy czym najmocniej ponownie umacniały się papiery włoskie (śr. – 5 pb.). W wyniku tego trwającego od września trendu spread włoskich BTP do Bunda zmalał do poniżej 2 p.p. i jest najniżej od maja tego roku. To zjawisko obecne także w pozostałych krajach członkowskich unii walutowej. Krzywa niemiecka natomiast tego dnia przesunęła się na głównych węzłach o -4, -1 i 0 pb. do odpowiednio 2,10% (2Y), 2,02% (10Y) i 1,94% (30Y).

W naszej ocenie do piątkowych zmian dobrze pasują oczekiwania związane z zaplanowanymi na bieżący tydzień publikacjami. Słaba koniunktura w Eurolandzie będzie wymuszać złagodzenie retoryki EBC, na czym korzystać mogą obligacje euro emitentów. Natomiast jastrzębi FOMC będzie ograniczać przestrzeń do spadków rentowności UST. Spready UST do bunda może się więc rozszerzać. Można dodać, że poniedziałkowy kalendarz nie zawiera pierwszoplanowych pozycji, co może pozwolić rynkom FI na względnie spokojne wejście w nowy tydzień.

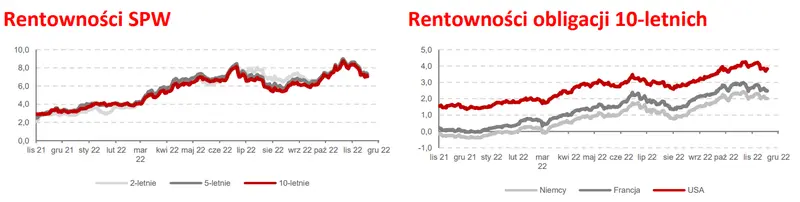

SPW odrobiły część czwartkowych strat

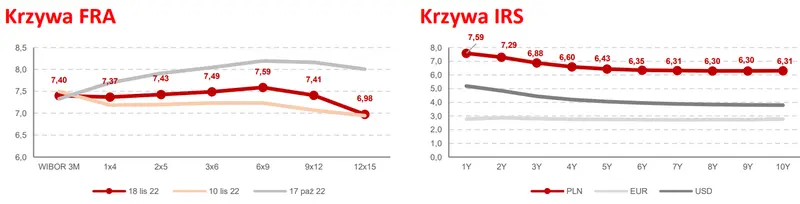

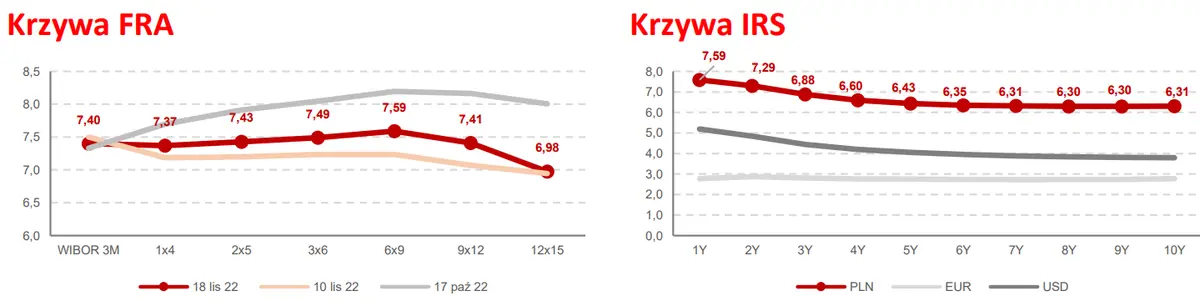

SPW umocniły się w piątek na zamknięciu tygodnia. Wyjątkiem były papiery na krótkim końcu PS0123, OK0423, DS1023. Na pozostałych tenorach krzywa przesunęła się w dół w ruchu wypłaszczającym, w tym na głównych węzłach o 5, 11 i 14 pb. do odpowiednio 7,26% (2Y), 7,31% (5Y) i 7,05% (10Y). Ruch na krzywej PLN IRS był podobnej skali. Ruchowi nie towarzyszyły wiadomości z zakresu polityki fiskalnej lub polityki pieniężnej. Dzisiaj, przy braku istotnych impulsów z kraju i rynków bazowych spodziewamy się stabilizacji wycen SPW. Tłem będą informacje o podaży na środowym przetargu sprzedaży SPW.