Głównym tematem narracji inwestycyjnej w nadchodzących miesiącach będą realne rentowności. Od czasu pandemii Covid-19 rynki finansowe mocno uzależniły się od luźnych warunków finansowania zapewnianych przez ujemne realne rentowności. Aby uniknąć strat w ujęciu realnym, inwestorów zachęcano do podejmowania większego ryzyka, przez co spready obligacji śmieciowych zmniejszyły się do poziomów sprzed światowego kryzysu finansowego z 2008 r. Ponieważ jednak banki centralne zaczynają brać pod uwagę mniej akomodacyjną politykę pieniężną, wzrost realnych rentowności i cios w aktywa wysokiego ryzyka są nieuniknione.

Związek pomiędzy realnymi rentownościami a rentownościami powyżej progu opłacalności: co to oznacza dla inwestujących w obligacje?

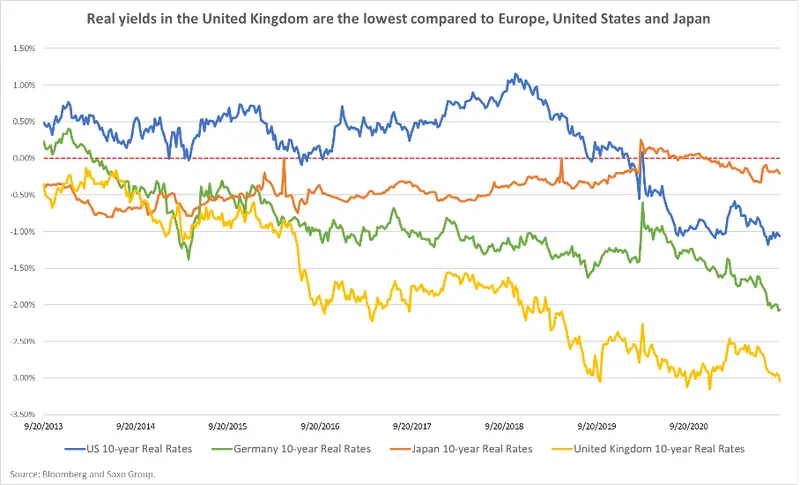

Na realne rentowności składają się nominalne rentowności pomniejszone o rentowności powyżej progu opłacalności. Od początku pandemii Covid-19 wyjątkowo akomodacyjna polityka pieniężna spowodowała spadek stóp procentowych, w dalszym ciągu stymulując oczekiwania inflacyjne. W efekcie realne rentowności przyjęły wartości mocno ujemne i spadły do rekordowo niskiego poziomu. Ponieważ jednak banki centralne rozważają wycofywanie bodźców fiskalnych, można się spodziewać wyższych rentowności nominalnych i niższych oczekiwań inflacyjnych. Takie przyspieszenie wzrostu realnych rentowności może stanowić zagrożenie dla aktywów wysokiego ryzyka.

Relacja pomiędzy realnymi rentownościami a rentownościami powyżej progu opłacalności stanowi kompas dla inwestujących w obligacje i można ją podsumować jako cztery fazy:

1. Realne rentowności spadają, rentowności powyżej progu opłacalności spadają

Następuje to w przypadku pogorszenia warunków gospodarczych, podobnie jak miało to miejsce w przypadku pandemii Covid-19. Banki centralne obniżają wówczas stopy procentowe i zapewniają bodźce fiskalne. Na takim scenariuszu zyskują obligacje korporacyjne o ratingu inwestycyjnym oraz aktywa „bezpiecznej przystani”. Z drugiej strony obligacje obarczone wyższym ryzykiem z początku idą w dół, a następnie powoli się stabilizują.

2. Realne rentowności rosną, rentowności powyżej progu opłacalności rosną

Rentowności dotarły do dna i trwa ożywienie gospodarcze, przez co banki centralne wycofują się z akomodacyjnej polityki pieniężnej. W tej fazie zwrot z obligacji skarbowych, śmieciowych i rynków wschodzących zaczyna się normalizować kosztem amerykańskich obligacji skarbowych.

3. Realne rentowności spadają, rentowności powyżej progu opłacalności rosną

W ramach tego scenariusza sytuacja gospodarcza ulega poprawie. Banki centralne są jednak skłonne do ignorowania wyższych oczekiwań inflacyjnych w przekonaniu, że gospodarka wymaga bodźców. W tej sytuacji obligacje śmieciowe znajdują nabywców, natomiast bezpieczne aktywa pozostają w granicach przedziału.

4. Realne rentowności rosną, rentowności powyżej progu opłacalności spadają

W tym przypadku banki centralne zaczynają wdrażać bardziej agresywną politykę pieniężną, aby zapobiec przegrzaniu się gospodarki. Tracą na tym obligacje śmieciowe i rynków wschodzących, natomiast obligacje defensywne o wyższym ratingu odnotowują bardzo dobre wyniki.

Pierwsza faza dość dokładnie opisuje sytuację z okresu pandemii Covid-19. Z drugiej strony, drugą i trzecią fazę można przyporządkować do konkretnych okresów bieżącego roku. Przykładowo, druga faza opisuje transakcje reflacyjne, które mogliśmy zaobserwować na rynkach w lutym.

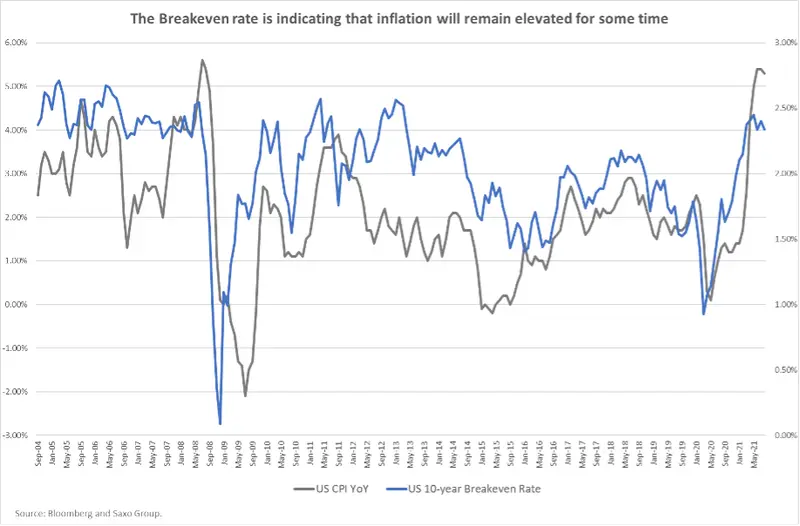

Obecnie rynek obligacji jest całkowicie zależny od podejścia banków centralnych do inflacji i ich decyzji dotyczących rozwiązania tego problemu. Amerykańska Rezerwa Federalna zadecydowała, że inflacja ma charakter przejściowy, zapewniając szeroko zakrojone wsparcie dla obligacji. Nie należy jednak ignorować faktu, iż niechęć Fed do ograniczania skupu aktywów zwiększa ryzyko wzrostu inflacji. Nawet jeżeli bank centralny zacznie ograniczać skalę programu skupu obligacji, inflacja będzie w nieunikniony sposób stymulowana do czasu, aż skup zostanie sprowadzony do zera.

Dlatego główne pytanie, jakie powinni sobie zadać inwestorzy, brzmi: jaką skalę inflacji skłonne są tolerować banki centralne i w jakim tempie są one w stanie wycofywać wsparcie. Naszym zdaniem im później wycofane będzie wsparcie, tym bardziej agresywne będą musiały być działania banków centralnych, co spowoduje nieoczekiwany wzrost realnych rentowności, który przyczyni się do zwiększenia zmienności na rynku i zagrozi słabszym obligacjom korporacyjnym.

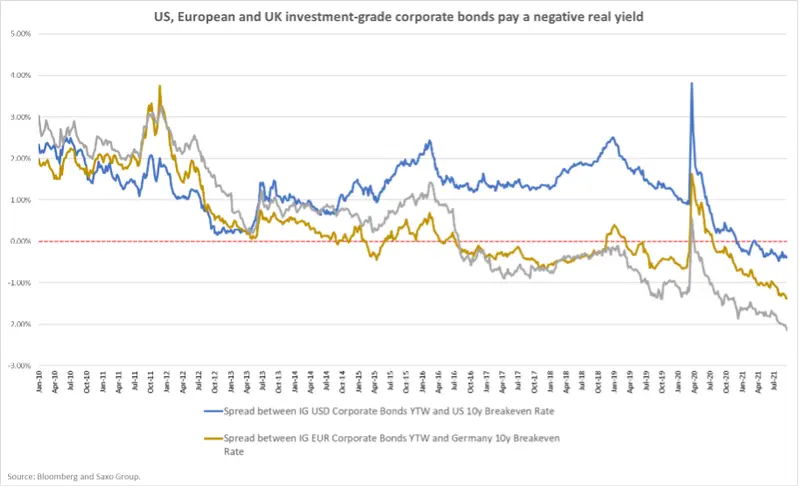

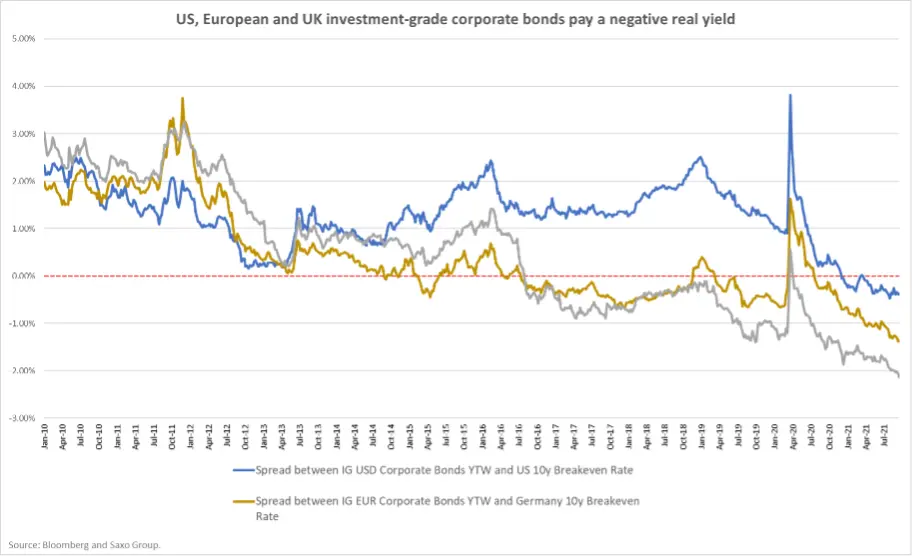

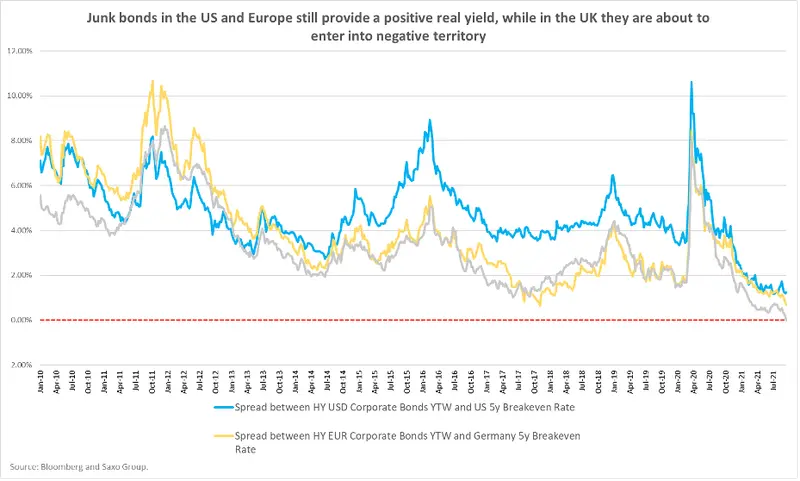

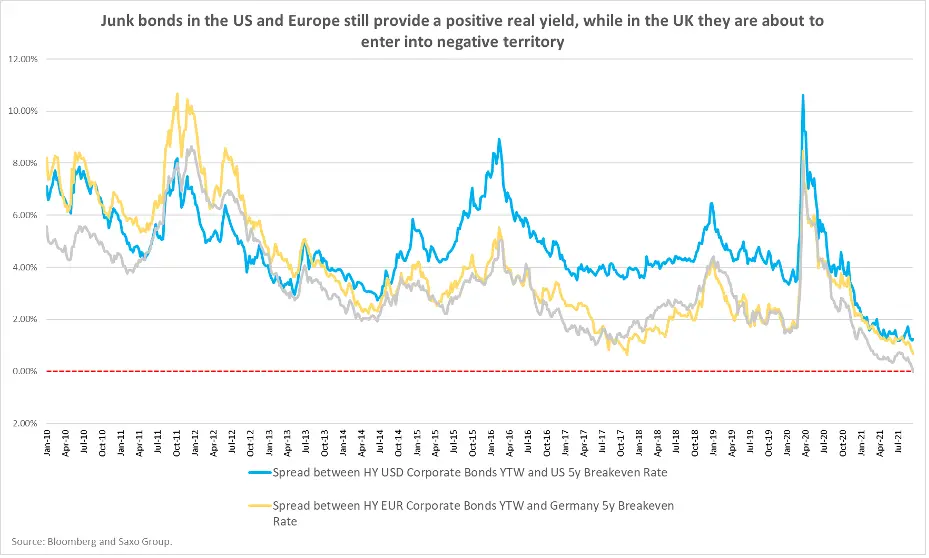

Spready obligacji korporacyjnych są całkowicie zależne od polityki pieniężnej banków centralnych

Spready obligacji korporacyjnych, a w ogólnym ujęciu – aktywów wysokiego ryzyka, mocniej reagują na zmienność rentowności niż na ich faktyczny poziom. Jednak pomimo wydarzeń tego roku, mimo iż obligacje skarbowe w Stanach Zjednoczonych i na Starym Kontynencie stosunkowo mocno poszły w górę, obligacje korporacyjne pozostały na niemal niezmienionym poziomie. W Stanach Zjednoczonych dziesięcioletnie rentowności w lutym poszły w górę o 45 punktów bazowych, jednak spready obligacji korporacyjnych w tym samym okresie zwiększyły się zaledwie o 10 punktów bazowych. Podobnie wygląda sytuacja w Wielkiej Brytanii, gdzie rentowności dziesięcioletnich obligacji skarbowych wzrosły czterokrotnie w tym samym miesiącu. Równocześnie spready obligacji korporacyjnych o wysokim ratingu wręcz uległy zmniejszeniu o siedem punktów bazowych, osiągając najniższy poziom od stycznia 2018 r.

Na korzyść spreadów obligacji korporacyjnych w bieżącym roku działało ożywienie gospodarcze, które przyczyniło się do wzrostu zysków po otwarciu gospodarki. Jednak sytuacja może ulec dynamicznej zmianie, jeżeli presje inflacyjne zaczną mieć charakter trwały, a banki centralne zmuszone będą do ograniczania skupu aktywów w bardziej agresywny sposób, niż prognozowano. Obecnie rynek w ogóle nie uwzględnia w wycenach agresywnej polityki pieniężnej, zapewniając szeroko zakrojone wsparcie wszystkim przedsiębiorstwom, w tym również tym o słabych bilansach (określanych jako „zombie”). Jednak rekordowo małe spready obligacji korporacyjnych stanowią zagrożenie, ponieważ są one w znacznej mierze zależne od akomodacyjnej polityki pieniężnej. Kiedy banki centralne staną się bardziej agresywne, można się spodziewać, że spready ulegną znacznemu rozszerzeniu, a liczba upadłości wzrośnie.

Wysoka inflacja i wypiętrzanie się krzywej dochodowości: segmenty obligacji, które mogą na tym skorzystać

Jak już wspominaliśmy, polityka pieniężna ma kluczowe znaczenie dla wyników obligacji korporacyjnych. Jeżeli banki centralne w dalszym ciągu będą tolerować presję inflacyjną, można spokojnie przyjąć, że spready obligacji korporacyjnych nadal będą miały wsparcie i zyskają na tym przedsiębiorstwa, które najbardziej skorzystały na otwarciu gospodarki.

Jeżeli przewidujemy, że inflacja się utrzyma, a krzywa dochodowości się wypiętrzy w kontekście stabilnej polityki pieniężnej, ekscytujących okazji należy szukać w sektorze bankowym i finansowym. Banki zaciągają pożyczki krótkoterminowe, aby udzielać pożyczek długoterminowych. Bardziej stroma krzywa dochodowości poprawiłaby zatem ich marże odsetkowe netto. Ponadto banki w dalszym ciągu będą czerpać korzyści z otoczenia reflacyjnego w miarę otwierania gospodarki i wzrostu popytu na kredyty i inwestycje. Skorzystają na tym również pośrednicy finansowi i ubezpieczyciele, ponieważ zdrowa gospodarka oznacza zwiększoną aktywność inwestycyjną.

W takim otoczeniu dobre wyniki mogą również osiągać branże o charakterze cyklicznym, przy czym należy wybrać takie, które są w stanie w łatwy sposób przerzucić wyższe koszty na swoich klientów. Jak dotąd udaje się to producentom podstawowych materiałów i surowców pomimo gwałtownego wzrostu cen surowców. Z drugiej strony, branże o charakterze niecyklicznym, takie jak sektor żywności i napojów czy sprzedaży detalicznej, okazały się w mniejszym stopniu zdolne do przerzucenia kosztów na klientów.

Inaczej będzie wyglądać sytuacji w przypadku, gdyby banki centralne zmuszone zostały do wdrożenia bardziej agresywnej polityki pieniężnej, aby ograniczyć wzrost inflacji. W przypadku takiego scenariusza najważniejsze jest pozostanie w defensywie i ograniczenie czasu trwania obligacji do minimum, natomiast jakości na wysokim poziomie. W kontekście szybkiego pogorszenia warunków finansowych wsparcie uzyskają branże defensywne, takie jak sektor konsumpcyjnych dóbr podstawowych czy usług komunalnych. Kluczowe będzie jednak nadal odpowiednie dobieranie czasu trwania. Przykładowo, obligacje spółek świadczących usługi komunalne mają z natury bardzo długie terminy wykupu i są bardziej wrażliwe na wypiętrzanie się krzywej dochodowości.

Althea Spinozzi, manager ds. obrotu, Saxo Bank