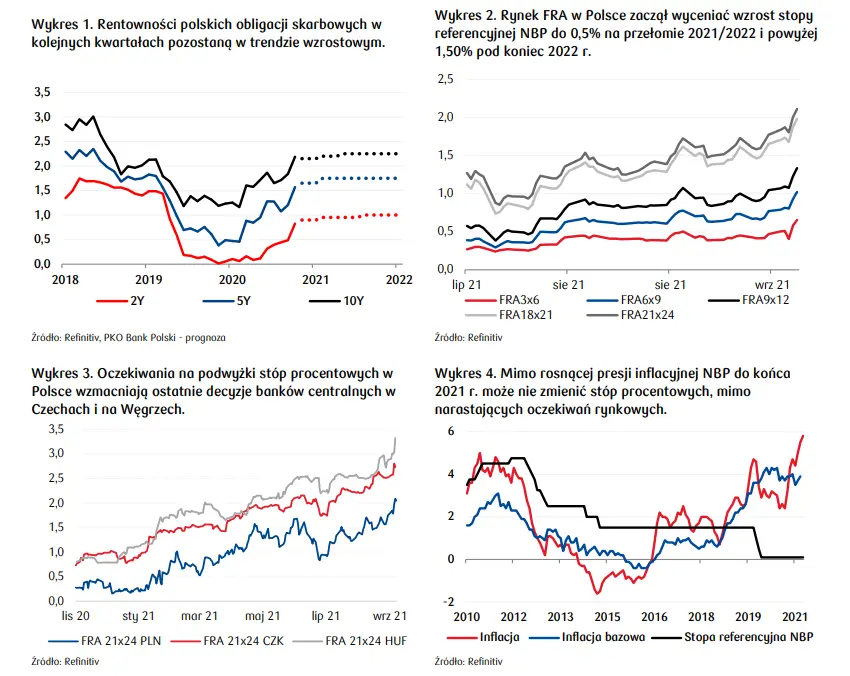

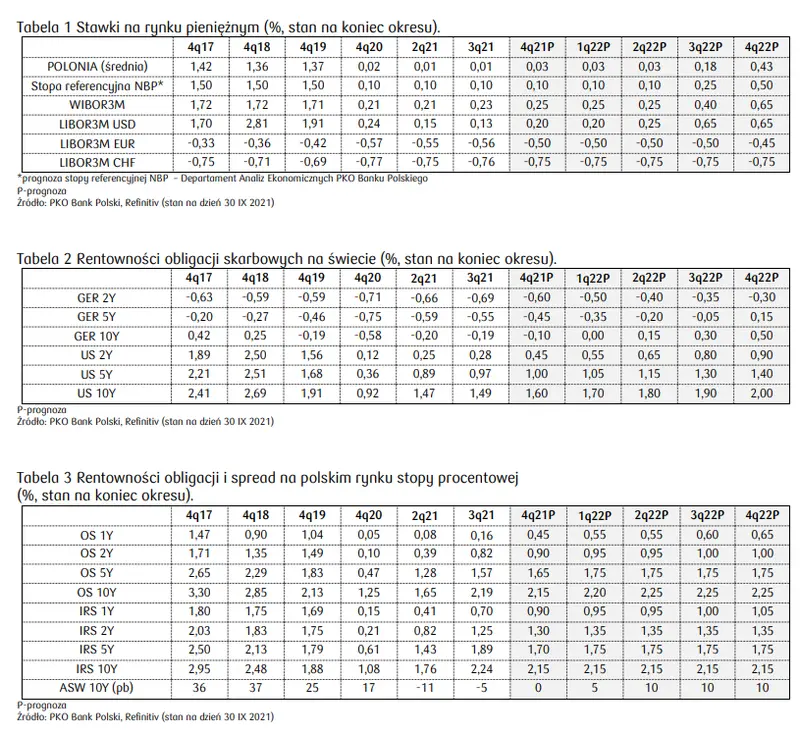

Prognozujemy, że na koniec IV kw. 2021 r. rentowności 2-letnich obligacji wyniosą 0,90%, 5-letnich 1,65% i 10-letnich 2,15%. Tym samym spodziewamy się, że do końca roku dojdzie do wypłaszczenia krzywej dochodowości. Zakładamy, że negatywny wpływ na wyceny polskich krótkoterminowych obligacji będzie miała utrzymująca się presja inflacyjna. Solidne dane makroekonomiczne nasilą oczekiwania na podwyżki stóp procentowych w Polsce i sprzyjać będą wzrostowi rentowności krótkoterminowych papierów.

Ten ruch wzmocnią coraz silniejsze sygnały świadczące o globalnej normalizacji polityki monetarnej

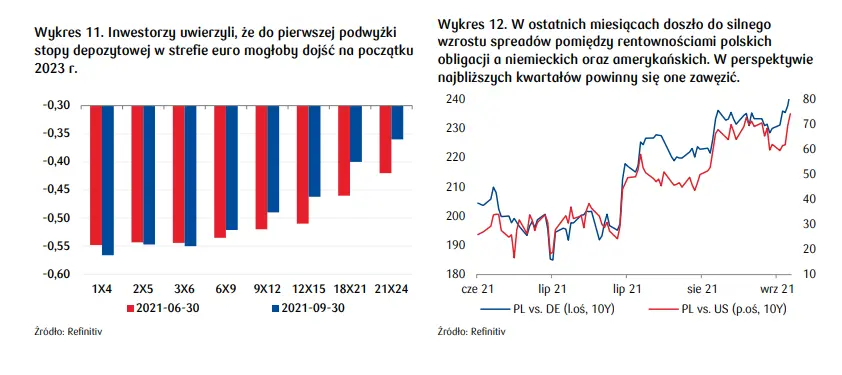

Zakładamy w efekcie, że na wyceny papierów negatywny wpływ będą miały także zmiany notowań na rynkach bazowych. Dla odmiany wyceny długoterminowych obligacji powinna wesprzeć sprzyjająca sytuacja na krajowym rynku pierwotnym w IV kw. 2021 r. W najbliższych miesiącach inflacja w Polsce powinna kształtować się w okolicach 6% r/r, by w grudniu wzrosnąć nawet w okolice 6,5%. Tak silna presja cenowa wynika w dużej mierze z rosnących cen surowców, podwyżek cen regulowanych, a także trudności z utrzymaniem globalnych łańcuchów dostaw podnoszących koszty produkcji. W kontekście perspektyw polityki pieniężnej istotne jest jednak też to, że silnemu wzrostowi cen konsumpcyjnych powinien towarzyszyć wysoki wzrost gospodarczy.

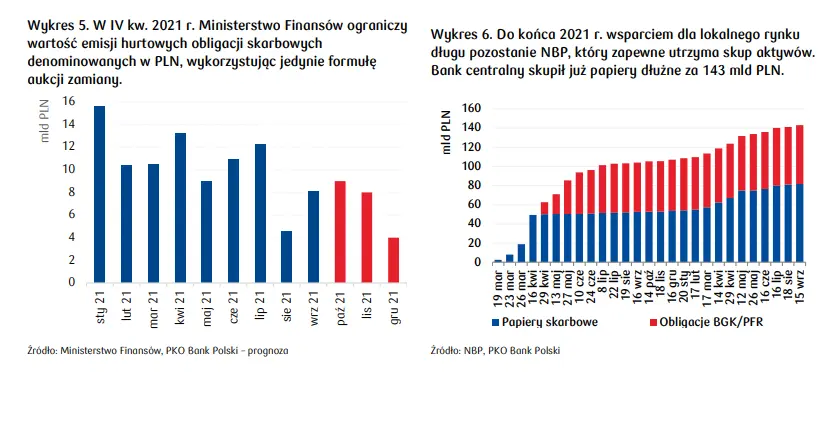

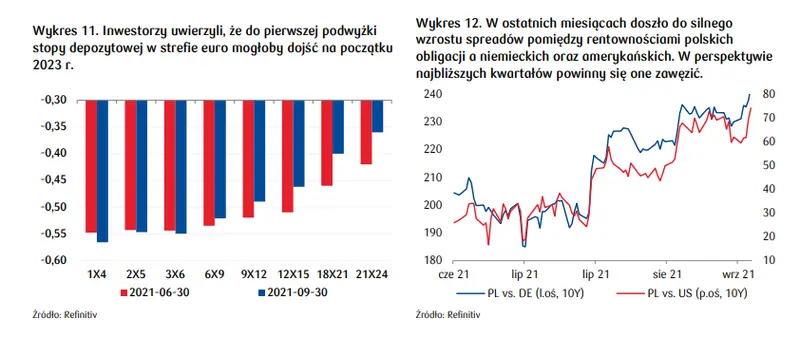

Oczekujemy, że w IV kw. 2021 r. PKB wzrośnie o blisko 6% r/r wobec 5,7% w III kw. a w roku 2022 o 5,1%. Oznacza to, że w okresie oddziaływania polityki pieniężnej pojawia się ryzyko istotnego wzrostu inflacji bazowej, wynikającego z rosnących wynagrodzeń i silnego popytu konsumpcyjnego. Taki scenariusz może potwierdzić listopadowa projekcja inflacyjna, która zapewne zostanie skorygowana w górę w zakresie PKB i CPI. Przy takim układzie danych makroekonomicznych rośnie ryzyko, że NBP zmieni swoje dotychczasowe nastawienie i zdecyduje się na szybsze zaostrzenie polityki pieniężnej, jeszcze w 2021 r. Wyceny instrumentów pochodnych sygnalizują podwyżkę stopy referencyjnej do 0,5% na przełomie 2021/2022 i powyżej 1,50% pod koniec 2022 r.

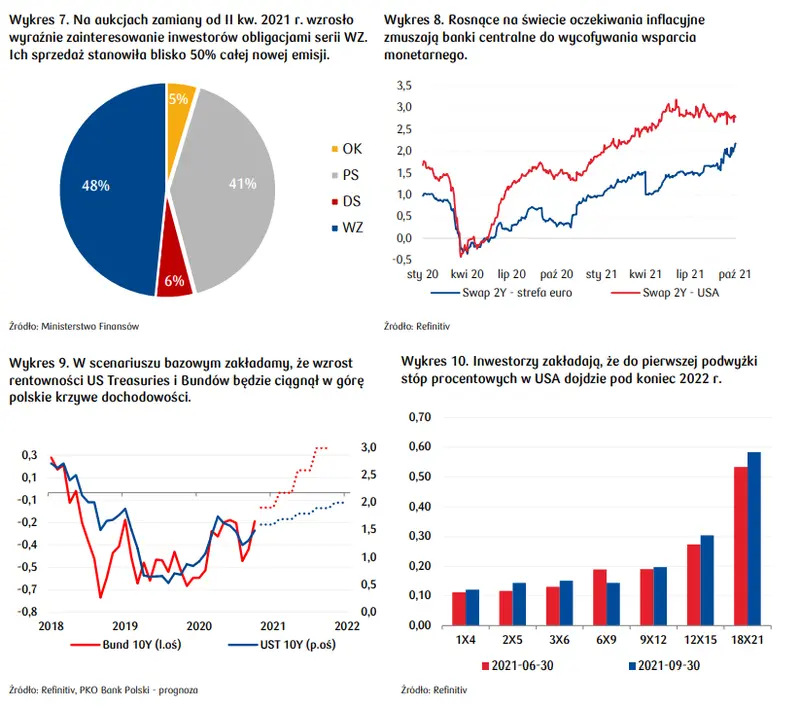

Pośrednio te oczekiwania wzmacniają decyzje banków centralnych

w Czechach i na Węgrzech, które - jak wycenia rynek - podniosą swoje podstawowe stopy powyżej 2% już w 2022 r. Z ostatnich dokumentów i wypowiedzi wynika, że trzech członków polskiej RPP wnioskuje o podwyżki stóp procentowych, a dwóch kolejnych nie wyklucza przyłączenia się do tego wniosku w listopadzie, przy okazji publikacji projekcji inflacyjnej. W praktyce oznacza to, że trudno będzie zebrać większość potrzebną do przeforsowania podwyżek stóp w IV kw. Istotne jest to, że od września wzrosła zachorowalność na COVID-19, co spowoduje, że szczyt czwartej fali pandemii osiągniemy prawdopodobnie w okolicach listopadowego posiedzenia. To wzmacnia prawdopodobieństwo scenariusza braku zmian stóp w tym roku. Spekulacje nt. podwyżek stóp będą podbijać rentowności krótkoterminowych obligacji w kolejnych kwartałach.

Negatywny wpływ rosnących oczekiwań na podwyżki stóp procentowych w Polsce łagodzić będzie spadek podaży papierów skarbowych na rynku pierwotnym. Ministerstwo Finansów zamierza zorganizować w IV kw. w sumie pięć aukcji zamiany. Biorąc pod uwagę, że na każdej emitowane będą papiery o wartości ok. 4,0-4,5 mld PLN, to oczekiwać można kwartalnej sprzedaży na poziomie 20-22 mld PLN wobec 24,8 mld PLN w poprzednim kwartale. Poza pozytywnym wpływem spadku podaży, resort finansów utrzyma też zapewne większy udział cieszących się dużym zainteresowaniem papierów o zmiennym kuponie serii WZ. Rynek wspierać też będzie skup aktywów dokonywany przez NBP i niższa podaż papierów dłużnych ze strony BGK.

Rosnąca presja inflacyjna i prognozowane w kolejnych latach ożywienie gospodarki

globalnej będą sprzyjać wzrostowi krzywych dochodowości na świecie. Pośrednio będzie to osłabiać również wyceny polskich instrumentów. Warto wspomnieć, że we wrześniu 16 banków centralnych zdecydowało się na podwyżki stóp procentowych (wśród nich Norges Bank jako pierwszy w grupie państw rozwiniętych). Dodatkowo Fed i EBC zasygnalizowały konieczność redukcji skali skupu aktywów w najbliższych kwartałach. W USA ten proces może potrwać do połowy 2022 r. a w strefie euro nieco dłużej, bo do końca przyszłego roku. Przybliżająca się perspektywa wycofania stymulacji monetarnej w głównych gospodarkach otwiera dyskusję nt. pierwszych podwyżek stóp procentowych w USA i w bardziej odległej perspektywie w strefie euro. Taki scenariusz wydaje się najbardziej prawdopodobny przy założeniu, że zgodnie z bazowym scenariuszem wpływ COVID-19 na gospodarkę światową będzie wygasał.