Halo baza! Jak to się dzieje, że kontrakt terminowy ma odzwierciedlać cenę swojego instrumentu bazowego, a prawie zawsze ich notowania się od siebie różnią. Co takie zjawisko mówi nam o sytuacji na danym rynku?

____Kontrakty terminowe GPW____

W jaki sposób kontrakt terminowy śledzi instrument bazowy?

Zaczynamy kolejny odcinek naszej serii edukacyjnej “Z dźwignią na GPW”, która jest poświęcona kontraktom terminowym i którą tworzymy pod patronatem Giełdy Papierów Wartościowych w Warszawie.

W 29. odcinku pozostanę przy bardziej szczegółowych aspektach technicznych kontraktów terminowych, związanych z tym, co dzieje się w relacji między instrumentem bazowym a pochodnym, czyli dlaczego futures nie zawsze wiernie odzwierciedla cenę swojego instrumentu bazowego, mimo że przecież takie jest jego zadanie i co to może oznaczać. Nudne? No nie do końca, szczególnie że bardzo często spotykam się z takimi pytaniami m.in. na grupach związanych z szeroko pojętym inwestowaniem i spekulacją, a odpowiedzi na nie zazwyczaj pokazują, że również ci, którzy myślą, że wiedzą dlaczego cena kontraktu terminowego może się “rozjeżdżać” w stosunku do instrumentu bazowego, sami trochę błądzą.

Ale błądzić jest rzeczą ludzką, więc jeśli ktoś zabłądził w odmętach internetu i teraz właśnie mnie słucha, to m.in. dla tej osoby muszę nadmienić, że kontrakty terminowe, którym jest poświęcony ten kurs są lewarowanymi instrumentami pochodnymi, które cechują się bardzo wysokim ryzykiem inwestycyjnym. Futuresy mogą doprowadzić nie tylko do utraty kapitału, ale też do strat przewyższających wartość naszego depozytu. Dlatego też z pewnością nie są one odpowiednie dla każdego uczestnika rynku.

Zanim dojdziemy do tego, co może być przyczyną sytuacji, w której cena kontraktu terminowego odbiega od swojego instrumentu bazowego, warto zastanowić się jak to się dzieje, że futures śledzi jakiś inny instrument np. indeks giełdowy, notowania spółki czy kurs walutowy.

Zgodnie z definicją: “kontrakt terminowy ma wiernie odwzorowywać zachowanie swojego instrumentu bazowego”. No właśnie, ale w jaki sposób się to odbywa? Nie jest przecież tak, że notowania futuresa to tak naprawdę cena instrumentu bazowego, tylko że na rynku terminowym, a niestety wiele osób właśnie tak postrzega działanie kontraktu terminowego, co może prowadzić do kosztownych nieporozumień.

W praktyce nie ma tutaj jednak żadnej arbitralności, ani rynkowej magii - kontrakt futures, a tak naprawdę jego konkretna seria, która wygaśnie na sesji w trzeci piątek miesiąca kończącego kwartał, jest niezależnym instrumentem, notowanym na publicznym rynku, posiadającym swój własny arkusz zleceń, na podstawie którego ustalana jest jego cena (notowania kontraktu są ustalane na podstawie ceny ostatniej zrealizowanej transakcji). Mamy dwie siły rynkowe - kupujących i sprzedających i to właśnie ich aktywność określa cenę futuresa. Mimo tego, że zadaniem kontraktu jest odzwierciedlanie notowań instrumentu bazowego, to tak naprawdę rzadko zdarza się, że cena jednego i drugiego są identyczne. Są też sytuacje, w których cena pomiędzy rynkiem kasowym a terminowym potrafi naprawdę mocno się “rozjechać” i jest to całkowicie normalne zjawisko.

Czym jest baza kontraktu terminowego i z czego wynikają różnice w cenie?

W tym miejscu warto wprowadzić pojęcie bazy kontraktu terminowego. Jest to różnica pomiędzy ceną futuresa a ceną instrumentu bazowego.

Załóżmy, że indeks WIG20 jest obecnie wyceniany na 2374 pkt., natomiast wrześniowy futures FW20U21 ma kurs 2352. Żeby obliczyć bazę trzeba odjąć cenę futuresa od instrumentu bazowego, czyli:

2352 - 2374 = -22

Baza jest więc ujemna.

W innym przykładzie weźmy akcje Orlenu, wyceniane na 73,80 PLN i wrześniowy kontrakt terminowy FPKNU21, którego aktualna cena to 74,00 PLN. Baza jest więc w tym przypadku dodatnia i wynosi:

74,00 - 73,80 = 0,20

Warto też pamiętać o tzw. efekcie konwergencji, czyli sytuacji w której baza systematycznie zmniejsza się wraz ze zbliżaniem się terminu wygaśnięcia danej serii kontraktu terminowego - czyli, mówiąc prościej różnica pomiędzy ceną kontraktu terminowego a instrumentu bazowego będzie coraz mniejsza, aż finalnie całkowicie zniknie w momencie rozliczenia kontraktu na zakończeniu sesji w dniu wygaśnięcia - dzieje się tak dlatego, że futures jest ostatecznie rozliczany po cenie swojego instrumentu bazowego, co wyklucza wystąpienie jakiejkolwiek bazy.

To zjawisko jest łatwe do zaobserwowania np. przy porównaniu notowań kolejnych serii tego samego futuresa. Weźmy pod lupę FW40, czyli kontrakt terminowy na indeks mWIG40. Sam indeks bazowy jest wyceniany na 5238,20 pkt.

Najbliżej wygasający kontrakt wrześniowy jest notowany po cenie 5229 (prawie 10-pkt. ujemna baza), kontrakt grudniowy już po 5222 pkt., natomiast najmniej płynny kontrakt wygasający w marcu przyszłego roku po 5180, co daje prawie 60 pkt. ujemnej bazy.

Dodatnia i ujemna baza kontraktu terminowego. Co oznaczają?

Wiesz już czym jest baza kontraktu terminowego i co to znaczy, że jest dodatnia lub ujemna. W tym miejscu warto się jednak zastanowić co rynek może sygnalizować tym, że futures jest wyceniany powyżej albo poniżej ceny swojego instrumentu bazowego.

Ogólnie przyjęło się, że dodatnia baza jest oznaką optymizmu uczestników rynku terminowego, którzy są skłonni zapłacić za kontrakt więcej niż wyceniany jest jego instrument bazowy, spodziewając się przyszłych wzrostów. Negatywna baza kontraktu (mówimy oczywiście o serii najbliżej wygasającej), czyli sytuacja w której kurs futuresa jest niższy od kursu jego instrumentu bazowego może być natomiast oznaką zachowawczego podejścia do wyceny na rynku kasowym i prognostykiem przyszłych spadków.

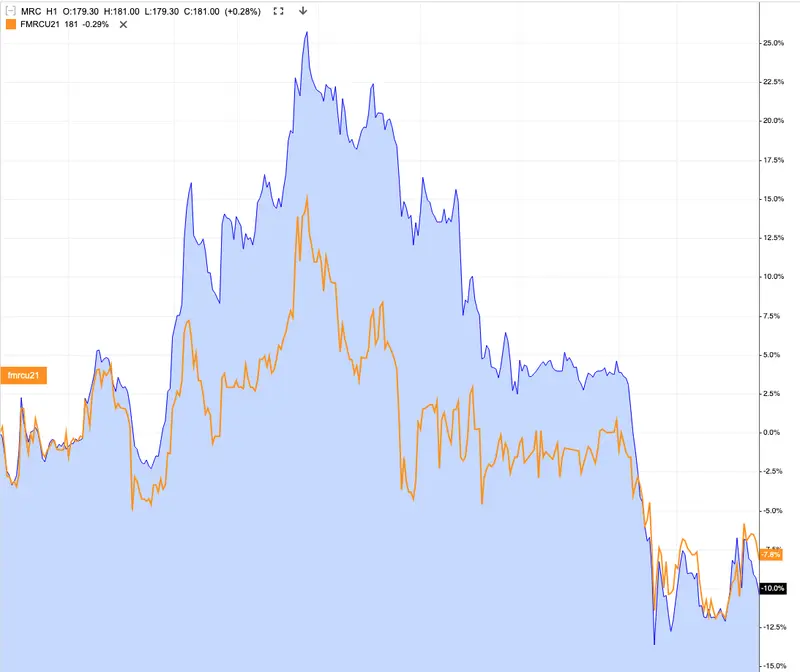

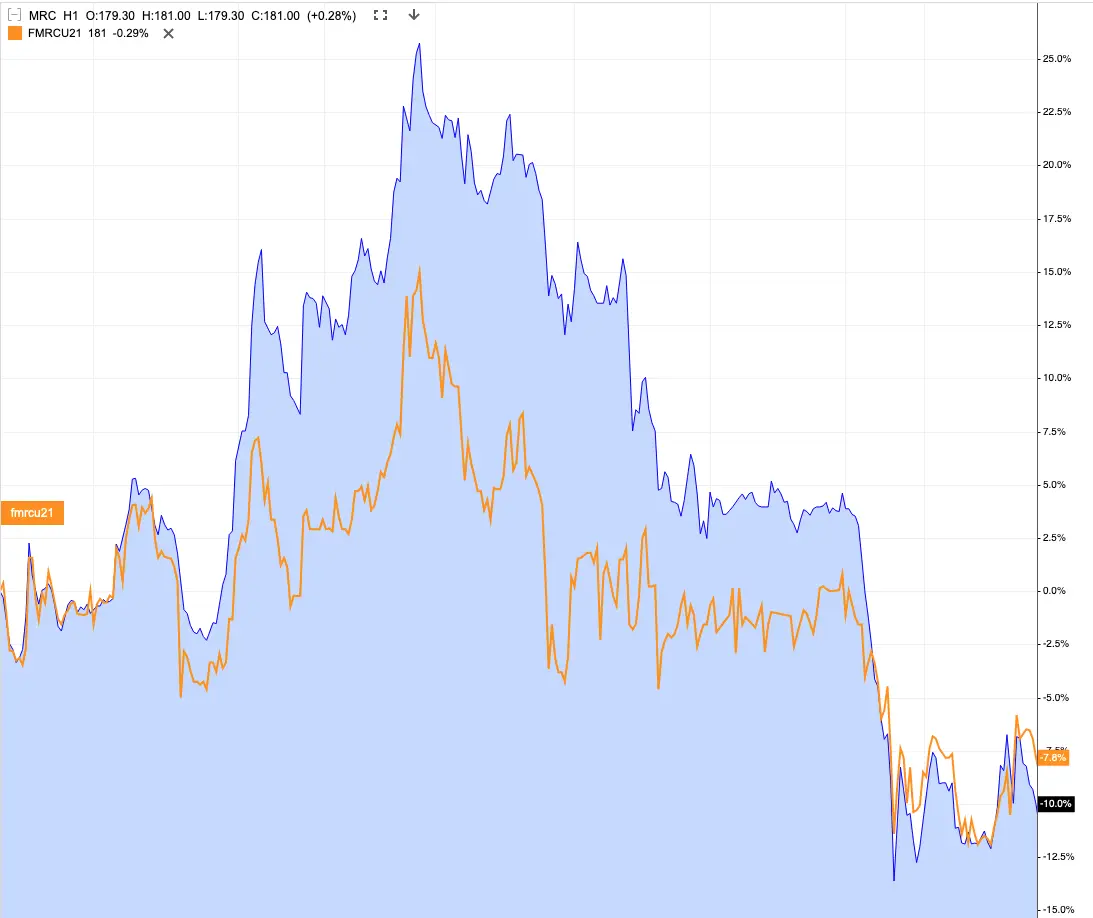

Z nadzwyczaj dużą negatywną bazą mieliśmy do czynienia przez dużą część lipca na rynku terminowym i kasowym spółki Mercator Medical. W skrajnych momentach różnica pomiędzy notowaniami akcji Mercatora a wrześniowego kontraktu FMRCU21 przekraczała nawet 40 PLN na niekorzyść futuresa. Tak duża ujemna baza wynikała przede wszystkim z zakończenia pod koniec lipca programu skupu akcji własnych przez spółkę, co samo w sobie nie obejmowało traderów na rynku terminowym - spekulacyjne wzrosty kursu w tym okresie na rynku kasowym nie przełożyły się na rynek terminowy, co doprowadziło do “oderwania się ceny”. Trzeba też przyznać, że sentyment wobec spółki w tamtym okresie nie był pozytywny, co również mogło dołożyć swoją cegiełkę do ujemnej bazy. Nie da się również ukryć, że niższe ceny futuresa od instrumentu bazowego poprzedziły mocne spadki notowań Mercatora.