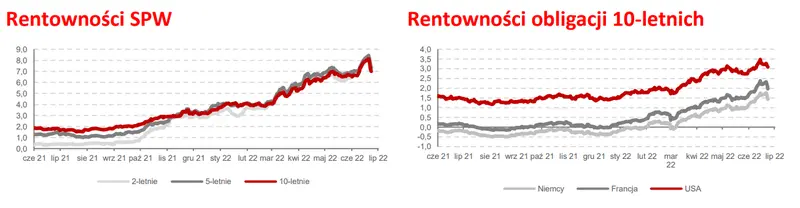

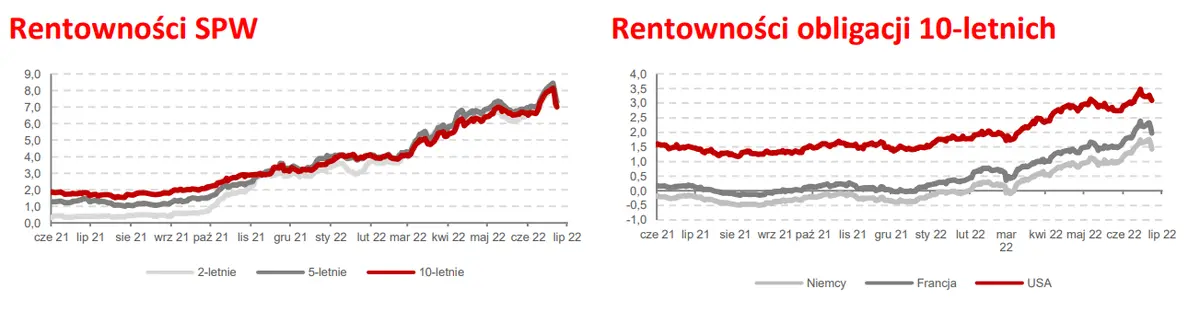

Spadki rentowności na rynkach bazowych

Obligacje rynków bazowych umocniły się drugą sesję z rzędu na całej długości krzywej. W Europie spadek wyniósł śr. 18 pb. Krzywa niemiecka wystromiła się ze zmianami na głównych punktach benchmarku o -22, -19 i -14 pb. do odpowiednio 0,81% (2Y), 1,43% (10Y) i 1,68% (30Y). Redukcji dochodowości sprzyjały spadki cen ropy naftowej.

W USA spadek dochodowości miał znacznie mniejszą skalę. Krzywa UST na głównych węzłach obniżyła się o 5, 7 i 4 pb. do odpowiednio 3,01% (2Y), 3,09% (10Y) i 3,21% (30Y). Towarzyszył temu odwrót w implikowanym z kontraktów terminowych prawdopodobieństwie dalszych podwyżek stóp. W tle wypowiadał się ponownie Jerome Powell. Nie pojawiły się jednak istotne nowości w stosunku do wypowiedzi w środę.

Słabe Ifo jest już w cenach. Michigan zapewne nie wpłynie na rewizję oczekiwań dotyczących koniunktury konsumenckiej w USA. Tym samym biorąc pod uwagę kalendarz makro możliwe wydaje się ograniczenie zmienności na bazowych rynkach długu.

Mocne wyniki aukcji wsparły umocnienie SPW

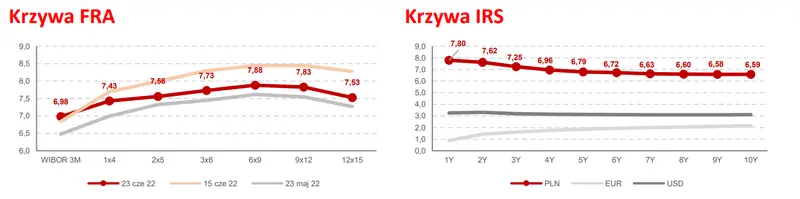

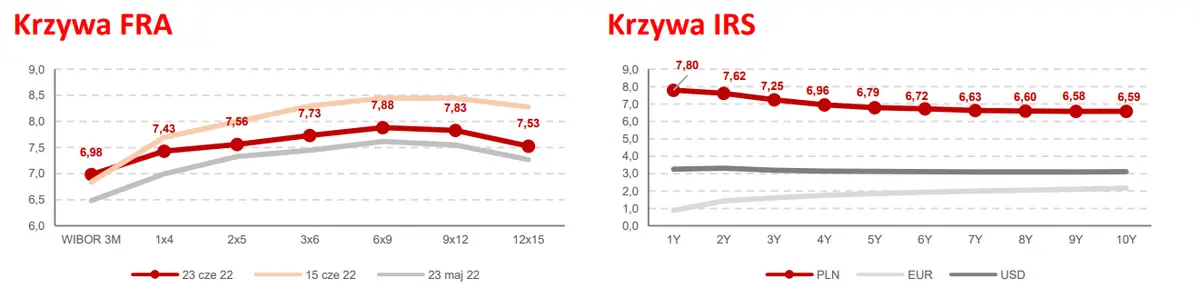

SPW umacniają się w tempie równie szybkim jak w poprzednim tygodniu traciły. Natomiast w czwartek krzywa obniżyła się na całej długości w ruchu wystramiającym, a nie wypłaszczajacym tj. we wtorek i w środę. Zmiany na głównych węzłach wyniosły -37, -30 i -22 pb. do odpowiednio 7,37% (2Y), 7,28% (5Y) i 7,00% (10Y). Tym samym długi koniec obniżył się o 115 pb w trzy sesje. Krzywa PLN IRS obniżyła się jeszcze mocniej (-41 pb.). W tle miała aukcja sprzedaży MF, na której resort ulokował 4 mld zł przy popycie 6,9 mld zł, co wyprowadziło bidto-cover (1,73) na dawno nieobserwowane poziomy (ostatni raz w maju 2021) przy popycie względnie równomiernie rozłożonym wzdłuż krzywej.

Nie wykluczamy kontynuacji wzrostów cen SPW. Niemniej przeszkadzać temu może perspektywa przyszłotygodniowych danych o krajowej inflacji.