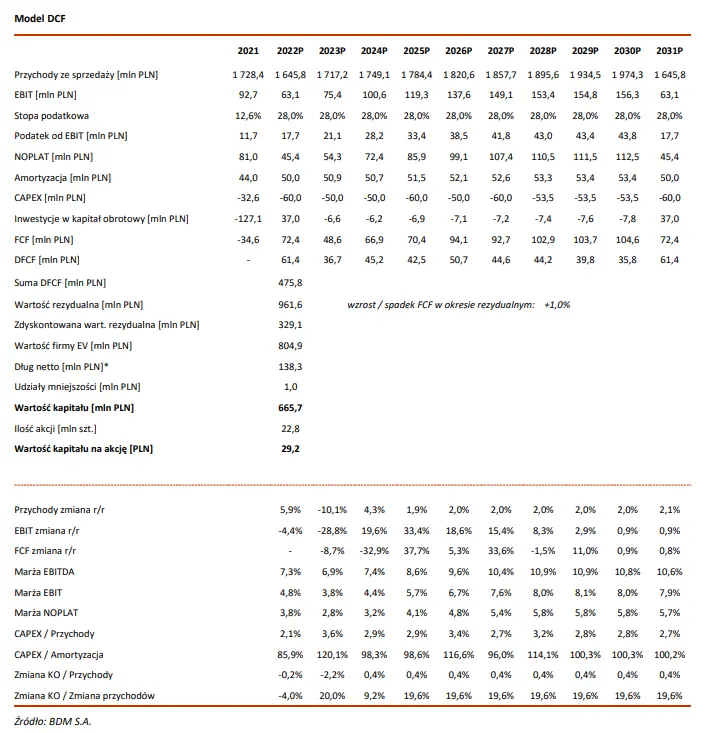

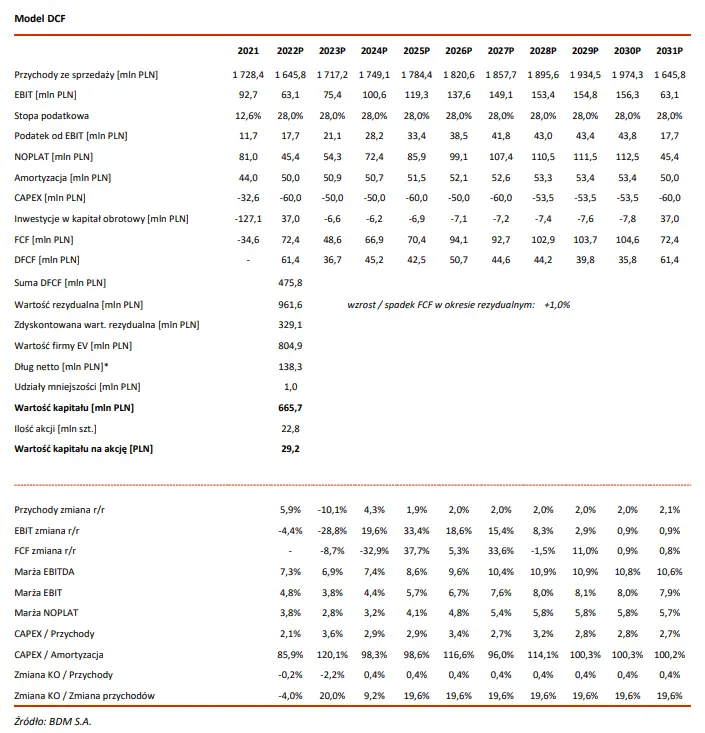

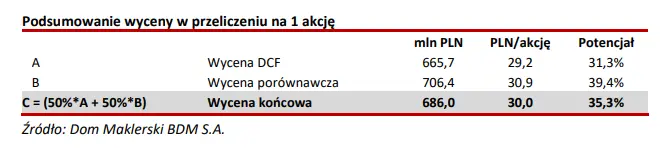

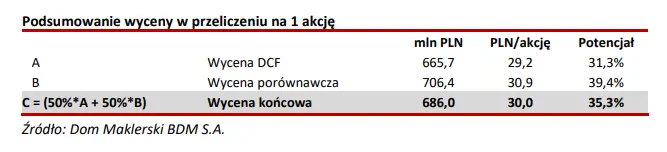

Wycena spółki opiera się na dwóch metodach: modelu zdyskontowanych przepływów pieniężnych (DCF) oraz wycenie porównawczej. Wycena metodą DCF na lata 2022-2031 sugeruje wartość 1 akcji na poziomie 29,2 PLN. Natomiast wycena porównawcza do krajowych producentów materiałów budowlanych oraz zagranicznych podmiotów z obszaru chemii budowlanej, oparta na prognozach wyników na lata 2022 – 2024 dała wartość 1 akcji na poziomie 30,9 PLN. Przy wycenie końcowej jako wagi przyjęliśmy 50% dla wyceny sporządzonej przy użyciu modelu DCF i 50% dla wyceny porównawczej. W rezultacie wycena końcowa 1 akcji spółki wynosi 30,0 PLN, czyli 35% powyżej obecnej ceny rynkowej.

WYCENA DCF

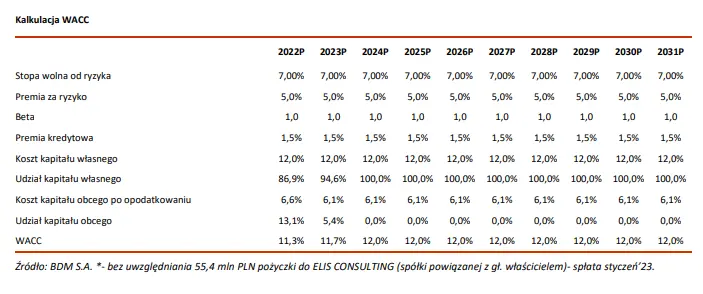

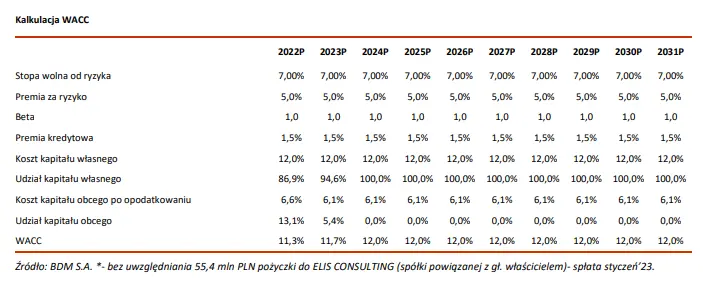

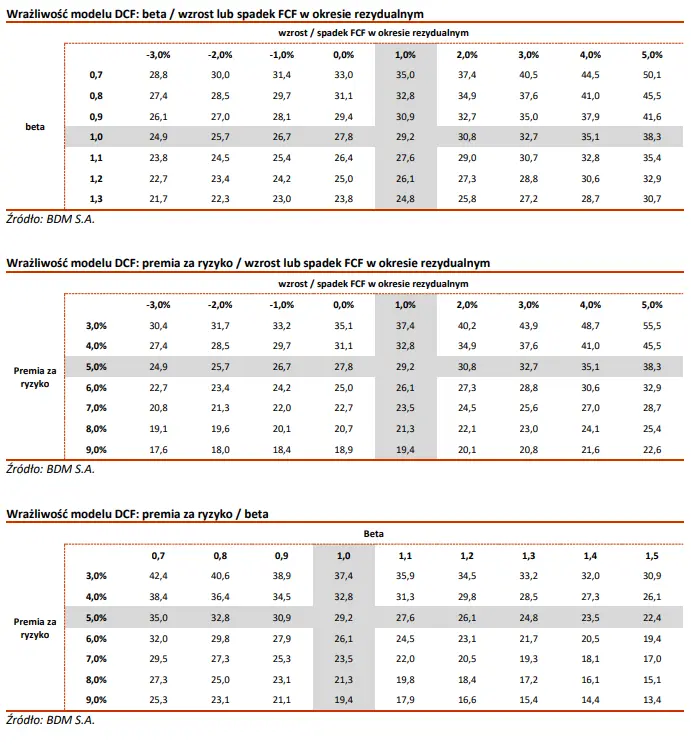

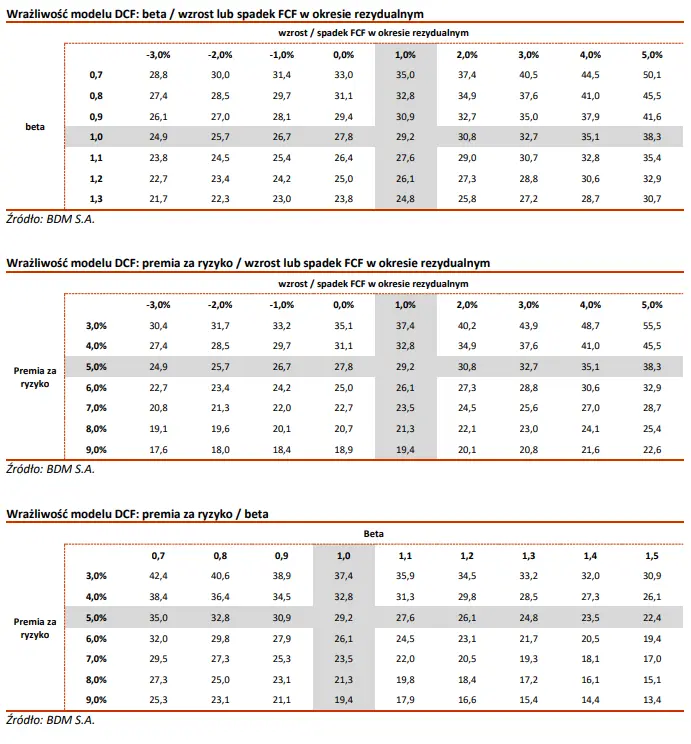

Wycenę metodą DCF otrzymaliśmy prognozując w horyzoncie 10-letnim free cash flows, a następnie dyskontując je średnim ważonym kosztem kapitału (WACC). Koszt kapitału własnego został oszacowany na podstawie rentowności 10-letnich obligacji skarbowych (7,0%- poprzednio 3%), premii za ryzyko rynkowe oraz współczynnika beta 1,0.

Główne zmiany założeń w modelu:

- Przychody (wolumeny, ceny, waluty)

Szacujemy, że po wzrostach wolumenów w 2020-2021, wspieranych nadzwyczajną koniunkturą remontową w okresie pandemii, za wzrost przychodów w 2022 roku odpowiadały gł. ceny. Wg indeksu PSB w 2Q’22 ceny wzrosły o ponad 20% r/r, co potwierdzał zarząd na majowej konferencji wynikowej. Spodziewamy się ich spadku w 2H’22 i 2023 roku w związku z osłabieniem popytu z rynku pierwotnego i ustabilizowaniem surowców strategicznych. Liczymy się ze spadkiem wolumenów o 9-10% r/r w 2022-2023 mimo dobrego rozpoczęcia roku. Efekt ten będzie wynikał gł. z dużej ekspozycji na rynkach Wschodniej Europy, po wybuchu wojny na Ukrainie, nie w pełni skompensowanego wzrostem obrotów w Ameryce Pn (aż 47% r/r wzrostu sprzedaży w 1Q’22 vs +21% r/r ogółem).

- Koszty (surowców, pracy) i marże

Ceny kluczowych surowców strategicznych ustabilizowały się w 1Q/2Q’22. W kolejnych okresach spodziewana jest większa podaż szczególnie polioli (nowa instalacja MOL na Węgrzech od 4Q’22), a także osłabienie popytu związane z polityką podnoszenia stóp procentowych. W latach 2023-2024 spadek strategicznych surowców powinien być największy, co pozytywnie powinno wpływać na marże. Przy niższych cenach produktów będą one utrzymywać się w okolicach 30% brutto. Docelowo, wg. naszych prognoz, spółka osiągnie swoje cele strategiczne 35% marży brutto w horyzoncie 2030 roku.

- Koszty SG&A

Przyjmujemy utrzymanie historycznej relacji kosztów sprzedaży/przychodów na poziomie 17%. W przypadku kosztów zarządu po dwucyfrowych wzrostach w latach 2021-2022 oczekujemy ich corocznego wzrostu o ok. 3% r/r.

- CAPEX, M&A, inne

Plan CAPEX na 2022 rok wynosi 38,4 mln PLN i jest znacząco niższy niż nasze pierwotne oczekiwania 50-60 mln PLN. Główne inwestycje realizowane będą w zakładach: Orion, Libra, Matizol, Tytan EOS, Selena Turkey, Selena Iberia i Euro MGA. Planowana jest kontynuacja wdrażania w kolejnych spółkach zagranicznych systemu informatycznego klasy ERP. W planach spółki jest również II fabryka w Kazachstanie za 3-3,5 mln EUR (niepewna w związku z wojną w Rosji) i rozwój nowej linii biznesowej w obszarze OZE (Selena ESG i Selena Green Investments). Zarząd podtrzymuje ambicje w obszarze fuzji i przejęć (M&A). Nie wyklucza takiego ruchu w 2022 roku. W kwietniu’22 spółka informowała o relokacji zakładu produkcyjnego w Chinach (Nantong). Wartość tych aktywów to 39,1 mln PLN. Zarząd liczy na odszkodowanie, a z uwagi na brak szczegółów nie zakładamy negatywnego wpływu na wyniki.

- Kapitał obrotowy, pożyczki

Po wzroście cen surowców w 2H’21 spółka „zamroziła” w kapitale obrotowym 100-150 mln PLN, a zadłużenie netto sięgnęło 175 mln PLN w 1Q’22. Oczekujemy w kolejnych kwartałach normalizacji poziomu zapasów i spadku zadłużenia netto

Ponadto:

- Efektywną stopę podatkową w najbliższych latach przyjęliśmy na poziomie ok. 28% (historyczna mediana). Zwracamy jednak uwagę, że spółka może uzyskiwać niższa efektywną stawkę podatku (m.in. ulgi z SSE);

- Do obliczeń przyjęliśmy 22 834 tys. akcji;

- Po okresie szczegółowej prognozy wzrost FCF przyjmujemy konserwatywnie na poziomie +1%;

- Końcowa wartość jednej akcji jest wyceną na dzień 27 czerwca 2022 roku.

Metoda DCF dała wartość spółki na poziomie 666 mln PLN. W przeliczeniu na 1 akcję daje to wartość 29,2 PLN.