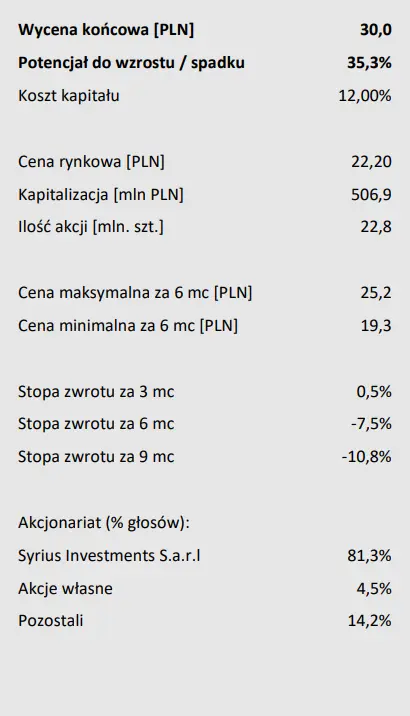

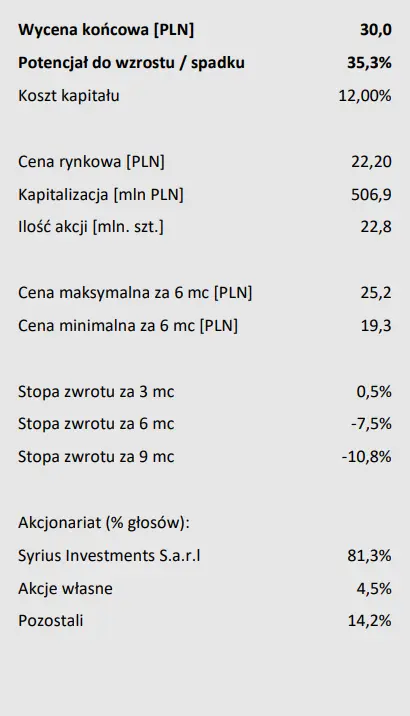

Selena zrealizowała nasze prognozy z ostatniej rekomendacji, a w 1Q’22 pozytywnie zaskoczyła z sukcesem implementując kolejne podwyżki cen produktów. Niemniej wojna na Ukrainie i duża ekspozycja na rynek rosyjski oraz obawy recesyjne wpłynęły na większą ostrożność na 2H’22 i 2023 rok. Przy znacznie wyższym koszcie kapitału obniżamy naszą wycenę do 30,0 PLN/akcję, ale mając na uwadze niską wycenę z dyskontem do grupy porównawczej czy długoterminowe perspektywy termomodernizacji budynków i rozwoju w nowym obszarze OZE podtrzymujemy rekomendację KUPUJ.

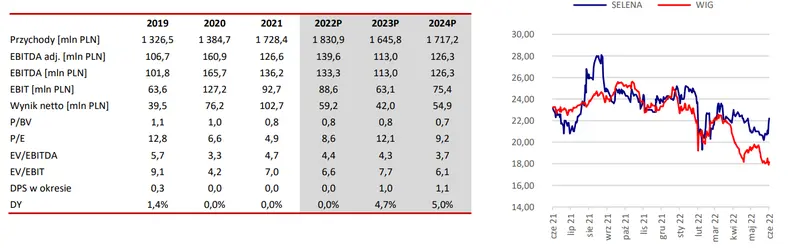

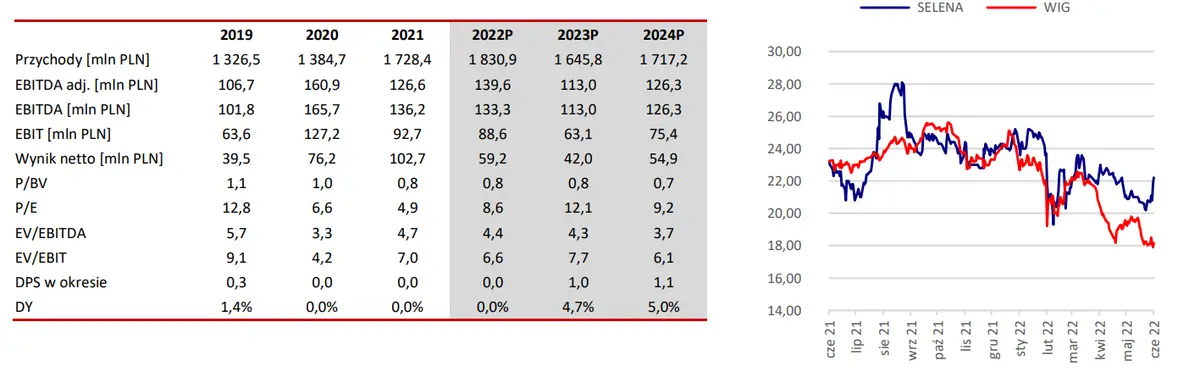

Realizacja prognoz na 2021 „w punkt”. Nasze podejście do wyników zarówno 2021 jak i 2022 roku w ostatniej rekomendacji z września 2021 było b. konserwatywne (właściwe) w obliczu dużego wzrostu kosztów surowcowych. Podejście to dawało miejsce na pozytywne zaskoczenia w 2022 roku przy obserwowanym mocnym popycie na materiały budowlane i dużej dywersyfikacji geograficznej… gdyby nie wojna na Ukrainie i gospodarcza izolacja Rosji.

Mocne wyniki w 1Q’22, a 2Q’22 prawdopodobnie lepszy. Spółka pozytywnie zaskoczyła wynikami za 1Q’22 prezentując większy wzrost sprzedaży i marży, co wynikało z wyraźnego wzrostu cen. Te same czynniki będą odpowiadały za znacznie lepsze wyniki w 2Q’22.

Rok 2022 podobny, ale kolejny pod presją. Szacujemy, że spółka lokowała w Rosji ok. 20% swojej sprzedaży. Tym samym obniżamy nasze założenia na 2H’22-2023 z ryzykiem dalszej korekty w dół. Niemniej przy całkiem udanym 1Q’22 i prawdopodobnie 2Q’22 nasze całoroczne założenia podnieśliśmy o 16% na poziomie EBITDA w 2022 roku. W 2023 roku przy spadku sprzedaży o -10% r/r spodziewamy się obniżenia EBITDA adj. o blisko -20% r/r.

Potencjalna recesja widoczna z opóźnieniem i ograniczonym wpływem. Europejski sektor materiałów budowlanych stracił w 2022 roku -25% (YTD), a wyprzedaż spółek nasiliła się w czerwcu w obawie o recesję. Kingspan poinformował, że popyt na materiały budowlane pogorszył się w ciągu ostatnich dwóch miesięcy, przy znacznym spadku wielkości zamówień r/r, ale nadal powyżej poziomów z 2019 roku. Kurs akcji stracił tego dnia -15%. Dotychczas spółki z sektora informowały, że nie widzą faktycznego spadku popytu, a jedynie obawy. Szacuje się, że ok. 40% popytu na materiały budowlane generuje obszar remontów (RMI). W przypadku chemii budowlanej/Seleny udział ten może sięgać 50%. Tym samym obserwowane spadki rozpoczynania nowych budów mieszkań (-27% r/r w 1Q’22) będą miały ograniczony (20% popytu to nowe mieszkania) i opóźniony (co najmniej rok) wpływ na wyniki spółki.

„Fala renowacji”. Obok dekarbonizacji sektora energetycznego i transportu renowacja budynków w UE jest jednym z kluczowych priorytetów Europejskiego Zielonego Ładu. Wg KE budynki odpowiadają za ok. 40% zużycia energii w UE, jednak tylko 1% budynków poddawanych jest corocznej renowacji zwiększającej efektywność energetyczną. KE dąży do co najmniej podwojenia wskaźników renowacji w ciągu najbliższych dziesięciu lat. W czerwcu’21 KE zatwierdza konkluzje o fali renowacji, a w lutym’22 Polska przyjęła „Długoterminową Strategię Renowacji Budynków” (DSRB). Zgodnie ze strategią DSR do 2050 roku planowane jest przeprowadzenie około 7,5 mln termomodernizacji. Produkty spółki (m.in. piany PUR niezbędne m.in. w wymianie okien) wpisują się w te trendy.

Nowe aktywności spółki w obszarze OZE wzmocnione przez RePowerEu. W styczniu 2022 roku spółka rozszerzyła ofertę w sektorze OZE powołując spółki zależne Selena ESG (LINK), budowa instalacji PV na dachach budynków przemysłowych) i Selena Green Investments (LINK), finansowanie projektów OZE). Efekty finansowe mają być widoczne w latach 2024- 2025. Działalność w tym obszarze może spowodować rerating niskich wskaźników wyceny. Światowym liderem w obszarze ESG i koncentracji na efektywności energetycznej w branży materiałów budowlanych jest szwajcarska Sika z wyceną 19x EBITDA’22.

![Prognozy wyników finansowych dla spółki Selena FM – najważniejsze wskaźniki i dane [opracowanie na zlecenie GPW] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/prognozy-wynikow-finansowych-dla-spolki-selena-fm-najwazniejsze-wskazniki-i-dane-opracowanie-na-zlecenie-gpw.jpg&w=475)