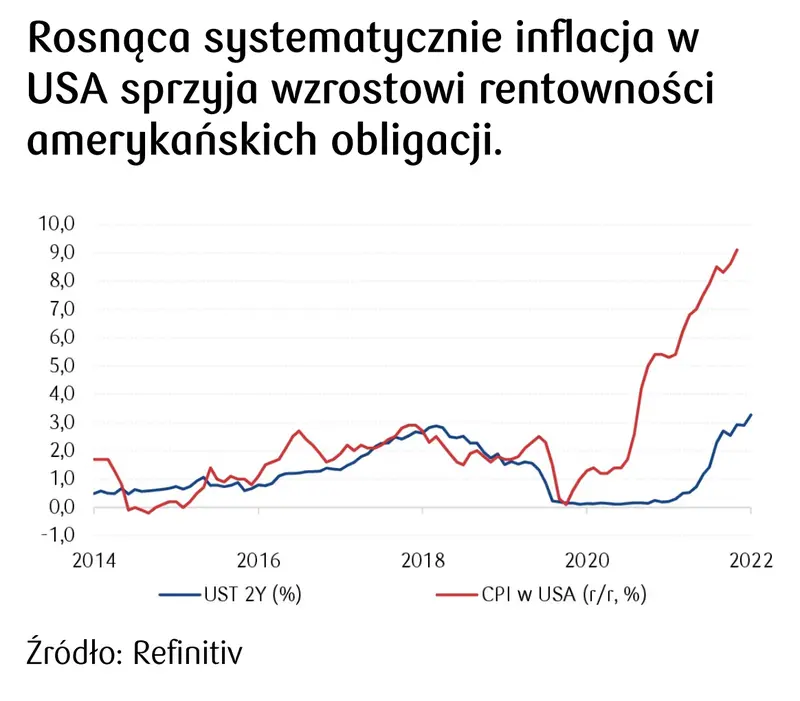

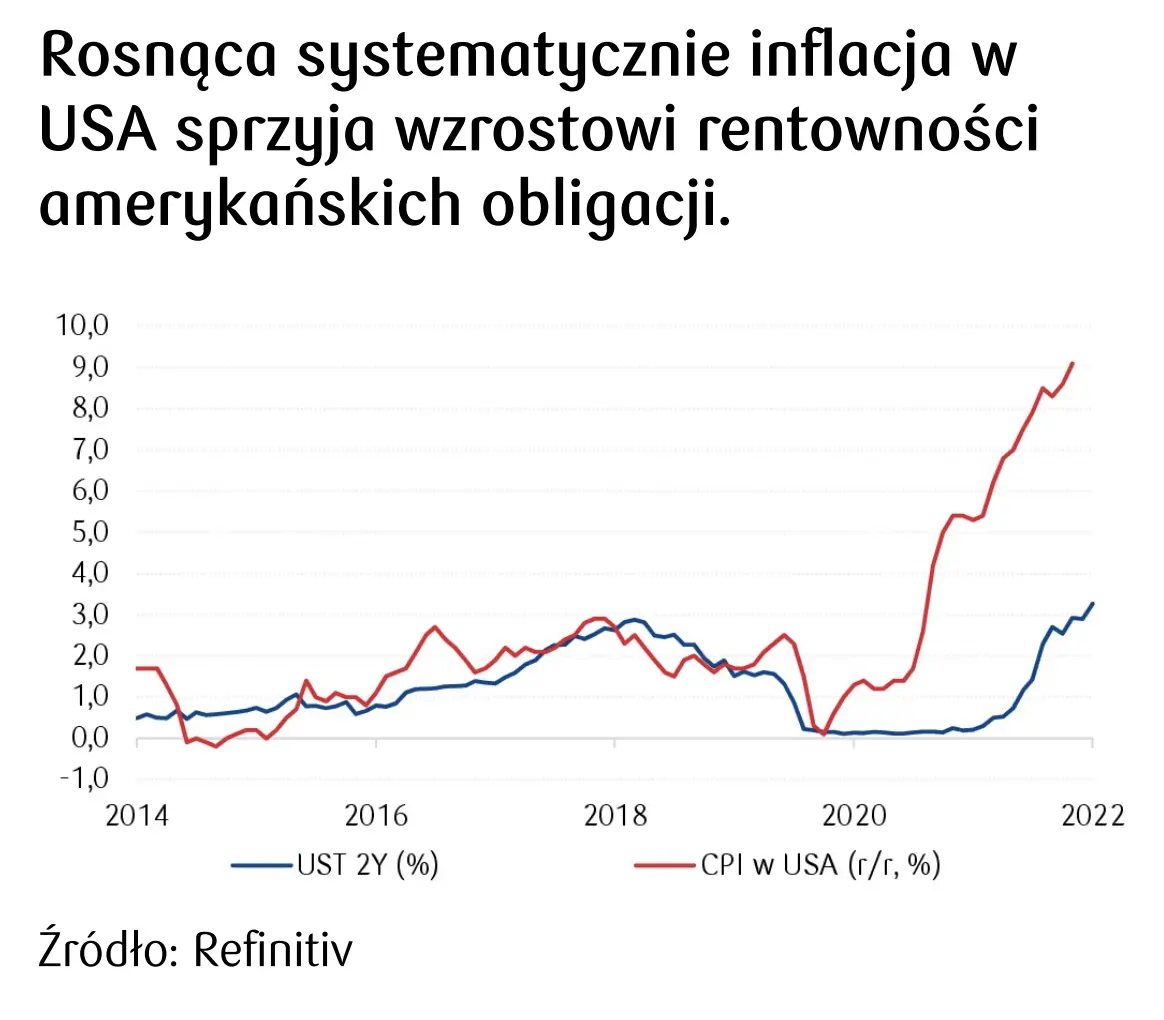

- Rynek stopy procentowej - Inflacja w USA wyznaczy krótkoterminowo kierunki zmian rentowności polskich obligacji.

- Rynek walutowy - Waluty z CEE wciąż pod presją inflacji.

Zobacz też: Kursy walut 10.08.: „udeptywanie” eurodolara; cisza przed burzą na rynku FX!

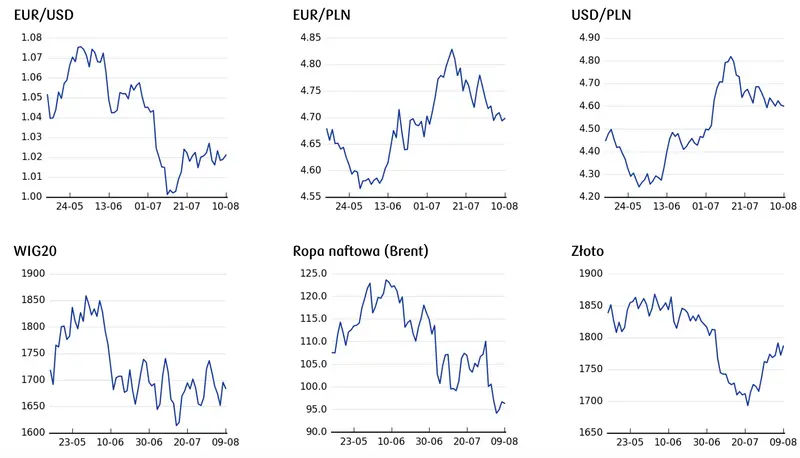

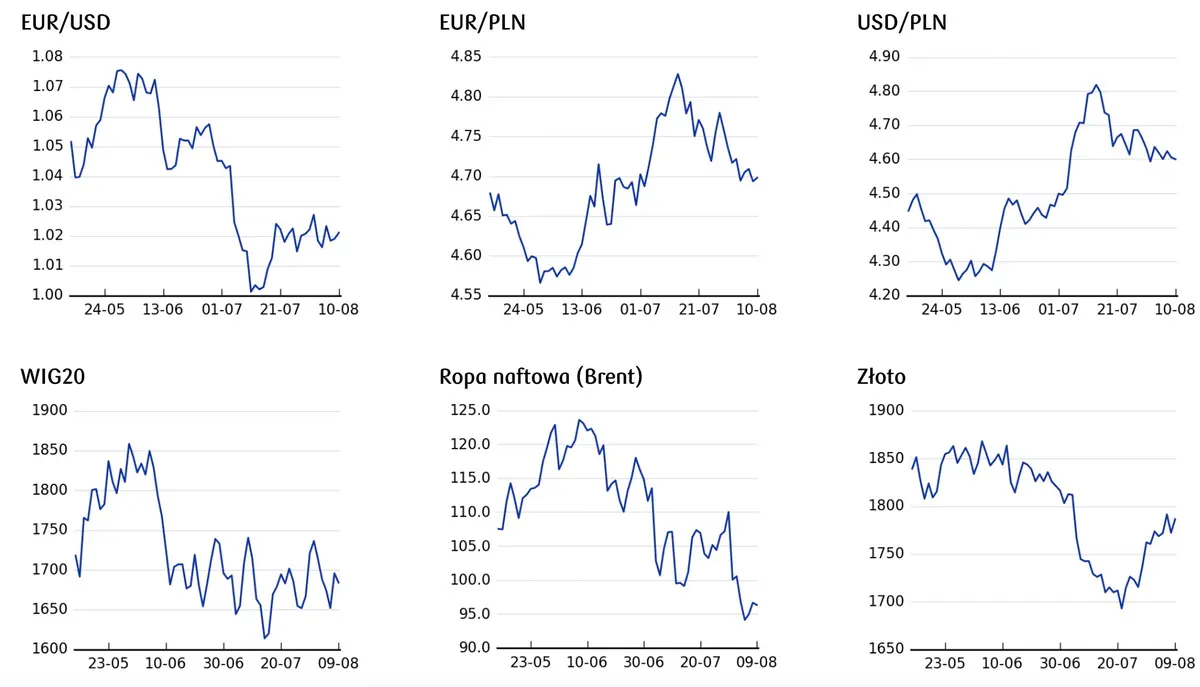

We wtorek obserwowaliśmy kolejny dzień relatywnie niewielkiej zmienności kursu złotego wobec euro, dzięki czemu para EUR/PLN utrzymała się w pobliżu poziomu 4,70. Z kolei w okolice poziomu 4,59 zeszły notowania pary USD/PLN w związku ze wzrostem notowań EUR/USD powyżej poziomu 1,02.

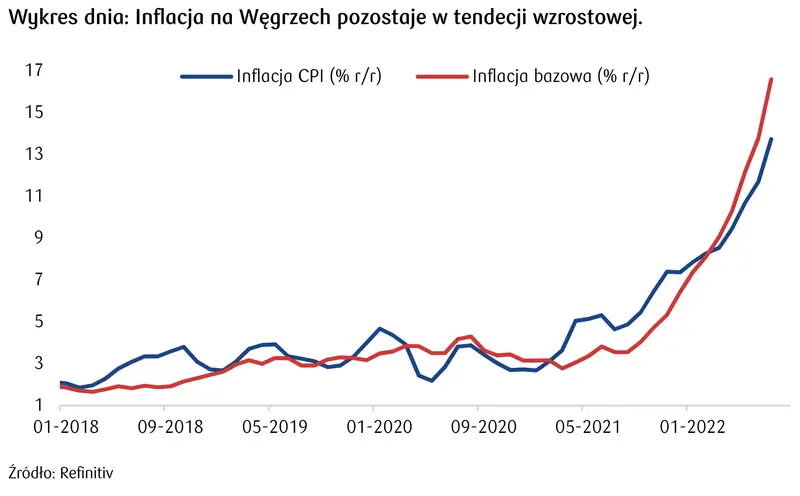

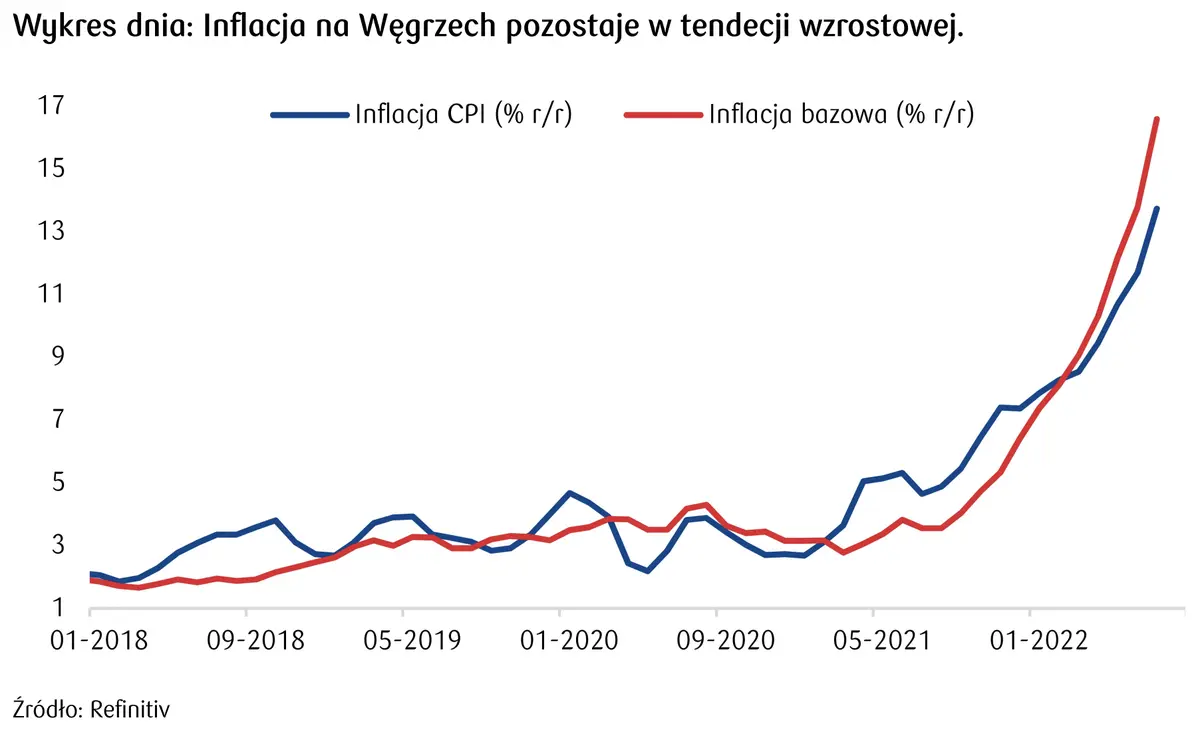

Dane z lokalnej gospodarki (przeciętne miesięczne wynagrodzenie w Q2) nie wpływały istotnie na notowania złotego, a ciekawsze informacje dla rynku walutowego płynęły z publikacji w innych krajach z Europy Środkowo-Wschodniej. Zauważalnie w górę zaskoczyła inflacja na Węgrzech, gdzie główny CPI wyniósł 13,7% r/r a w ujęciu bazowym stanowi już 16,7% r/r. Dane prawdopodobnie skłonią węgierski bank centralny do dalszych podwyżek stóp procentowych (z obecnych 10,75%). MNB w ostatnim komunikacie sugerował, że takie kroki będą podejmowane, dopóki nie pojawią się znaki stabilizacji inflacji.

Inflacja CPI na Węgrzech w lipcu wzrosła silniej od oczekiwań – do 13,7% r/r (kons. 13,1% r/r) vs 11,7% r/r w cze. Inflacja bazowa pozostaje wyższa od CPI – to efekt zamrożenia cen paliw i energii. Ceny podbija m. in. przenoszenie na konsumentów podatków od nadwyżkowych zysków. pic.twitter.com/AkYkrNTJ7w

— PKO Research (@PKO_Research) August 9, 2022

Forint osłabiał się o ponad 1% w relacji do euro i zachowywał się zauważalnie najsłabiej wśród walut CEE3. W tym kontekście istotne będzie czy podczas zaplanowanego na 30 sierpnia posiedzenia MNB podkreśli chęć powrotu do dodatnich realnych stóp procentowych, co hamowałaby presję na HUF. Relatywnie niewielką zmiennością w ostatnim czasie charakteryzują się notowania CZK, co związane jest z interwencjami walutowym CNB i widoczne jest w danych o rezerwach walutowych, które zanotowały w lipcu spadek do 144,6 mld EUR.

Zobacz też: Inflacja CPI Węgier najwyższa od 1998 roku

W krótkim terminie oczekujemy utrzymania kursu EUR/PLN w pobliżu poziomu 4,70 oraz USD/PLN przy 4,60, jednak zagrożenie dla notowań polskiej waluty mogą stanowić dane o CPI z USA. Brak spadku inflacji pobudzałby oczekiwania na większą skalę wzrostu stóp w USA oraz rodził presję na zejście kursu EUR/USD poniżej poziomu 1,02.

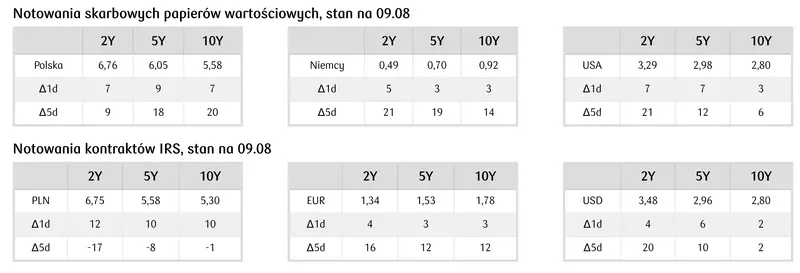

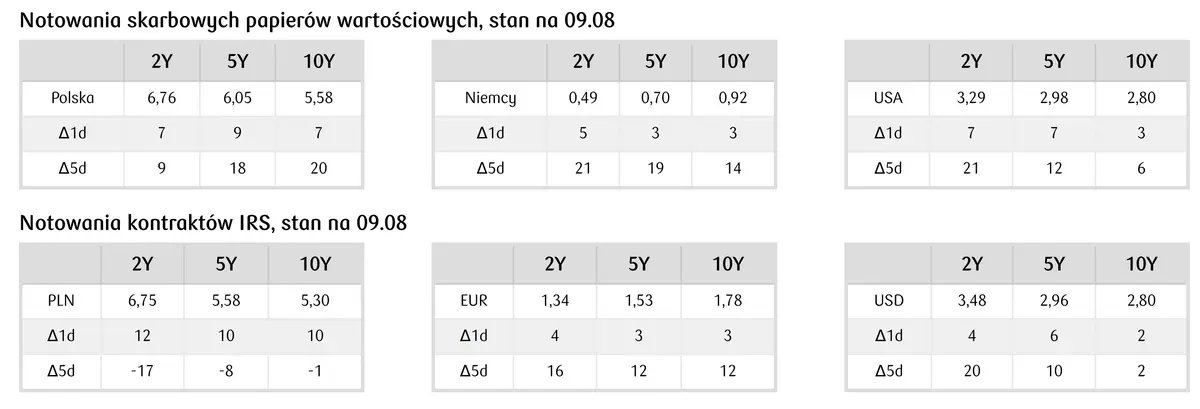

Na krajowym rynku stopy procentowej podczas wtorkowej sesji mieliśmy do czynienia z wyraźnym wzrostem krzywych dochodowości. W efekcie notowania obligacji i kontraktów IRS znalazły się na poziomach wyższych od piątkowych. Do wspomnianych zmian doszło bez istotniejszych wydarzeń, w ślad za trendami dominującymi w Europie.

Bardzo istotnym wydarzeniem wpływającym na perspektywy globalnego rynku długu będzie środowa publikacja danych nt. lipcowej inflacji w USA. Spadki rentowności obligacji widoczne na świecie w ostatnich tygodniach były w dużej mierze napędzane m.in. przez rosnące globalnie oczekiwania na wyhamowanie presji inflacyjnej, czemu sprzyja spadek cen ropy naftowej czy surowców rolnych. Teraz w Stanach Zjednoczonych będzie można sprawdzić czy te oczekiwania się sprawdzą i czy nie wystąpią jakieś nieoczekiwane efekty proinflacyjne ciągnące wskaźnik w górę. Tym razem w lipcu inflacja w USA ma spaść do 8,7% r/r z 9,1% w poprzednim miesiącu, chociaż z drugiej strony miara bazowa CPI powinna wzrosnąć w okolice 6,1% r/r wobec 5,9% poprzednio.

Częściowo te rozbieżności wynikają z faktu, że główny wskaźnik ciągnąć w dół powinny spadające w lipcu ceny surowców, a bazowy podbijać koszty utrzymania mieszkania. Można oczekiwać, że po ostatnich silnych spadkach rentowności amerykańskich obligacji reakcja nawet na nieco niższy wolniejszy wzrost cen będzie ograniczona. Wciąż bowiem presja inflacyjna pozostaje wysoka, a mocne mimo słabnących oczekiwań biznesu i konsumentów dane z amerykańskiego rynku pracy będą uzasadniać mocniejszą podwyżkę stóp w USA we wrześniu o 75 pb. Podczas środowej sesji rentowności 2-letnich polskich obligacji mogą utrzymywać się blisko 6,75% a 10-letnich w pobliżu 5,60%. Ich notowana będą zapewne wciąż determinowane przez czynniki globalne.

Zobacz też: Inflacja w USA mocno zaskoczyła analityków. Indeksy giełdowe ruszyły w dół!