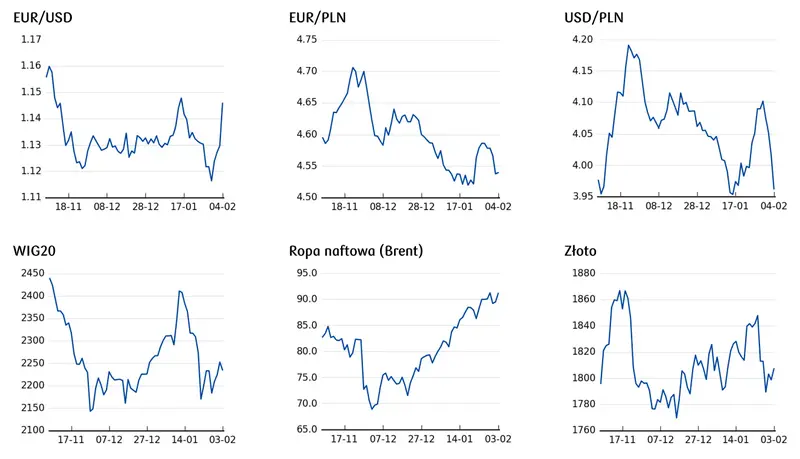

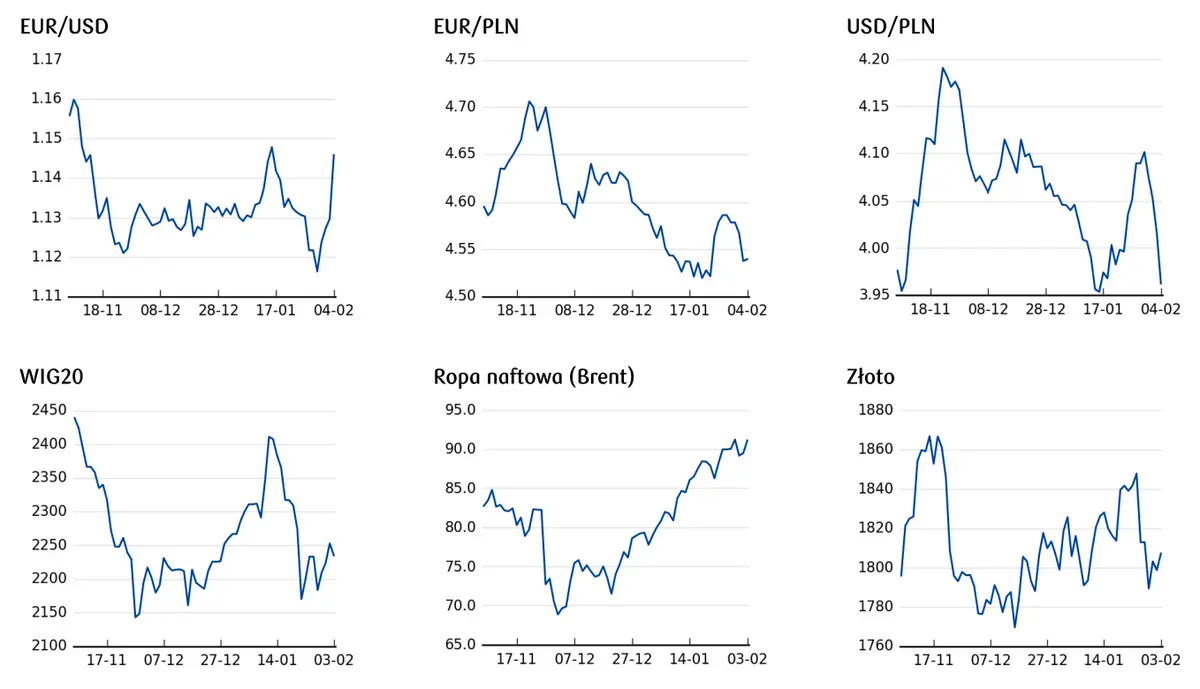

W czwartek złoty umocnił się zdecydowanie w relacji do dolara, po jastrzębim wydźwięku konferencji EBC. Kurs USD/PLN przebił wyraźnie poziom 4,0 schodząc w okolice 3,96 wraz ze wzrostem kursu EUR/USD w okolice poziomu 1,1450. Z kolei kurs EUR/PLN spadł nieznacznie, w pobliże 4,53.

EBC zgodnie z oczekiwaniami nie zmienił swojej luźnej polityki pieniężnej a jego prezes podkreśliła,

że bank nie rozpocznie podwyższania stóp przed zakończeniem programu skupu aktywów. Jednak Christine Lagarde podczas konferencji przyznała, że inflacja może pozostać na podwyższonym poziomie dłużej niż oczekiwano oraz odmówiła potwierdzenia, że podwyżka stóp jest bardzo mało prawdopodobna. Jastrzębie komentarze zaskoczyły uczestników rynku, stąd tak mocna reakcja na EUR/USD.

Wydaje się, że rosnąca presja na podwyżki stóp w tym roku może być katalizatorem do mocniejszego odbicia notowań na parze. Problem szybko rosnącej inflacji dostrzega już Bank Anglii. Podczas dzisiejszego posiedzenia MPC jednomyślnie podniósł stopy procentowe o 25 pb a do mocniejszego ruchu (o 50 pb) zabrakło tylko jednego głosu. Kurs GBP/USD na jastrzębią decyzję zareagował wzrostem powyżej 1,36.

Kurs EUR/PLN testował poziom 4,52 po porannej informacji o porozumieniu Polski z Czechami w sprawie kopalni Turów

Wycofanie skargi przeciwko Polsce z TSUE wraz z ewentualnym postępem w sprawie likwidacji Izby Dyscyplinarnej SN przybliża termin wypłaty dla Polski środków unijnych z KPO, co powinno mieć pozytywny wpływ na notowania złotego. Korona czeska osiągnęła nowe 11-letnie maksimum do euro (EUR/CZK zeszło w pobliże 24,0) po tym jak CNB dokonał kolejnej agresywnej podwyżki stóp o 75 pb do 4,5%, czyli najwyższego poziomu od 2002 roku.

Na krajowym rynku stopy procentowej czwartkowa sesja przyniosła wyraźny wzrost krzywych dochodowości

Instrumenty pochodne powoli zbliżają się do momentu, w którym zaczną wyceniać wzrost stopy referencyjnej NBP do 5%. Kontrakt FRA6x12 już przekroczył tą psychologiczną barierę, a FRA9x12 brakuje ok. 20 pb. Wzrost krzywych był reakcją na szereg informacji napływających z Europy (m.in. BoE i CNB podniosły stopy). Najważniejsze okazały się jednak opinie po posiedzeniu EBC, że w marcu ponownie zostanie dokonana ocena napływających danych makroekonomicznych i wówczas bank centralny mógłby zdecydować o przyspieszeniu normalizacji polityki pieniężnej. W efekcie rentowności 2-letnich niemieckich obligacji wzrosły o ponad 10 pb. powyżej -0,35% (dzień wcześniej też podskoczyły o ok. 10 pb.).

W piątek najciekawsza wydaje się publikacja danych z amerykańskiego rynku pracy

Ekonomiści szacują styczniowy wzrost nowych miejsc pracy w sektorach poza rolnictwem w USA na 150 tys. wobec 199 tys. w grudniu. Ostatni środowy raport ADP zaskoczył inwestorów negatywnie, stąd oczekiwania mogły został mocno schłodzone. Chociaż informacje z raportu ADP nie są dobrym wskaźnikiem wyprzedzającym, częściowo zostały potwierdzane przez nieco wyższe dane o zasiłkach dla bezrobotnych publikowane na początku roku.

Wydaje się, że nawet nieco słabszy odczyt nie zmieni oczekiwań rynkowych na bardziej agresywne podwyżki stóp procentowych, a utrzymująca się na świecie tendencja do wzrostu rentowności obligacji pośrednio osłabi wyceny polskich instrumentów. Może to być widoczne szczególnie w przypadku instrumentów o krótkich terminach wykupu. Rentowności polskich 2-letnich papierów mogą wzrosnąć w okolice 4,0% a 10-letnich pozostać blisko 4,10%.