Dokończenie publikacji danych z krajowej sfery realnej nie przyniosło większych niespodzianek. Rysowane ostatnimi czasy trendy zostały utrzymane, co potwierdza, że znajdujemy się na spadkowej trajektorii wzrostu gospodarczego. Nie dotyczy to jednak tylko Polski, a podobne sygnały płyną ze strefy euro. Dzisiaj, poza analizą krajowych danych, pochylamy się również nad perspektywą notowań EURUSD.

Co czeka nas dzisiaj?

Za granicą opublikowane zostaną wstępne indeksy PMI za sierpień (zarówno z krajów europejskich, jak i z USA) dla przemysłu oraz usług. Zza Oceanu opublikowane zostaną również dane na temat lipcowej sprzedaży domów na rynku pierwotnym, gdzie konsensus oczekuje wzrostu o 585 tys.. Warto przypomnieć, że ubiegłotygodniowa sprzedaż z rynku wtórnego zaskoczyła negatywnie. O tej samej godzinie (16:00) poznamy także regionalny indeks przemysłowy z Richmond.

Z kraju poznamy dane nt. podaży pieniądza, gdzie oczekujemy wzrostu rocznej dynamiki agregatu M3 o 5,9% (konsensus 5,7%). W dalszym ciągu oczekujemy kontynuacji migracji środków z depozytów bieżących w kierunku terminowych. Jednocześnie mamy z tyłu głowy możliwość nieco większych przepływów do gospodarstw domowych z uwagi na wejście od lipca obniżki PIT w pierwszym progu podatkowym z 17% do 12%.

Również dzisiaj opublikowane zostaną zbiorcze dane finansowe za drugi kwartał z firm zatrudniających powyżej 50 osób. Będziemy w nich doszukiwać się przede wszystkim skali spowolnienia nakładów inwestycyjnych, co może już całkiem sporo powiedzieć o inwestycjach w całej gospodarce (te dane GUS opublikuje na koniec miesiąca).

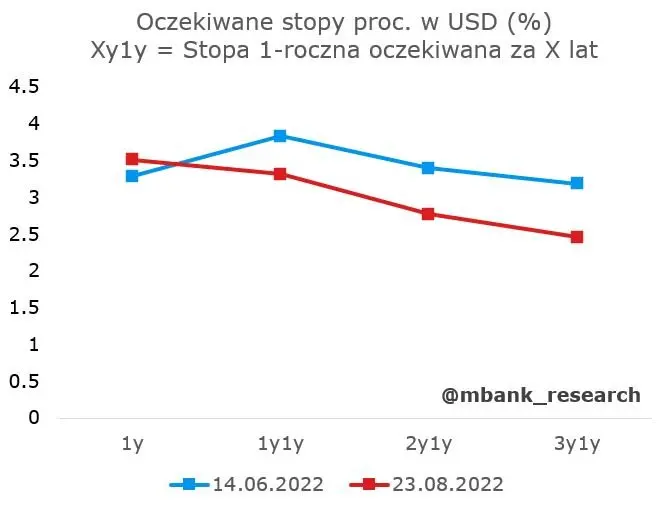

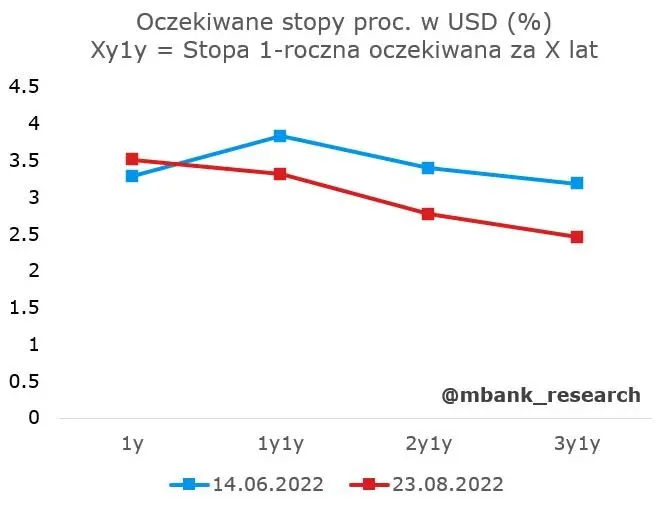

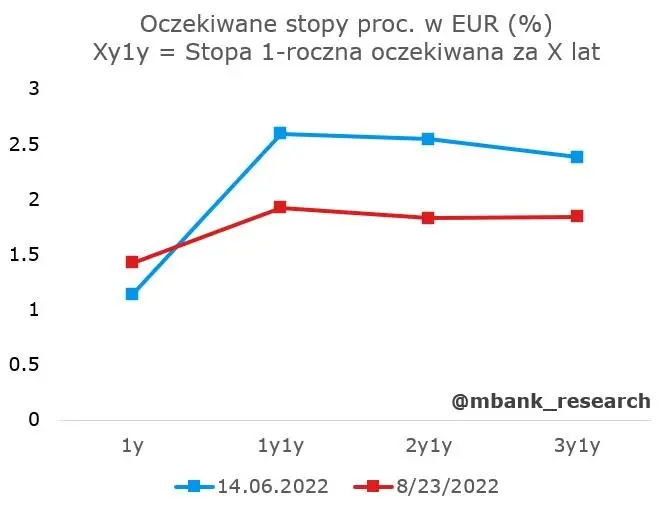

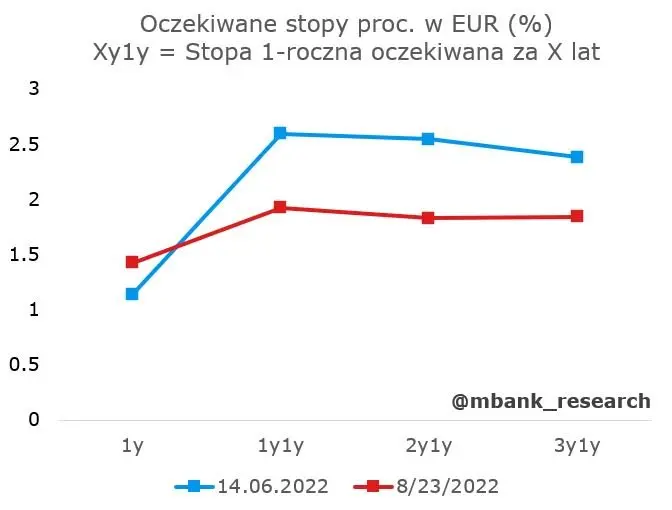

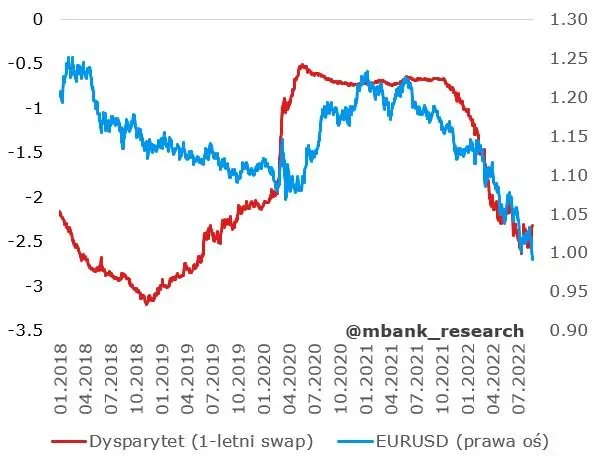

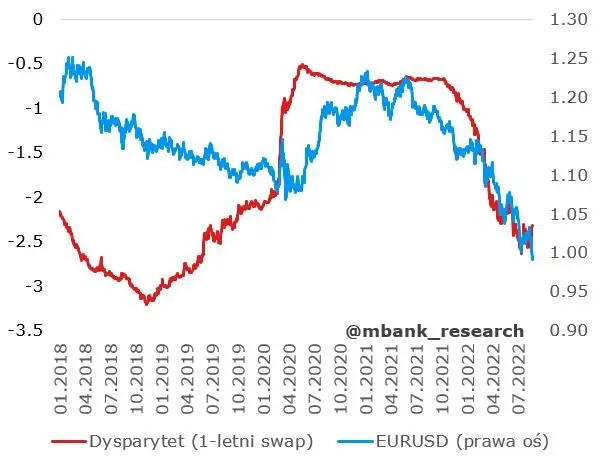

Pękł parytet na EURUSD

Po nieudanych próbach sprzed tygodnia wreszcie się udało. EURUSD przekroczył parytet i wygląda to na trwały ruch. W momencie pisania tego tekstu notowania opiewały na 0,992.

Dość łatwo można znaleźć czynniki, które sprzyjają umocnieniu dolara (osłabieniu EUR). Po stronie dolarowej widać przede wszystkim niepewność (beneficjentem jest też CHF), spowolnienie globalnego handlu (mniej dolara na rynku) oraz QT prowadzone przez Fed (nie zmniejsza podaży pieniądza per se, lecz zmniejsza dostępność płynnego pieniądza). Można zaryzykować stwierdzenie, że mocny dolar, zdecydowanie zacieśnienie polityki pieniężnej i spora niezależność energetyczna predystynują USA do szybkiego pokonania inflacji. Strefa euro stanowi przeciwny biegun. Energia jest nie tylko droga, lecz również może nie być dostępna (i będzie racjonowana) a nadwyżki na bilansie handlowym zamieniły się w deficyt. W grze jest nie tylko negatywny efekt terms of trade lecz również problemy z wolumenem eksportu, który z uwagi na racjonowanie energii nie zostanie wytworzony. Dodatkowo, wysoka inflacja stwarza nikłe możliwości stymulacji gospodarki. Polityka fiskalna jest aktywna, ale w tej sytuacji wspiera głównie stronę popytową (to problem i jednocześnie również być może i pewne rozwiązanie: przy mocnym popycie firmy będą mogły łatwiej przerzucić wyższe koszty na ceny; problem ma jednak drugie, inflacyjne dno). Jesteśmy przekonani, że problemy przedsiębiorstw spowodują reakcją podobną do tej, która miała miejsce podczas COVID-19 (lub środki z funduszy obudowy zostaną właśnie w tę stronę skierowane). Co innego jednak umożliwienie restartu gospodarki, a co innego utrata rynku zbytu lub konkurencyjności, których polityką fiskalną załatać się nie da.

Zwieńczeniem powyższych rozważań jest dysparytet stóp procentowych sprzyjających dolarowi. Należy jednak również nadmienić, że te poziomy nie zostały osiągnięte dziś, lecz jakiś czas temu (na razie nie zanosi się tu na poprawę).

Jakie możemy wskazać pozytywy? Przede wszystkim sporo z wymienionych czynników jest już pewnie w cenach. Nie ma w nich na pewno scenariuszy skrajnych. Wsparciem dla EUR byłoby zakończenie wojny, ale na razie na takie rozwiązanie się nie zanosi. W tym przypadku moglibyśmy jednak głównie mówić o zmniejszeniu niepewności i jakichś spadkach cen nośników energii. Kurs na uniezależnienie podażowe od Rosji został już obrany i tu łatwo o skręt nie będzie. Zresztą, w tym momencie trudno sobie wyobrazić kapitulację Rosji i powrót do dawnego status quo.

Parytet na EURUSD, próba nr 2.

— mBank Research (@mbank_research) August 22, 2022

Fundamentalnie brakuje pozytywów dla EUR. pic.twitter.com/BVyxgIeDIY

Polska: Sprzedaż i budowlanka - not great, not terrible

Dane o sprzedaży detalicznej i produkcji budowlano-montażowej nie przyniosły większych niespodzianek. Przyszłość nie jest jednak tak oczywista, głównie ze względu na sprzedaż detaliczną. Czy wzrosty wynagrodzeń wystarczą, by powstrzymać ruch sprzedaży w dół? Nie chcemy oszukiwać, sami nie wiemy, ale jest to jeden ze scenariuszy wartych rozważenia.

https://makroekonomia.mbank.pl/202975-polska-sprzedaz-i-budowlanka-not-great-not-terrible

Garść newsów makroekonomicznych

Polska: W 2023 r. istnieje przestrzeń dla działań antycyklicznych od strony pobudzenia wydatków inwestycyjnych, co mogłoby dodać ponad 1 pkt proc. do wzrostu PKB - powiedział prezes PFR Paweł Borys, w rozmowie z portalem Money.pl.

W '23 jest przestrzeń na działania antycykliczne od strony wydatków inwestycyjnych - Borys, PFR

Polska: Rząd chce przekazać jednostkom samorządu terytorialnego (JST) dodatkowo 13,67 mld zł na wsparcie inwestycji z zakresu poprawy efektywności energetycznej oraz na ograniczanie kosztów zakupu ciepła ponoszonych przez odbiorców. Pieniądze miałyby trafić do samorządów jeszcze tym roku.

Środki mają być zasilone z podatku dochodowego od osób fizycznych (PIT), wynika z wykazu prac legislacyjnych i programowych Rady Ministrów. Ze względu na dodatkowe środki w tym roku, planowane są odstąpienia od przekazania w części rozwojowej subwencji ogólnej w roku 2023.

Rząd chce przekazać samorządom miliardy w ramach walki z inflacją | 300Gospodarka.pl

Chiny: Władze poinformowały, że w ramach wsparcia krajowych deweloperów (tych mających największe problemy z ukończeniem rozpoczętych inwestycji), udzielą im specjalnych pożyczek na kwotę 200 mld CNY (29,3 mld USD). Kredyty będą udzielane na już sprzedane, ale jeszcze nie skończone inwestycje.

Świat: Arabia Saudyjska, wypowiadając się w imieniu OPEC+, wyraziła wczoraj swoją gotowość do cięcia produkcji ropy naftowej w celu skorygowania ostatnich spadków cen wynikających z niskiej płynności oraz obaw dot. spowolnienia gospodarczego.

Saudi says OPEC+ can cut output to address oil slump - report | Reuters