Rynek krajowy

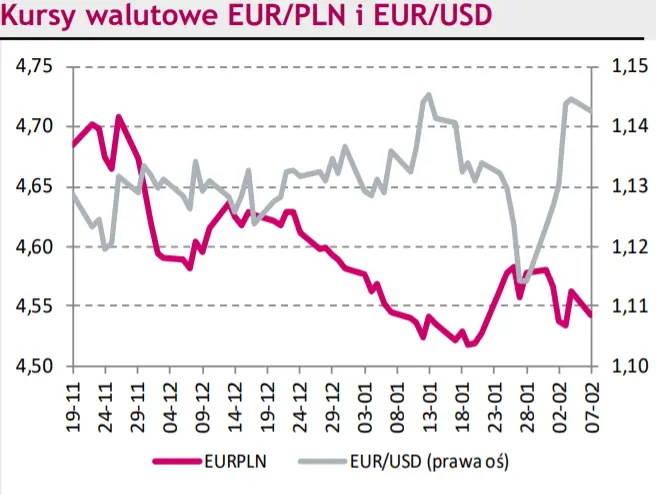

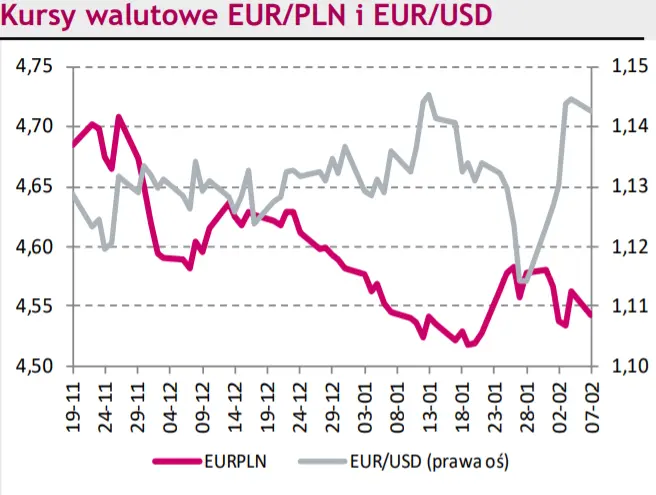

Złoty umocnił się w poniedziałek o około dwa grosze jednak zniżka kurs EUR/PLN do 4,54 nie odmieniła dotychczasowego obrazu notowań polskiej waluty. Wycena złotego do euro pozostaje bowiem w szerokim przedziale 4,50 – 4,60, gdzie czynniki lokalne (retoryka prezesa Narodowego Banku Polskiego, decyzje polityczne zmniejszające napięcie w relacjach z Unią Europejską) oddziałują w kierunku umocnienia, a czynniki zewnętrzne (umocnienie euro w ślad za jastrzębią narracją Europejskiego Banku Centralnego, ryzyko konfliktu militarnego na Ukrainie) w stronę jego przeceny.

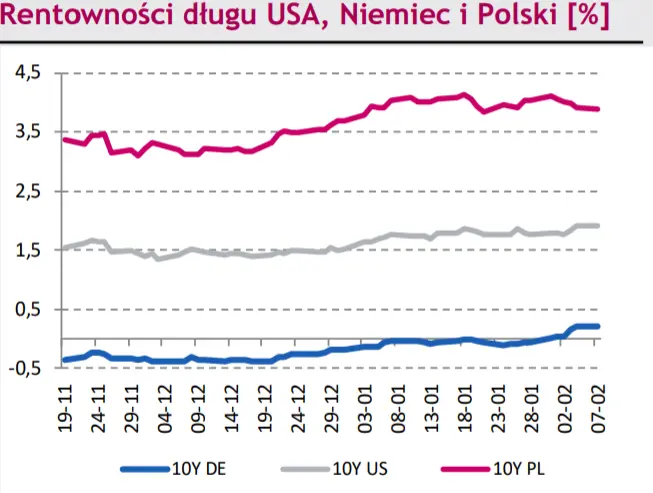

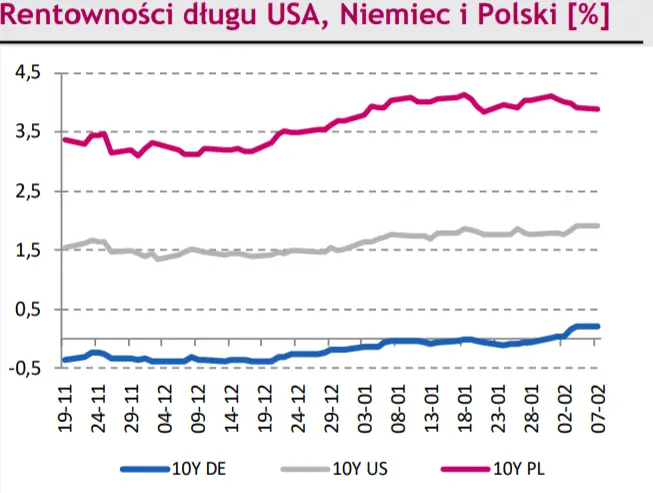

Początek tygodnia wśród pozostałych walut również przebiegł dość spokojnie tj. z niewielkim umocnieniem forinta węgierskiego czy czeskiej korony. Poniedziałek na rynku krajowego długu przyniósł utrwalenie trendów w ubiegłego tygodnia, gdy 2-letni dług – wrażliwy na potencjalne zmiany stóp procentowych – kontynuował wzrost dochodowości a długi koniec krzywej zniżkował w rentowności. W efekcie trwało wypłaszczenie krzywej. W obliczu stabilizacji wyceny bazowych rynków długu spread do Bunda, czy amerykańskiej 10-latki malał jednak już tylko nieznacznie.

Rynki zagraniczne

Eurodolar zatrzymał wzrosty zainicjowane ubiegłotygodniowym posiedzeniem Europejskiego Banku Centralnego i zakotwiczył się na poziomie 1,1450, tj. okolic tegorocznego maksimum. Rynek wszedł w fazę stabilizacji, gdyż efekt jastrzębiej narracji EBC został zneutralizowany (już w piątek) zdecydowanie lepszymi od oczekiwań danymi z amerykańskiej gospodarki. Uspokojeniu notowań sprzyjało ponadto poniedziałkowe ubogie kalendarium danych makroekonomicznych. Z tych samych powodów spokojem emanowały wczoraj obligacje na bazowych rynkach długu.