Nieco w cieniu podwyżek stóp procentowych w USA postępuje drugi trend, składający się na agresywne zaostrzanie polityki monetarnej - czyli redukcja sumy bilansowej Fedu. Według najnowszych danych, w ostatnim tygodniu raportowym aktywa Rezerwy Federalnej zmalały o 46,2 mld USD - to największy tygodniowy spadek od czasu rozpoczęcia "ilościowego zacieśniania" (QT) w czerwcu br. Największy udział w tym spadku ma oczywiście redukcja portfela obligacji skarbowych (Fed w dużym stopniu wstrzymuje się od reinwestowania środków pochodzących z wykupu kolejnych serii papierów).

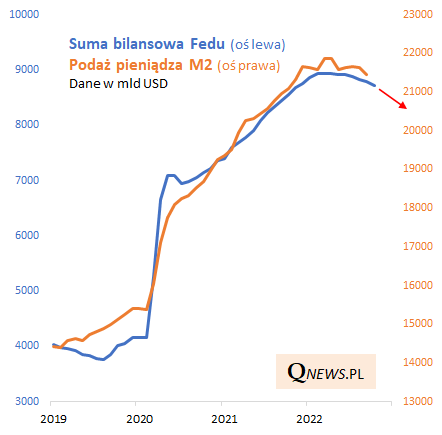

Zgodnie z naszymi wcześniejszymi obserwacjami redukcja bilansu Fedu pośrednio przekłada się najwyraźniej na zmniejszanie się podaży pieniądza (money supply). Wg najnowszych danych za wrzesień, mierzący ją agregat M2 zmalał do poziomu najniższego od 10 miesięcy. Od kwietniowego szczytu podaż pieniądza zmalała już o ponad 400 mld USD. To bezprecedensowe zjawisko, bo "masa" pieniężna prawie zawsze się zwiększa - taka jest już natura systemu finansowego opartego na tzw. pieniądzu fiducjarnym (fiat currency). Ewidentnie mamy więc do czynienia z czymś odstającym od normy.

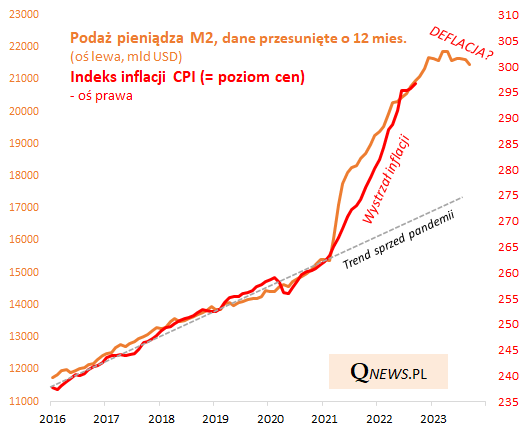

Nie mam większych wątpliwości co do tego, że malejąca podaż pieniądza walnie przyczynia się do tegorocznych turbulencji na rynkach finansowych, ale pytanie - dlaczego nie przekłada się na spadek inflacji? Poniższy wykres sugeruje, że być może przełoży się, ale z opóźnieniem, podobnie jak opóźniony był wystrzał inflacji w reakcji na wcześniejszy covidowy "koktajl" monetarno-fiskalny. Opóźnienie szacujemy orientacyjnie na ok. 12 miesięcy, co sugerowałoby, że indeks inflacji (czyli poziom cen - nie mylić z roczną zmianą cen) szczyt osiągnie w okolicach wiosny 2023, a potem zacznie ... spadać (wcześniej powinna zacząć mocno obniżać się dynamika inflacji). A spadek indeksu inflacji to nic innego, jak ... deflacja.

Reasumując, nasza analiza prowadzi do zaskakujących wniosków. Redukcja bilansu Fedu przekłada się na spadek podaży pieniądza, a to z kolei wieszczy DEFLACJĘ (spadek nie tylko dynamiki cen, ale samych cen w gospodarce) począwszy gdzieś od wiosny 2023. To bez wątpienia bardzo kontrowersyjna teza w świetle obecnych powszechnych oczekiwań. Scenariusz ewentualnej deflacji - mogący się obecnie wydawać czymś wręcz szokującym - pociągnąłby za sobą tak liczne konsekwencje dla rynków finansowych, że trzeba będzie się nad nimi pochylić w którejś z kolejnych naszych analiz.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.