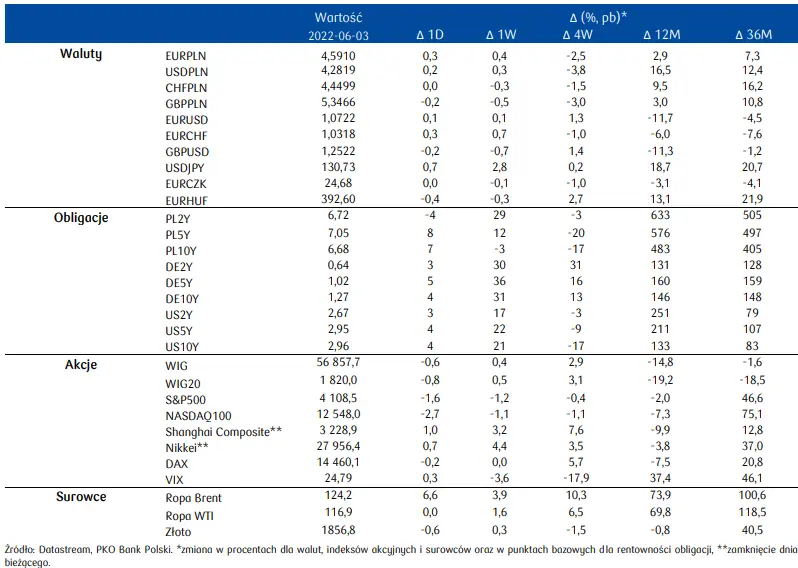

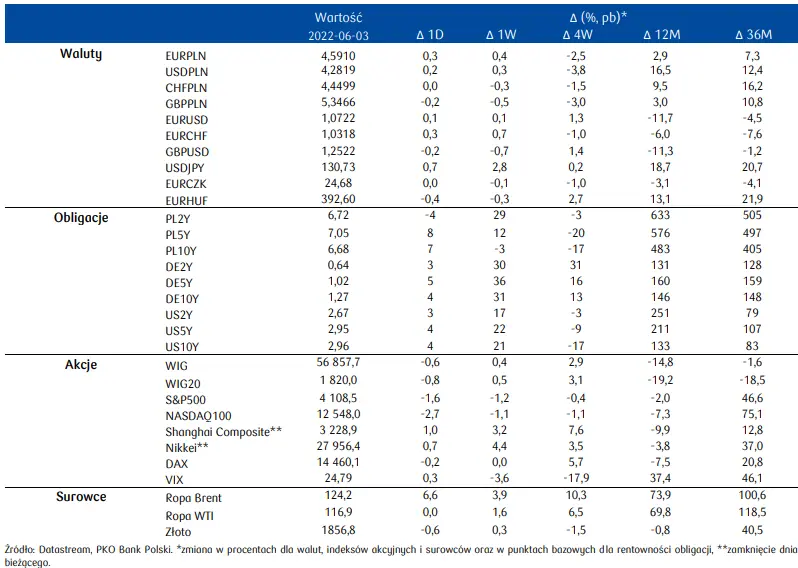

Koniec minionego tygodnia na rynkach upłynął dość spokojnie. Indeksy akcyjne negatywnie zareagowały na raport z rynku pracy w USA, który wzmocnił oczekiwania na podwyżki stóp procentowych Fed. Rentowności papierów na rynkach bazowych lekko wzrosły.

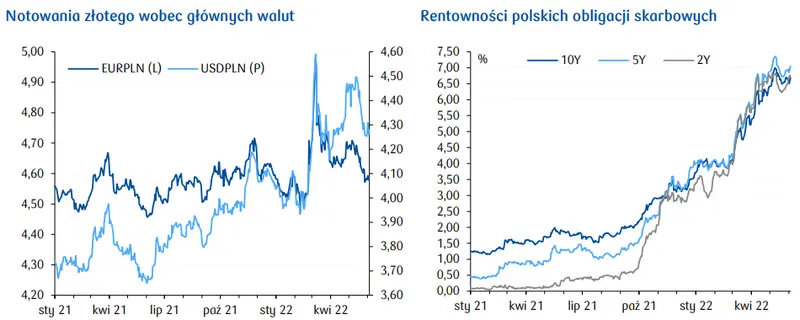

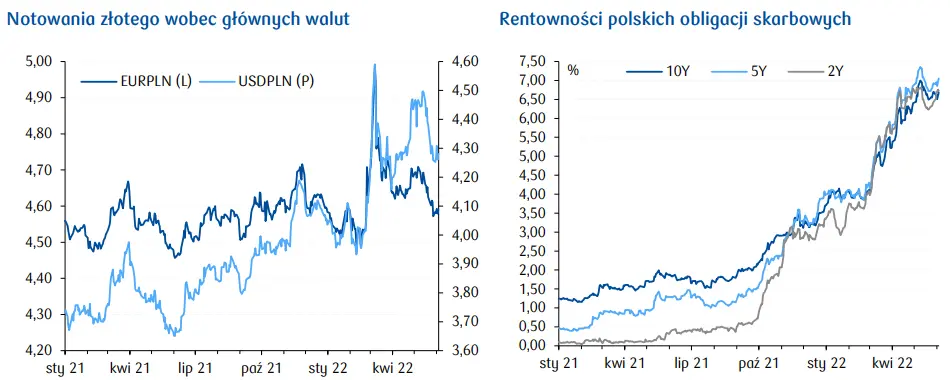

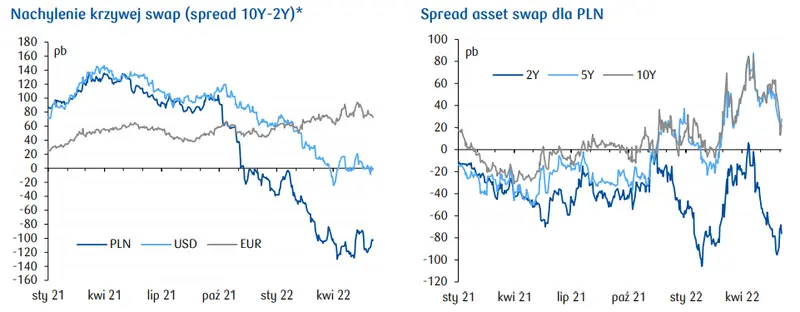

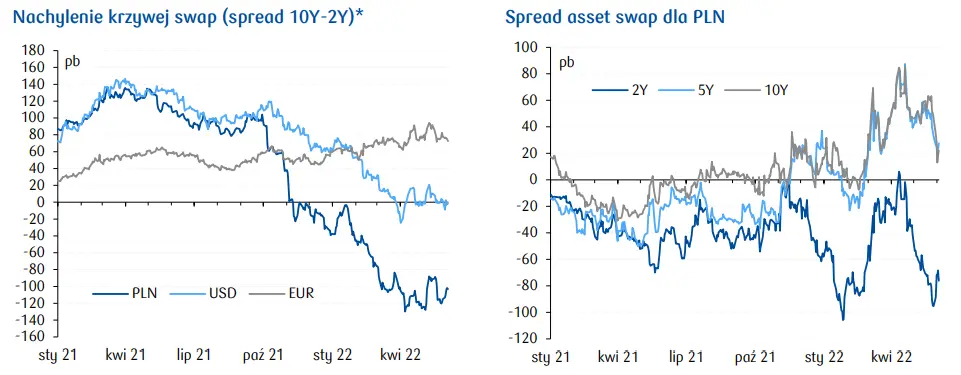

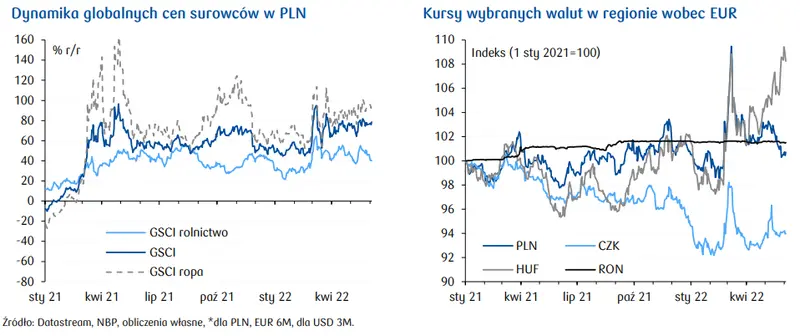

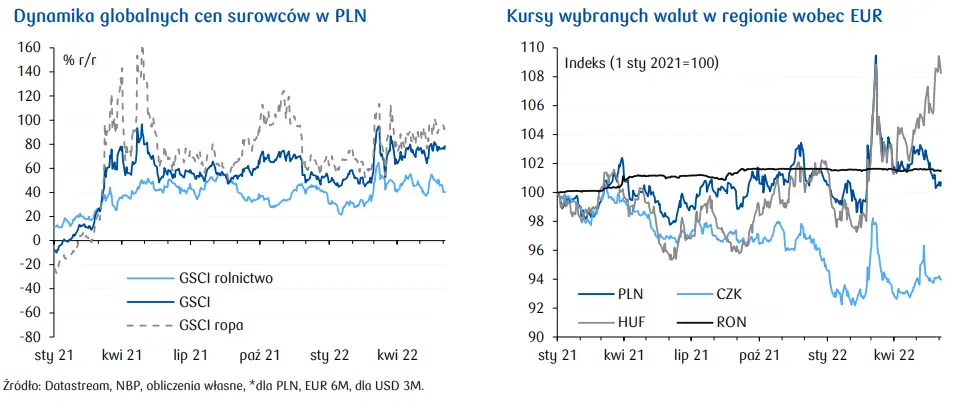

Notowania głównych par walutowych pozostały bez większych zmian, notowania ropy wzrosły po tym jak Arabia Saudyjska poinformowała, że zwiększa ceny ropy dla części odbiorców w Azji. Złoty lekko się osłabił, ale EURPLN pozostał poniżej istotnego również technicznie poziomu 4,60. Rentowności krajowych obligacji 10-letnich lekko wzrosły.

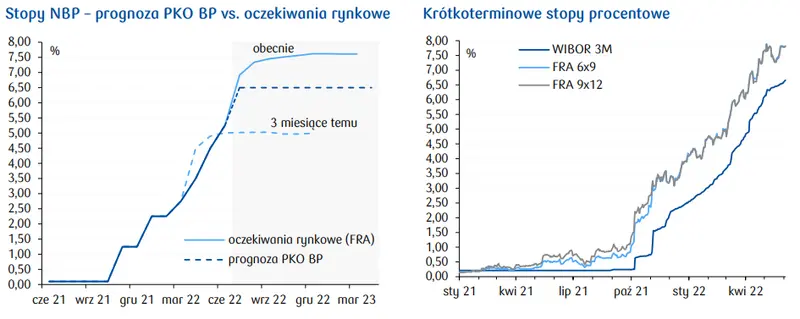

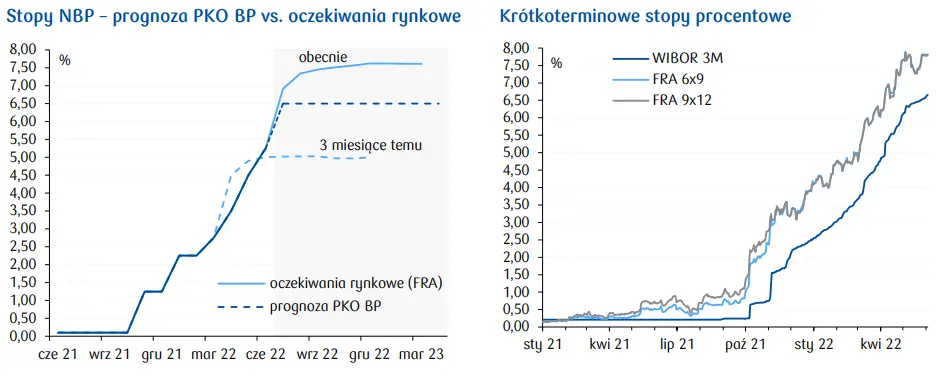

Kluczowe wydarzenie dla krajowego rynku to posiedzenie RPP w środę

Zakładamy, że Rada ponownie podwyższy stopy procentowe NBP o 75pb, w tym stopę referencyjną do 6,0%. Odnosimy wrażenie, że w ostatnich miesiącach RPP zaczęła mocno reagować na bieżące dane, w tym szczególnie wzrost bieżącej inflacji CPI bez oznak spowolnienia gospodarczego. Tym razem większą wagę mogą zyskać średnioterminowe perspektywy. Kontynuacja podwyżek stóp wydaje się jeszcze potrzebna, aby zakotwiczać oczekiwania inflacyjne, ale pojawiające się oznaki pogorszenia koniunktury (m.in. słaba struktura wzrostu PKB w 1q22 oraz PMI za maj) i prognozy spadku inflacji w średnim terminie zachęcają do ostrożności. Jak zwykle istotna będzie nie tylko decyzja RPP, ale również komunikat po posiedzeniu oraz konferencja Prezesa NBP.

Najważniejsze wydarzenie globalnie to posiedzenie EBC w czwartek

Zgodnie z wypowiedziami większości członków Rady Prezesów, podwyżki stopy depozytowej nastąpią w lipcu i wrześniu. Na czerwcowym posiedzeniu spodziewamy się potwierdzenia wcześniejszych zapowiedzi. Treść komunikatu EBC oraz wypowiedzi prezes Ch.Lagarde na konferencji prasowej pomogą ocenić siłę frakcji „jastrzębi” i szansę na większy ruch w lipcu, tj. o 50pb. Naszym zdaniem jest to mało prawdopodobne ze względu na podkreślaną wielokrotnie potrzebę gradualizmu. Wraz z decyzją o wysokości stóp poznamy zaktualizowane prognozy makroekonomiczne EBC. Spodziewamy się rewizji w górę prognoz inflacji oraz w dół prognoz PKB.

W trakcie tego tygodnia poznamy też serię danych inflacyjnych za maj

Najważniejsze będą piątkowe odczyty inflacji CPI z USA, które powinny wskazać na kontynuację bardzo powolnego schodzenia z inflacyjnego szczytu. Wskaźnik CPI powinien spaść do 8,2% r/r z 8,3% r/r w kwietniu, a inflacja bazowa do 5,9% r/r z 6,2% r/r. Wstępne szacunki inflacji za maj pojawią się też w naszym regionie: Czechy (pt, wzrost do 15,5% r/r), Węgry (śr, wzrost do 10,2% r/r) i Rumunia (pt, spadek do 11,2% r/r). W nocy z czwartku na piątek opublikowany zostanie też raport inflacyjny w Chinach.

Mniej ważne, ale godne uwagi będą

publikacje z niemieckiego przemysłu za kwiecień (wt, śr) oraz kolejny szacunek europejskiego PKB i zatrudnienia za 1q22. Poznamy też pierwsze odczyty koniunktury za czerwiec - ze strefy euro indeks Sentix (wt), a z USA wstępny wynik koniunktury konsumenckiej Uniwersytetu Michigan (pt).

Przegląd sytuacji na rynkach finansowych