W poprzednich dwóch artykułach z cyklu o QE poznaliśmy wystarczająco dokładnie sposoby działania banków komercyjnych i centralnych. Wiemy już jaka jest różnica między poszczególnymi definicjami pieniądza, po co i jak przeprowadzania się QE i jaka jest w tym rola rezerw bankowych. Mając wreszcie całą tą wiedzę, przejdźmy wreszcie do sedna naszego cyklu artykułów i wykażmy, że QE niekoniecznie prowadzi do hiperinflacji. Okrasimy to jeszcze szczyptą teorii ilościowej pieniądza i sprawdzimy jak sprawa z naszymi rozważaniami o QE ma się nad Wisłą.

Pierwsza część cyklu znajduje się tutaj, a druga tutaj. Zaznajomienie się z nimi przed dalszą lekturą jest bardzo wskazane.

Recepta na niespokojne czasy?

QE stosowane jest w okresach kryzysów, niepokoi społecznych, kiedy zaufanie do sektora bankowego może być osłabione (jak w czasie kryzysu 2007-2009). Jednocześnie wiemy, że QE powoduje tylko wzrost bazy monetarnej, a nie podaży pieniądza wyższych agregatów (następuje to dopiero przez mnożnik z powodu kreacji pieniądza w formie kredytowej przez banki komercyjne). Mnożnik zaś zależy od tego, ile ludzie utrzymują środków w gotówce oraz od poziomu rezerw bankowych – im one wyższe, tym niższy mnożnik i tym mniejsza kreacja pieniądza.

Łatwo zatem dostrzec, że w okresach, gdy banki centralne sięgają po QE:

- Ludzie wypłacają pieniądze z kont z powodu obaw przed niestabilnością sektora bankowego;

- Liczba branych kredytów spada – banki są bardziej niechętne ich udzielaniu, a ludzie bardziej niechętni ich braniu;

- Banki z powodu obaw przed własną niestabilnością wolą utrzymywać większą poduszkę ochronną z czystych rezerw (pomimo, że obniżka stopy rezerwy obowiązkowej przez bank centralny stara się temu po części przeciwdziałać);

- Niska stopa procentowa nie sprzyja utrzymywaniu środków na lokatach.

Jaki z tego wniosek?

Mnożnik spada! Stabilność relacji modelowych zarysowanych w cyklu tych artkułów opiera się na założeniu, że mnożnik jest stały. Takie jest też uproszczone (choć nieuświadomione) myślenie przeciwników QE, bliżej nieświadomych zasad działania rynku pieniężnego.

Co więcej,

osoby te utożsamiają też wzrost bazy monetarnej jeden-do-jeden ze wzrostem podaży pieniądza (którego faktycznie tworzą dopiero wyższe agregaty). Oddziaływanie bazy monetarnie na inflację jest ograniczone i następuje faktycznie przez mnożnik – to wyższe agregaty można bliżej powiązać z tzw. inflacją monetarną (czyli wynikającą ze wzrostu podaży pieniądza w obiegu). Jeśli zatem mnożnik w czasach QE wykazuje spadki, to inflacjogenny wpływ wzrostu bazy monetarnej jest ograniczany – trzeba większego zwiększenia bazy monetarnej, by wywołać jednaki wzrost wyższych agregatów, aniżeli w „normalnych” czasach.

Jedno równanie, by wszystkimi rządzić

Kolejnego argumentu dostarcza szkoła monetarna i równanie ilościowej teorii pieniądza, które prezentuje się następująco:

M * V = P * Y

Głosi ono, że ilość pieniądza w obiegu (M, np. agregat M1) przemnożona przez szybkość obiegu pieniądza (V) daje nam średni poziom cen (P) razy wytworzoną w gospodarce produkcję (Y). W istocie zatem prawa część równania to nominalne PKB. Szybkość obiegu V reprezentuje liczbę jednostek nominalnego PKB, które jednostka pieniądza może wygenerować (ile złotych polskiego PKB tworzy 1 złotówka). Szybkość obiegu zależy od kilku czynników, np. tego, jak rozwinięty jest system płatniczy w kraju (im bardziej, tym łatwiej i szybciej płacić, stąd V rośnie).

Kluczowy jest jednak poziom stóp procentowych

– gdy są one niskie, szybkość obrotu spada, by szybko płacić, czy pozbywać się gotówki (która nie generuje procentu). QE zaś stosowane jest, gdy stopy są bliskie zeru, stąd mamy drugi czynnik, dla którego program ten nie prowadzi do hiperinflacji. M (ilość pieniądza) po lewej stronie równania rośnie (ale wolniej, bo mnożnik m spada), V z kolei spada, przez co zmiany te się niejako kompensują i nie przekładają się wprost na lawinowy wzrost P po prawej stronie równania, czyli poziomu cen w gospodarce.

Ile okrążeń dolara w ciągu roku?

Szybkość obiegu pieniądza (M2) w amerykańskiej gospodarce na przestrzeni lat przedstawiono na kolejnym wykresie:

Widać jak gwałtowne załamanie V nastąpiło w wyniku kryzysu 2007-2009, co potwierdza zarysowaną intuicję. Zapamiętajmy zatem, że baza monetarna poprzez mnożnik m tworzy nam agregaty pieniężne, zaś te agregaty poprzez szybkość obiegu pieniądza w gospodarce (V) składają się na wynik w postaci PKB.

To, co w istocie należy wynieść z tych artykułów,

to że QE nie powoduje hiperinflacji z powodu 1) spadków mnożnika kreacji pieniądza w okresach, gdy program ten jest stosowany (bo baza monetarna to nie do końca pieniądz) oraz 2) z powodu spadku szybkości obrotu pieniądzem w gospodarce (współczynnik V z równania ilościowej teorii pieniądza). Przedstawione przeze mnie modele i zależności wpisują się generalnie w interpretację szkoły monetarnej i neokeynesowskiej, która dominuje w dyskusji prowadzonej przez banki centralne świata. Moim celem nie było udowodnienie prawdziwości tych twierdzeń (bo opinie mogą być różne na ten temat), ale wskazanie przyjmowanej interpretacji działania systemu bankowego oraz logiki programu QE.

Kiedy jednak QE może się skończyć napędzeniem inflacji?

Jeśli zajdą zmiany w mnożniku lub szybkości obiegu pieniądza, na które bank centralny nie zareaguje. Przykładowo szybka obniżka rezerw bankowych (na akcję kredytową lub inne inwestycje) może napędzić inflację. Całość generalnie opiera się na tym, by bank centralny „nie przespał” zachodzących zmian.

Polacy nie gęsi – własne QE mają

Na koniec zostaje nam wisienka na torcie – spojrzenie na własne podwórko. Jak QE wygląda w Polsce i czy rzeczywiście program ten jest „legalny”? Gdy NBP wprowadzał skup aktywów po raz pierwszy, w „nieprzychylnej rządowi prasie” pojawiały się nawet kalumnie, jakoby całość była wynikiem tego, że prezes NBP Glapiński zna się z prezesem Kaczyńskim i domyślnie chodzi o finansowanie rządu. Mam nadzieję, że w ramach tego cyklu artykułów udało mi się udowodnić, że są to kompletne bzdury. Nie ukrywajmy natomiast, że QE oddziałując na spadki rentowności obligacji skarbowych wspiera rząd, ograniczając koszty obsługi długu.

Nie jest to jednak jedyny tego cel,

a nawet zaryzykowałbym stwierdzenie, że nawet nie jest to cel główny tego programu. Warto zadać sobie podstawowe pytanie – co w tych warunkach NBP i inne banki centralne mogą jeszcze zrobić? Jaka jest według przeciwników QE realna alternatywa dla tych programów skoro niemal zerowe stopy powodują, że bank centralny traci możliwość wywierania wpływu w tradycyjny sposób (ryzyko pułapki płynności)?

Wprowadzenie QE w Polsce jak najbardziej było działaniem legalnym ze strony NBP

Umożliwia to m.in. rozdział 6 Ustawy o Narodowy Bank Polski w ramach prowadzenia polityki pieniężnej przez bank centralny. Dodajmy, że w tej samej ustawie stwierdzono, że nie można ogłosić upadłości NBP, stąd można wysnuć, że bezpieczne jest dla banku centralnego przejmowanie toksycznych aktywów z rynku (jak to robił FED). Nie taki jednak był powód luzowania ilościowego rozpoczętego w 2020 roku.

Źródło: opracowanie własne na podstawie danych NBP

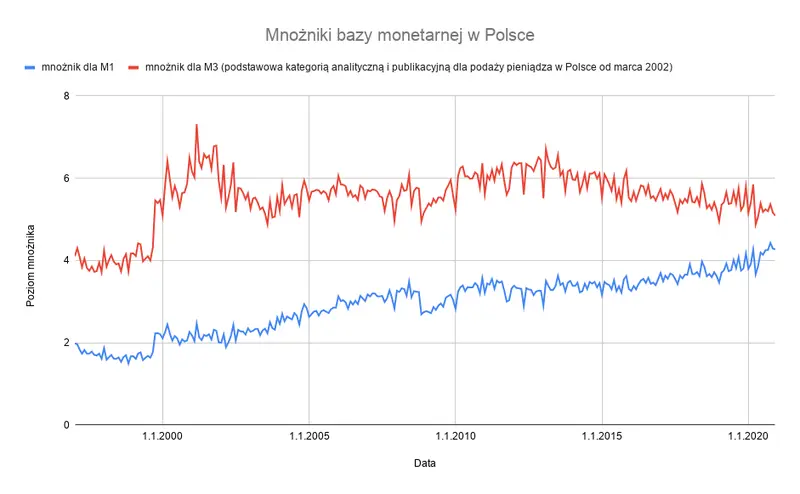

Sprawdźmy teraz, jak polskie QE wypada na tle wskazywanych przeze mnie czynników nie powodujących hiperinflacji przez ten program. Przypomnijmy sobie kształtowanie się mnożników pieniężnych w Polsce, które przedstawiono na kolejnym wykresie.

Źródło: opracowanie własne na podstawie danych NBP

Mnożniki w Polsce dla agregatów M1 i M3 są dość stabilne w Polsce i nie wystąpiły gwałtowne ich zmiany w wyniku kryzysów (inaczej niż w Stanach), wpływ tego czynnika akurat nad Wisłą jest zatem ograniczony (nie tu leży mniejsze przełożenie QE na inflację). Warto natomiast odnotować stopniową konwergencję (schodzenie się) mnożnika M1 i M3 od 2010 roku.

Złotówka coraz wolniejsza

Inaczej jednak sprawa ma się z prędkością obiegu pieniądza w polskiej gospodarce, która systematycznie od lat spada, co możemy zobaczyć na poniższym wykresie:

Źródło: opracowanie własne na podstawie danych NBP

Współczynnik V wyliczony w oparciu o agregat M1 można uznać za najbardziej adekwatny, jako że M1 jest najbardziej „transakcyjny”., W marcu 2002 jedna złotówka M1 tworzyła 1,63 zł PKB w ciągu roku (wykonywała 1,63 „okrążenia”). U początku trzeciej dekady XXI wieku wartość V (M1) w Polsce to natomiast jedynie 0,4, czyli pieniądz krąży ponad 4 razy wolniej! V można wyliczyć w uproszczony sposób dzieląc nominalne PKB przez wartość danego agregatu. Całość wygodnie zebrać do formy następującego wykresu prezentującego dynamiki:

Źródło: opracowanie własne na podstawie danych NBP

Poziom wyjściowy – 100 – w marcu 2002 przyjęto ze względu na fakt, że to wtedy NBP obrało agregat M3 za główną kategorię analityczną pieniądza (poziom 100 odpowiada tedy V na poziomie 1,63). Widać, że dynamika tak bazy monetarnej, jak i agregatu M3 jest niemal jednaka – krzywe czerwona i niebieska dość ściśle za sobą podążają, co świadczy o stabilności mnożnika.

Od dynamiki agregatów odchyla nam się w dół się natomiast nominalne PKB

– odległość między żółtą krzywą, a niebieską i czerwoną świadczy o szybszym przyroście podaży pieniądza, aniżeli nominalnego PKB. To naturalnie powoduje spadki szybkości obiegu pieniądza (więcej pieniądza w obiegu, więc wolniej krąży, by „obsłużyć” wytworzenie PKB) – co też widać po krzywej zielonej.

Bilans NBP puchnie

Głównym czynnikiem ograniczającym wpływ QE na inflację w Polsce są zatem spadki szybkości obiegu pieniądza V. Na tym tle w bilansie polskiego NBP po stronie pasywów widzimy głównie wzrosty pieniądza gotówkowego w obiegu, są też skoki na depozytach.

Źródło: opracowanie własne na podstawie danych NBP

Niech żyje wieczne QE!

Wiemy, że QE stosuje się w czasach zawirowań na rynku. Co jednak gdy okres kryzysu się kończy? W jaki sposób zakończyć lub wyjść z QE? Bank centralny skupił masę papierów na rynku i nie do końca wiadomo, co z nimi dalej. Również sama suma bilansowa banku napuchła, a przez to baza monetarna. Na zakończenie programu QE stosuje się określenie exit strategy.

Nie ma tutaj jednego uniwersalnego rozwiązania,

każdy bank centralny musi znaleźć swoje. U początku trzeciej dekady XXI wieku niemal wszystkie najważniejsze banki centralne świata jednym głosem śpiewają, że zakończenie skupu aktywów leży wciąż w sferze fantazji i nikt o tym nawet nie myśli. W Polsce tymczasem prezes NBP – Adam Glapiński – 5 marca na konferencji o bieżącej sytuacji ekonomicznej stwierdził, że polski bank centralny będzie skupować obligacje tak długo, jak to potrzebne, możliwe, że już zawsze (źródło). Wypowiedź ta może nieco zabarwiona ironią, wciąż szokująca, niech zostanie bez komentarza.

Trudny rozwód…

Jeśli zatem udamy się w tą „sferę fantazji” i wyobrazimy sobie piękne czasy, gdy QE okaże się już niepotrzebne, jawi się kilka rozwiązań na jego zakończenie. Pierwsza to zwyczajna odsprzedaż skupionych w ramach QE walorów na otwartym rynku, czyli niejako opóźniona sterylizacja wpływu programu QE na bazę monetarną – bank centralny ściąga rezerwy z rynku i je umarza. Inna opcja to pozostawienie skupionych aktywów bez zmian – jako, że mają one swój okres zapadalności, to w raz z jego nadejściem bilans banku centralnego będzie stopniowo się kurczyć: rząd wykupuje swoje papiery skarbowe, płacąc bankowi centralnemu, a bank centralny otrzymane od rządu środki umarza.

Olbrzymią pokusą jest tutaj możliwe umorzenie papierów przez bank centralny

– wtedy rząd nie musiałby ich spłacać. Głosy o takiej możliwości rozbrzmiewają już na świecie jako sposób na wyjście z światowego kryzysu zadłużenia – nawet niektórzy członkowie polskiej Rady Polityki Pieniężnej o tym przebąkują (co zresztą prezes NBP ostro gani). Gdyby banki centralne zdecydowały się na takowe rozwiązanie, byłoby to zwyczajne zerwanie pod przykrywką z zakazem finansowania rządu przez bank centralny. Tutaj przykrywką jest to, że rządowy dług wpierw przeszedł przez otwarty rynek i dopiero został skupiony przez bank centralny.

Opcją na wyhamowanie akcji kredytowej jest też „przyblokowanie” rezerw banków komercyjnych

Bank centralny może po prostu zacząć wypłacać oprocentowanie bankom komercyjnym od utrzymywanych przez nie rezerw (abstrahując od oprocentowanej rezerwy obowiązkowej), w ten sposób ograniczając ich wykorzystanie do nakręcania gospodarki przez alokację kredytów.

Najbardziej konserwatywnym podejściem byłoby to pierwsze

– ponowna odsprzedaż skupionych obligacji, co jednak ze względu na gigantyczne ich ilości trochę by zajęło. Jak zobaczyliśmy w cyklu trzech artykułów, program QE swoje zalety ma, nie prowadzi od razu do hiperinflacji i nie jest to zwykłe drukowanie pieniędzy. Problem zaczyna się jednak, gdy bilanse banków centralnych wymykają się spod kontroli, a nikt nie ma dobrego pomysłu, co z tym dalej zrobić. Naciski na umorzenie skupionego długu publicznego wcale tak odrealnione w możliwej realizacji nie są, składnie się zresztą wpisując w idee Wielkiego Resetu.