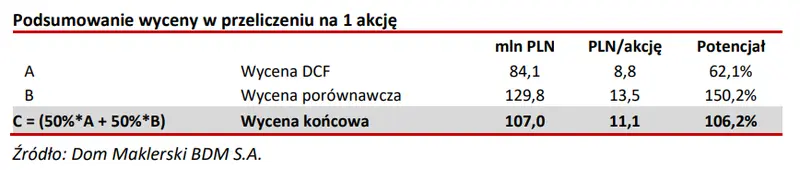

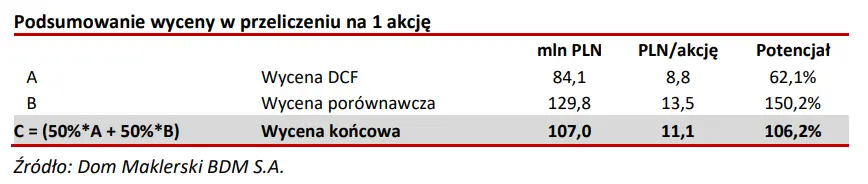

WYCENA I PODSUMOWANIE

Wycena spółki opiera się na dwóch metodach: modelu zdyskontowanych przepływów pieniężnych (DCF) oraz wycenie porównawczej. Wycena metodą DCF na lata 2022-2031 sugeruje wartość 1 akcji na poziomie 8,8 PLN. Natomiast wycena porównawcza do spółek elektrotechnicznych i producentów przekaźników, oparta na prognozach wyników na lata 2022 – 2024 dała wartość 1 akcji na poziomie 13,5 PLN. Przy wycenie końcowej jako wagi przyjęliśmy 50% dla wyceny sporządzonej przy użyciu modelu DCF i 50% dla wyceny porównawczej. W rezultacie wycena końcowa 1 akcji spółki wynosi 11,1 PLN, czyli 106 % powyżej obecnej ceny rynkowej.

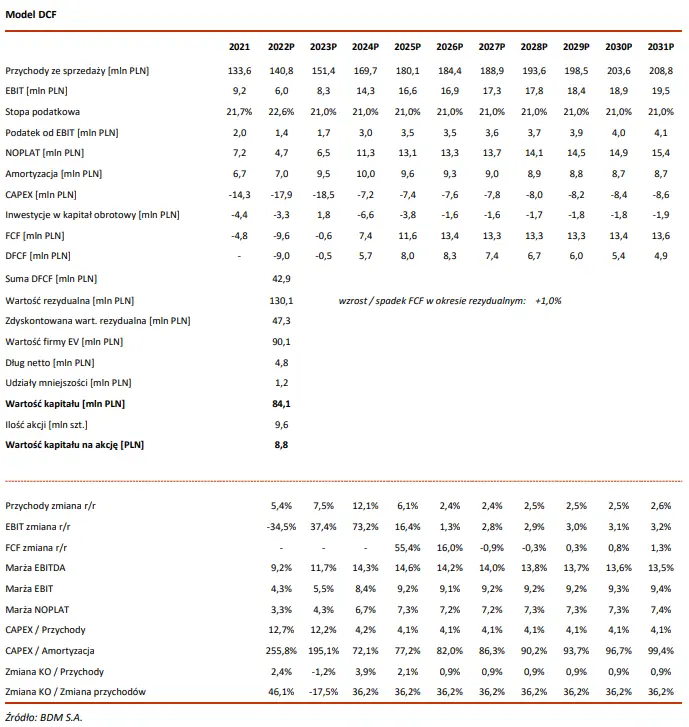

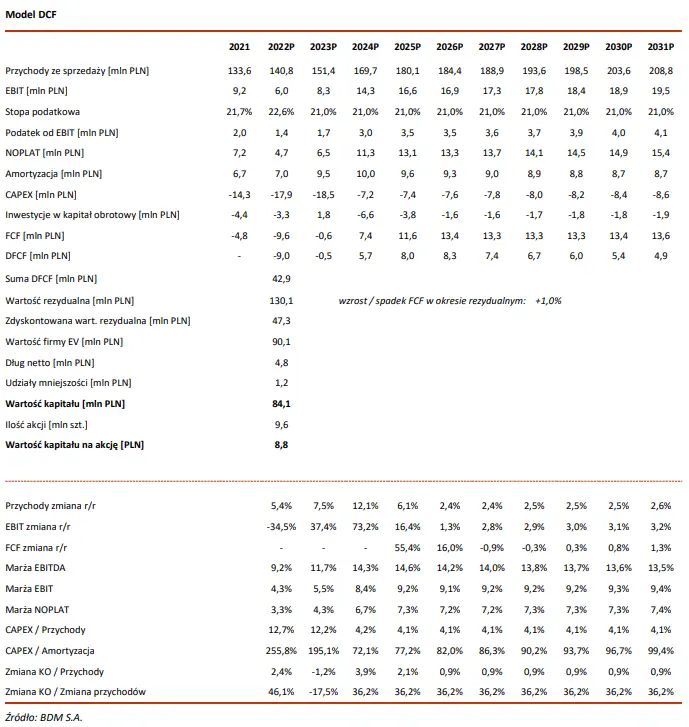

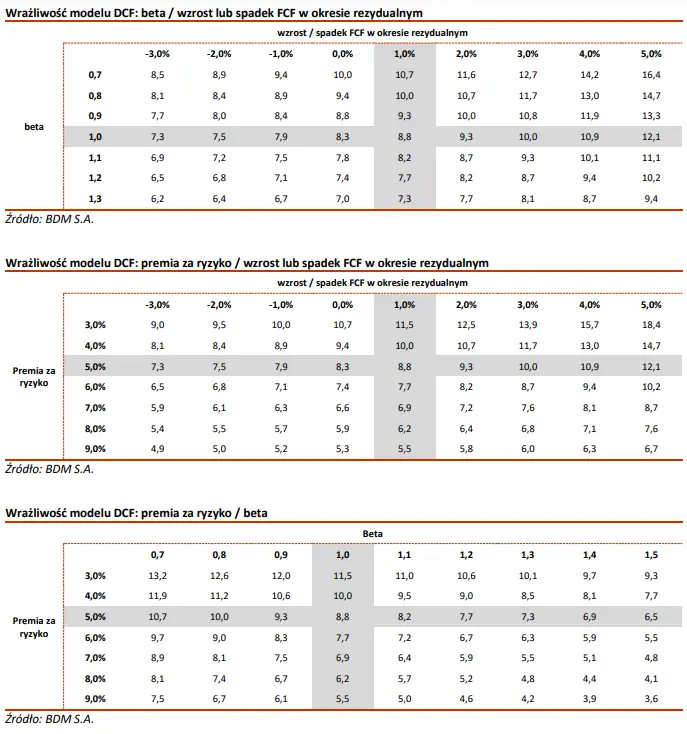

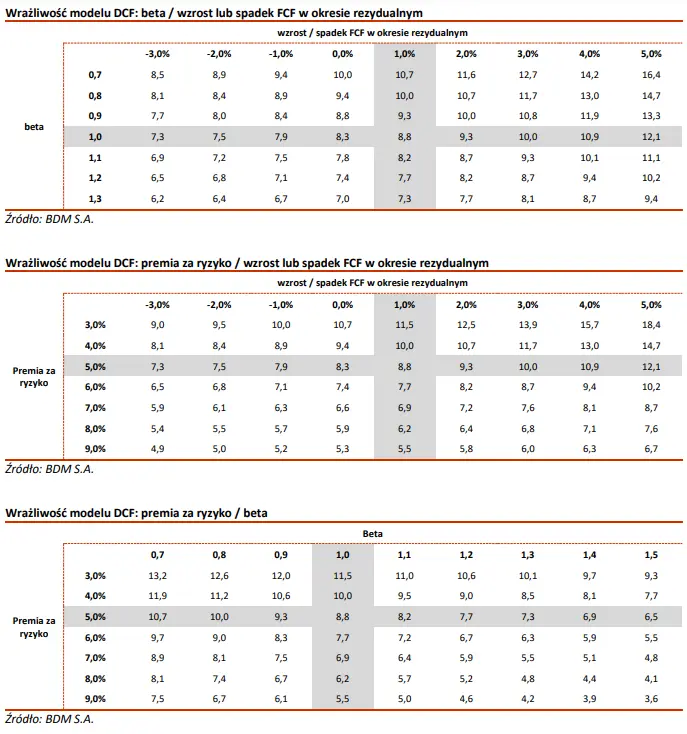

WYCENA DCF

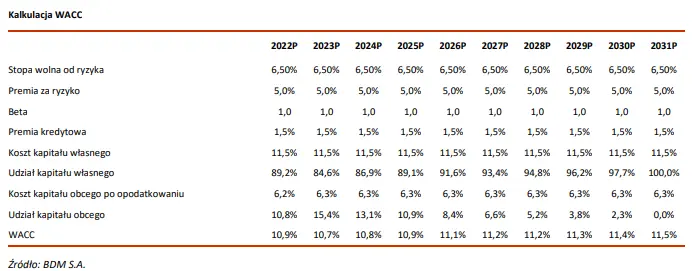

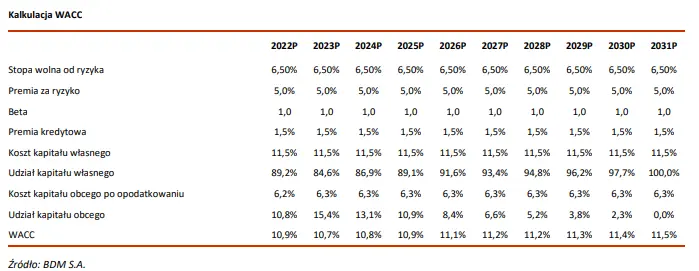

Wycenę metodą DCF otrzymaliśmy prognozując w horyzoncie 10-letnim free cash flows, a następnie dyskontując je średnim ważonym kosztem kapitału (WACC). Koszt kapitału własnego został oszacowany na podstawie rentowności 10-letnich obligacji skarbowych (6,5%, poprzednio 3,0%), premii za ryzyko rynkowe oraz współczynnika beta 1,0.

Główne zmiany założeń w modelu:

▪ Przychody, waluty

Utrzymaliśmy przychody ze sprzedaży na niezmienionym poziomie vs poprzednia rekomendacja z uwagi na wyższy wzrost cen przekaźników i korzystniejszy EUR/PLN (+2% w 2022P i +9% w 2023P) pomimo spadku sprzedaży na rynkach wschodnich w związku z wojną na Ukrainie (całkowita ekspozycja to 7,8% przychodów z 2021 roku). Podtrzymujemy realizację 180 mln PLN celu przychodowego po zakończeniu programu inwestycyjnego w 2025/2026 roku;

▪ Koszty surowców i pracy

Koszty surowców pozostają względnie stabilne mimo zmienności wywołanej po wybuchu wojny na Ukrainie (podtrzymujemy w modelu 10 tys. USD/t na cenach miedzi i 22 USD/oz na srebrze). Negatywny wpływ na wyższe koszty niewątpliwie ma duży wzrost kursu USD/PLN. Największy wpływ na koszty i obniżenie marż ma jednak efekt wzrostu zatrudnienia w Polsce w związku z reorganizacją produkcji fabryki na Ukrainie i presja inflacyjna. Wpływ kosztów pracy na wyniki 2022 roku podnieśliśmy o ok. 2 mln PLN (+4,7 mln PLN r/r). Coraz większy wpływ na wyniki mają rosnące ceny energii elektrycznej i gazu. Ich udział w całkowitym koszcie nie jest duży, ale dynamika wzrostu będzie skutkować ok. 2,3 mln PLN wzrostem kosztów;

▪ CAPEX, dotacje

Nie zmieniliśmy istotnie programu inwestycyjnego. Spółka w okresie 2021-2023 roku realizuje program inwestycyjny o wartości 48,3 mln PLN, na który pozyskała dotacje z NCBiR w wysokości 16,3 mln PLN. W raporcie uwzględniamy więc 32 mln PLN nakładów finansowych netto + bieżące inwestycje odtworzeniowe w wysokości 6,5-7,0 mln PLN rocznie, co daje konserwatywnie ok. 50 mln PLN wartości inwestycji w tym okresie (2021-2023). W 2021 roku CAPEX wyniósł 14 mln PLN. Do wydania w latach 2022-2023 zostało 36 mln PLN.

▪ Kapitał obrotowy

Spółkę charakteryzuje długa rotacja kapitału obrotowego w szczególności zapasów i należności. W 2021 roku szczególnemu wydłużeniu uległa rotacja zapasów (107 dni vs 93 dni w ’20) w związku z ograniczoną dostępnością komponentów. Przyjmujemy, że sytuacja powinna się stabilizować najwcześniej pod koniec 2022 roku.

▪ Dywidenda

Zgodnie z poprzednią rekomendacją oczekujemy, że spółka wróci do praktyki wypłaty dywidendy dopiero najwcześniej w 2023 roku, a więc po zakończeniu programu inwestycyjnego. Po wynikach za 2021 rok zarząd rekomenduje przeznaczenie całego zysku na kapitał zapasowy. Ostatni raz wypłata dywidendy miała miejsce w 2019 roku (0,4 PLN/akcję).

Ponadto:

▪ Efektywną stopę podatkową w najbliższych latach przyjęliśmy na poziomie ok. 21% (historyczna mediana);

▪ Do obliczeń przyjęliśmy 9 609,193 tys. akcji;

▪ Po okresie szczegółowej prognozy wzrost FCF przyjmujemy konserwatywnie na poziomie +1% (bez zmian);

▪ Końcowa wartość jednej akcji jest wyceną na dzień 23 maja 2022 roku.

Metoda DCF dała wartość spółki na poziomie 84 mln PLN. W przeliczeniu na 1 akcję daje to wartość 8,8 PLN.