Ostatnia rekomendacja BDM: KUPUJ z ceną docelową 16,5 PLN/akcję (30.08.2021) LINK

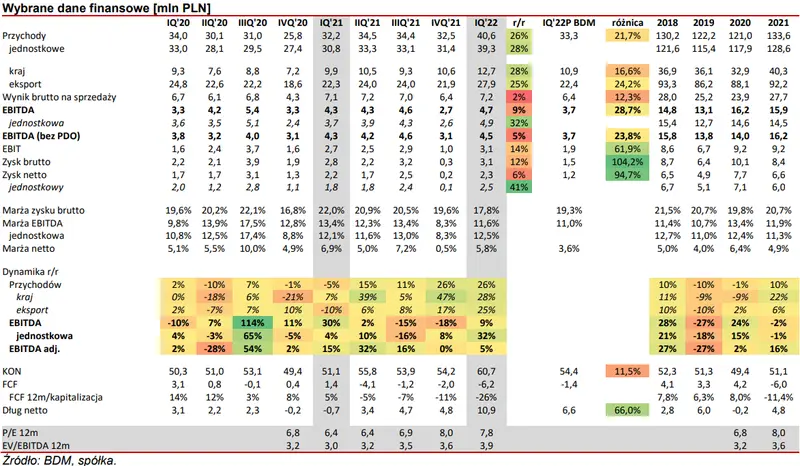

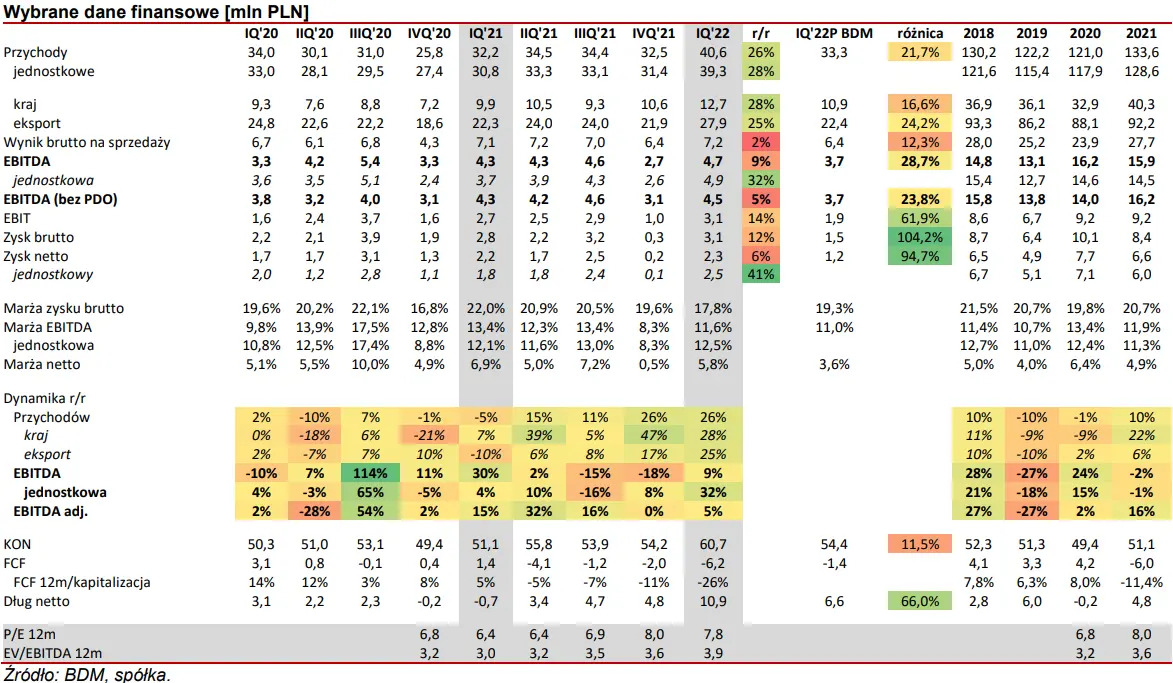

Wyniki za 1Q’22 – przychody i EBITDA ponad 20% powyżej naszych oczekiwań. Relpol ogranicza wpływ spółki ukraińskiej na wyniki grupy. Cash flow obciążony wzrostem należności bez pogorszenia rotacji - lekko pozytywne

Komentarz BDM:

w 1Q’22 sprzedaż przekroczyła rekordowe 40 mln PLN kwartalnie (+26% r/r) notując podobny wzrost na gł. rynkach w Polsce i Niemczech. Mimo wstrzymania sprzedaży do Rosji przychody wzrosły z tego rynku o 16% r/r do 2 mln PLN. Zarząd ocenia, że w 2022 roku sprzedaż spadnie tam o -85% r/r (7,8 mln PLN w 2021). W przypadku rynku ukraińskiego (2,4 mln PLN sprzedaży w 2021 roku) spadek sprzedaży może wynieść -50% r/r. Spółka odczuwa coraz większy wpływ wyższych kosztów produkcji, które podbija reorganizacja i przeniesienie części montażu do Polski po wybuchu wojny na Ukrainie. W 1Q’22 marża brutto spadła do 17,8% vs 19,3% oczek. EBITDA została podbita pozytywnym saldem na pozostałej działalności operacyjnej (0,2 mln PLN) w wyniku rozliczenia dotacji. Ostatecznie raportowana EBITDA wyniosła 4,7 mln PLN i była wyższa o 29% od naszych oczekiwań.

Jak podaje zarząd w komentarzu, „(…) utrzymuje się wysoki popyt na wyroby spółki, któremu Relpol stara się sprostać. W związku z rosnącymi kosztami spółka zmuszona jest podnosić ceny swoich wyrobów. Biorąc pod uwagę aktualną sytuację polityczną i rynkową oraz bardzo dobre wyniki uzyskane przez grupę kapitałową w 1Q’22 trudno jest przewidzieć, jak będą wyglądały kolejne miesiące. Można się spodziewać, że w dalszym ciągu będziemy mieć do czynienia z rosnącymi cenami i trudnościami na rynku surowcowym”.

Wpływ wojny na Ukrainie (update):

„Wybuch wojny w Ukrainie zwiększył ryzyko utraty przychodów i konieczność przeprowadzenia rewizji planów dotyczących działalności bieżącej i inwestycyjnej, w tym dostosowania działalności operacyjnej do nowej rzeczywistości. Sytuacja w Ukrainie ustabilizowała się w stosunku do końca lutego czy marca br. jednak wciąż jest nieprzewidywalna. Dlatego też skala wpływu tego konfliktu zbrojnego pozostaje trudna do oszacowania. DP Relpol Altera, po 2,5 tygodnia wznowiła swoją działalność, jednakże sytuacja w kraju nie jest stabilna. Po zniesieniu występujących tam ograniczeń, planowany jest powrót do pełnych zdolności produkcyjnych tego zakładu”. Wskazujemy, że łączna ekspozycja spółki na rynki Rosji, Ukrainy i Białorusi to 7,8% sprzedaży GK Relpol. „Odbudowa potencjału wytwórczego w Ukrainie oraz alokacja części produkcji w Relpol S.A. pozwoli na przywrócenie dostępności wszystkich produktów do poziomu popytu. Zarząd Relpol szacuje, że z powodu opisanych powyżej sytuacji, przychody ze sprzedaży Relpol S.A. mogą być niższe o ok. 4,5 %.”.

Zarząd rekomenduje przeznaczenie zysku na kapitał zapasowy w związku z programem inwestycyjnym. Rekomendacja jest zgodna z naszymi oczekiwaniami. Powrotu do polityki dywidendowej spodziewamy się w 2023 roku po 3 latach przerwy.

Zwracamy uwagę i podtrzymujemy, że zakład na Ukrainie odpowiadał za ok. 10% EBITDA GK Relpol, niemniej przeniesienie montażu do Polski z pewnością przyczyni się do wzrostu kosztów osobowych, który na ten moment jest trudny do oszacowania. Podkreślamy jednocześnie, że zakład wznowił prace po przerwie w ograniczonym zakresie. W ostatnim raporcie analitycznym z sierpnia 2021 roku Relpol Kupuj 16,5 PLN/akcję spodziewaliśmy się porównywalnej EBITDA w 2022 roku r/r (ok. 16 mln PLN). Obecnie liczymy się z jej obniżeniem o ok. -20%.

Program Wsparcia Pokrycia Analitycznego