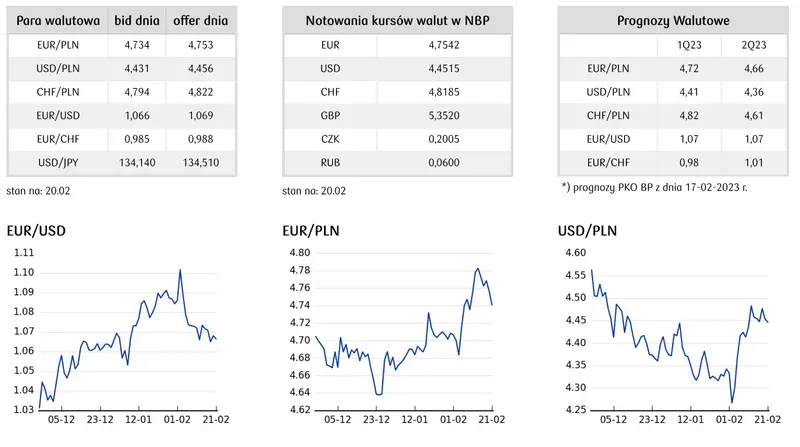

W poniedziałek złoty nieco umacniał się w relacji do głównych walut, co przekładało się na spadki par EUR/PLN oraz USD/PLN o ok. 1 grosz, odpowiednio w pobliże poziomów 4,74 oraz 4,43.

W kraju uwagę przyciągały dane miesięczne za styczeń. Wzrost płac przyspieszył do 13,5% r/r i widoczne były efekty pierwszej tegorocznej podwyżki płacy minimalnej (kolejna w drugiej połowie roku). Nieco negatywnie zaskoczyły dane o zatrudnienie (wzrost o zaledwie 1,1% r/r wobec oczekiwanych 1,8%), co jednak w dużym stopniu odzwierciedla sytuację z ubiegłego roku, gdyż w styczniu GUS dokonują przeszacowania próbki firm uwzględnionych w badaniu (powyżej 9 osób). Z kolei sygnały hamowania przychodzą z sektora przemysłowego, gdzie produkcja wzrosła o 2,6% r/r, poniżej oczekiwanych 4,3%. Łącznie dane nie miały jednak negatywnego wpływu na kurs złotego, gdyż polska waluta w ostatnich dniach zyskuje w związku z ograniczeniem oczekiwań na obniżki stóp procentowych w przeciągu najbliższych dwóch lat. Obecnie pierwsza obniżka stóp RPP widziana jest pod koniec tego roku, a w przeciągu dwóch lat skala miałaby łącznie wynieść 150 pb, a niedawno oczekiwania rynkowe wskazywały na przestrzeń do zmian stóp o 250 pb do końca 2024 roku. Oczekujemy, że skala spadku EUR/PLN wyhamuje w najbliższym czasie, co sprzyjałoby pozostaniu pary powyżej poziomu 4,70.

Niższa płynność rynkowa w związku z obchodami Dnia Prezydenckiego w USA powodowała, że kurs EUR/USD utrzymywał się nieznacznie poniżej poziomu 1,07. Niespodziewana wizyta prezydenta USA J. Bidena w Ukrainie nie wpłynęła istotnie na rynkowe nastroje. W grupie walut G10 uwagę przyciągało umocnienie szwedzkiej korony, która zyskiwała blisko 1% zarówno wobec euro jak i dolara. Inflacja bazowa w Szwecji wzrosła do 8,7% r/r w styczniu wobec oczekiwań na spadek do 8,2% (z 8,4% w grudniu). Dane wpisują się w wolniejszy trend dezinflacji niż wcześniej zakładał rynek i powodują, że rosną oczekiwania na podwyżki stóp procentowych przez Riksbank, podobnie jak miało to miejsce wśród innych głównych banków centralnych.

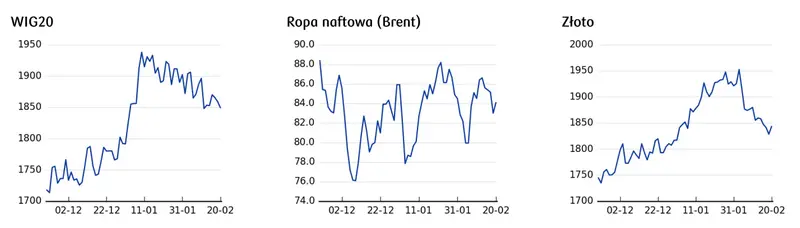

Na krajowym rynku stopy procentowej rentowności wzrosły wzdłuż całej krzywej dochodowości w przedziale od 4 do 11 pb. Najwięcej rosły rentowności obligacji z długiego końca krzywej (10Y 6,57%), natomiast krótki koniec odnotowuje tylko nieznaczne wzrosty (2Y 6,44%) co przekłada się na wystromienie krzywej dochodowości. Spread 2Y10Y osiągnął w poniedziałek poziom +13 pb., a różnica rentowności pomiędzy polskim i niemieckim 10 letnim benchmarkiem wyniosła -413 pb.

Taka sytuacja ma w dalszym ciągu związek z rosnącym ryzykiem po stronie sektora bankowego, ze względu na niekorzystną dla banków komercyjnych decyzję TSUE, co mogłoby negatywnie przełożyć się na postrzeganie Polski przez pryzmat oceny agencji ratingowych, ale również może ograniczyć popyt lokalnych banków na obligacje skarbowe. Z drugiej strony patrząc na wycenę instrumentów finansowych, na rynek globalny powróciły obawy o inflację i tym samym wzrosły oczekiwania na podwyżki stóp procentowych ze strony Fed i EBC. Przesunęły się również w czasie oczekiwania odnośnie pierwszych obniżek stóp procentowych w przyszłości. Jednak na tą chwilę wydaje się, że istnieje również ryzyko po stronie polskiej gospodarki, o czym świadczą opublikowane w poniedziałek dane makro o produkcji przemysłowej oraz dane z rynku pracy, a to powinno uspokajać inwestorów odnośnie normalizacji polityki pieniężnej. Mimo, iż w ostatnim tygodniu rosły rentowności polskiego długu ze względu na szereg negatywnych czynników ze strony sektora bankowego i rynków globalnych to jednak dalsze przeceny polskiego długu nie są przesądzone ze względu na hamującą gospodarkę, a tym samym nastawienie RPP do polityki pieniężnej. Dodatkowo warto zauważyć, że rynki EM takie jak chociażby Brazylia, Węgry czy Polska mogą z czasem być beneficjentem napływu środków ze strony inwestorów ze względu na to, iż dość szybko i agresywnie zacieśniały politykę pieniężną, dużo szybciej niż banki centralne na rynkach bazowych i tym samym retnowości obligacji znajdują się na wyższych poziomach, mając większy potencjał do spadku. Dlatego też szereg negatywnych, ale też pozytywnych czynników będzie powodował przede wszystkim zmienność na lokalnym rynku stopy procentowej.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję