Mimo wysokiej zmienności z ostatnich dwóch dni, rynkom europejskim udało się utrzymać większość wzrostów wypracowanych na początku tygodnia. Wznowienie Nord Stream 1 i wczorajsza decyzja EBC w sprawie stóp nie zmieniły ogólnej sytuacji. Decyzja o podwyżce stóp procentowych o 50 pb była niespodzianką i wydaje się, że została podjęta z zamiarem przekonania rynku, że nowy Instrument Ochrony Transmisji, w skrócie TPI, będzie wiarygodną odpowiedzią na obawy dotyczące fragmentacji. Jeśli taki był zamiar, rynki nie dostrzegły tego w ten sposób, gdyż spread pomiędzy niemieckimi i włoskimi 10-letnimi rentownościami zwiększył się do 232 pb i poziomów obserwowanych nieco ponad miesiąc temu.

EBC upierało się, że narzędzia będzie można wykorzystać ex ante do radzenia sobie z „nieuzasadnionymi, niesymetrycznymi ruchami na rynku”, gdzie rada zarządcza podejmowałaby indywidualnie decyzje o zastosowanie TPI dla każdego kraju członkowskiego. Kraj, który może się zakwalifikować do użycia w nim TPI, musi przestrzegać reguł fiskalnych UE, stabilności finansów publicznych i zadłużenia, a także posiadać rozsądną i zrównoważoną politykę makro. W takim razie nie ma mowy, aby Włochy spełniały wszystkie te wymagania, a gdyby jednak się udało je spełnić, nie byłoby powodu, aby stosować TPI. Biorąc pod uwagę obecną sytuację polityczną we Włoszech, rynek może sprawdzić odwagę EBC, jeśli chodzi o TPI, co z kolei może skłonić do zaskarżenia EBC. Nadal pamiętamy, jak niemiecki Trybunał Konstytucyjny musiał orzec w sprawie poprzedniego programu skupu obligacji EBC. Reakcja euro na wczorajszą decyzję była dość wymowna, gdzie początkowo zobaczyliśmy silne wzrosty, a następnie przeszliśmy do ruchu spadkowego, gdy stało się jasne, że TPI przyniósł więcej pytań niż odpowiedzi.

Rynki amerykańskie odbyły kolejną przyzwoitą sesję, z Nasdaq100 na czele, pomimo publikacji mieszanych raportów o zyskach. Wydaje się, że lepsze wyniki amerykańskich giełd wynikały z przekonania, że pogarszające się dane gospodarcze w USA mogą opóźnić kolejne podwyżki stóp procentowych. Tygodniowa liczba nowych wniosków o zasiłek dla bezrobotnych wzrosła powyżej 250 tys., a ostatni indeks Philadelphia Fed gwałtownie spadł do -12,3 w lipcu.

Dzisiaj uwaga inwestorów ponownie kieruje się w stronę gospodarki Wielkiej Brytanii, gdzie zostaną opublikowane czerwcowe dane o sprzedaży detalicznej. Należy pamiętać, że był to miesiąc, w którym CPI osiągnęło nowy rekordowy poziom wynoszący 9,4%, a szacunki zakładają jego dalsze wzrosty w stronę 11%. To był bolesny rok dla konsumentów w Wielkiej Brytanii, podczas którego mogliśmy zaobserwować rekordowo niskie zaufanie i rosnące ceny, które od stycznia coraz bardziej ograniczają dochody do dyspozycji. Perspektywom gospodarczym nie pomogła podwyżka stawek podatkowych, która weszła w życie w kwietniu oraz rachunki za energię, które wzrosły o 54%. W kwietniu sprzedaż detaliczna odnotowała dodatnią wartość, jednak została silnie zrewidowana w dół z 1,4% do 0,4%, przy czym za większość tego wzrostu odpowiadała sprzedaż alkoholu i tytoniu w supermarketach oraz sprzedaż paliw na stacjach. W majowych danych, w których odnotowano spadek o 0,5%, nastąpił wyraźny spadek sprzedaży żywności. Patrząc na dzisiejsze dane z czerwca i ostatni miesiąc II kwartału, obchody platynowego jubileuszu prawdopodobnie przyniosły odbicie w sprzedaży żywności z powodu czterodniowego weekendu świątecznego, chociaż inflacja cen artykułów spożywczych na poziomie 9,9%, według Kantar, może doprowadzić do kolejnego wyniku na ujemnym terytorium. Jeśli chodzi o PKB za II kwartał, nadal będzie to prawdopodobnie słaby kwartał dla brytyjskiej gospodarki. Oczekuje się, że wstępne indeksy PMI dla Wielkiej Brytanii za lipiec spowolnią zarówno w przemyśle, jak i usługach.

- EURUSD – nie był w stanie się przebić przez 1,0275, co doprowadziło do wznowienia ruchu spadkowego. Kluczowy opór nadal znajduje się na 1,0340/50, do czasu jego pokonania nastawienie pozostaje do ruchu w stronę 0,9950 i 0,9660.

- GBPUSD – nadal walczy powyżej 1,2000 z oporem z okolic 1,2040/50, jego rozbicie pozwoli na stabilizację i będzie zapowiadać kontynuację wzrostów do 50-dniowego SMA. Wsparcie pozostaje na 1,1870.

- EURGBP – wzrósł powyżej 50-dniowej SMA do 0,8586, ale do czasu wyjścia powyżej 0,8600 mamy szansę na zobaczenie powrotu w stronę ostatnich minimów.

- USDJPY – ponownie wzrasta w stronę 140,00, którego rozbicie otworzy drogę do 145,00. Wsparcia pojawiają się na poziomie 135,80, a także 134,80.

- FTSE100 – prawdopodobnie otworzy się 7 punktów wyżej, na poziomie 7277.

- DAX – oczekuje się otwarcia 30 punktów niżej, na poziomie 13216.

- CAC40 – możliwe otwarcie 11 punktów niżej, na poziomie 6190.

Sentyment rynkowy CMC Markets:

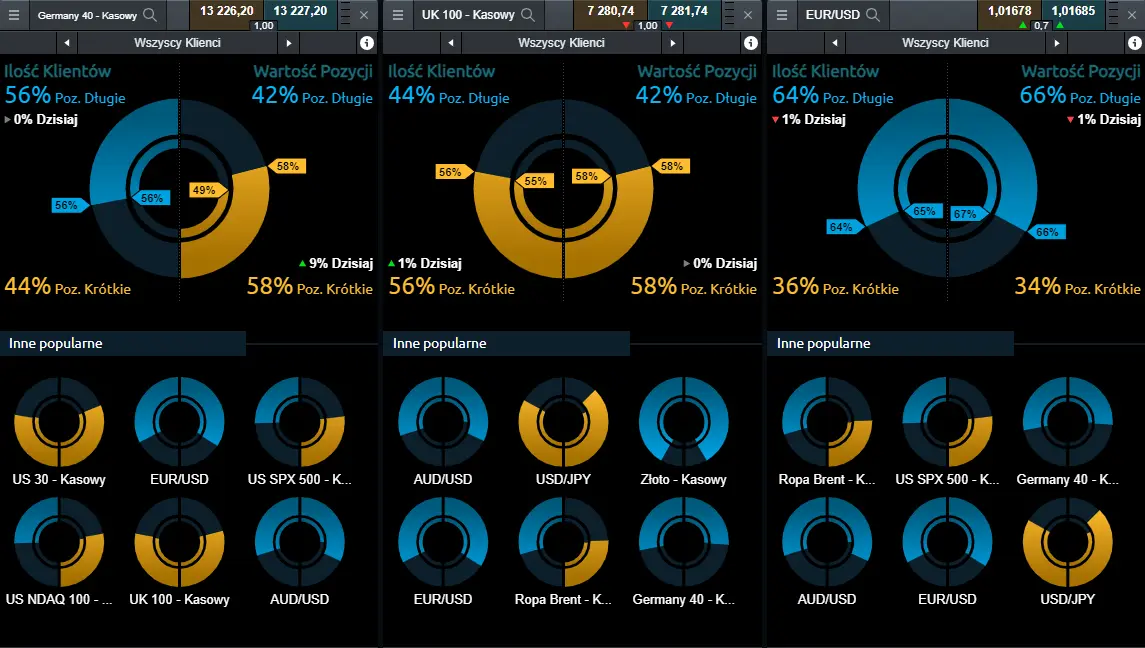

- Germany 40 – wśród Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD na niemiecki indeks DAX utrzymują się nastroje mieszane: pod względem ilości Klientów, dominują transakcje Kup - 56% (bez zmian od minionej sesji). W kategorii wartości, transakcje spadkowe wyniosły 58%, dziewięć punktów w górę w stosunku do danych z wczoraj.

- UK 100 – sentyment na kontrakcie CFD na brytyjski indeks FTSE100 wskazuje na lekką przewagą niedźwiedzi: w chwili obecnej 56% wszystkich otwartych pozycji na tym instrumencie to transakcje Sprzedaj, punkt w górę od sesj czwartkowej. Po stronie wartości odnotowaliśmy 58% transakcji krótkich, bez zmian od wczoraj.

- EUR/USD – dominacja nastrojów wzrostowych utrzymuje się cały czas wśród Klientów posiadających otwarte pozycje na kontrakt CFD oparty o EUR/USD. Ilościowo pozycje Kup stanowią teraz 64%, a pod względem wartości otwartych transakcji, pozycje długie dominują w 66%. W obu kategoriach, od ostatniej sesji odnotowano ruch o jeden punkt procentowy w dół.