![Eurodolar (EUR/USD) wraca do spadków. „Złotówka” (PLN) traci na decyzji RPP [rynki finansowe] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/eurodolar-eurusd-wraca-do-spadkow-zlotowka-pln-traci-na-decyzji-rpp-rynki-finansowe.jpg&w=900)

Rynek krajowy

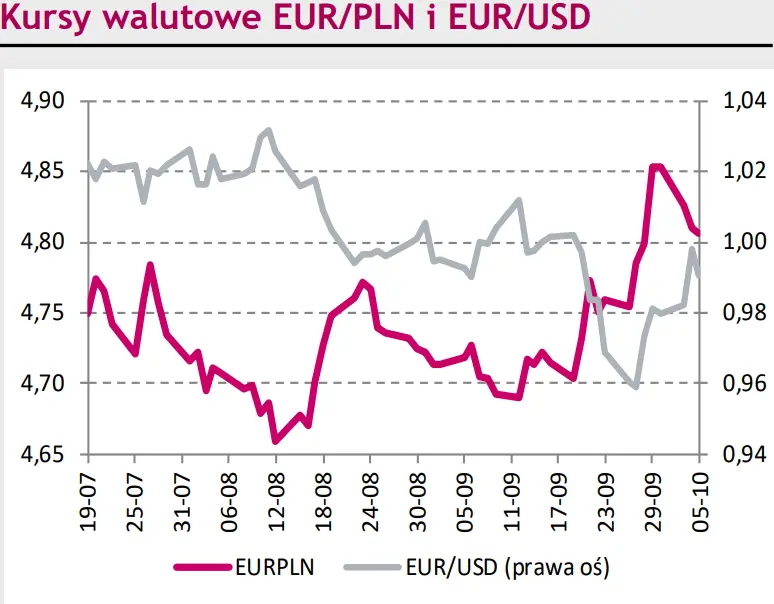

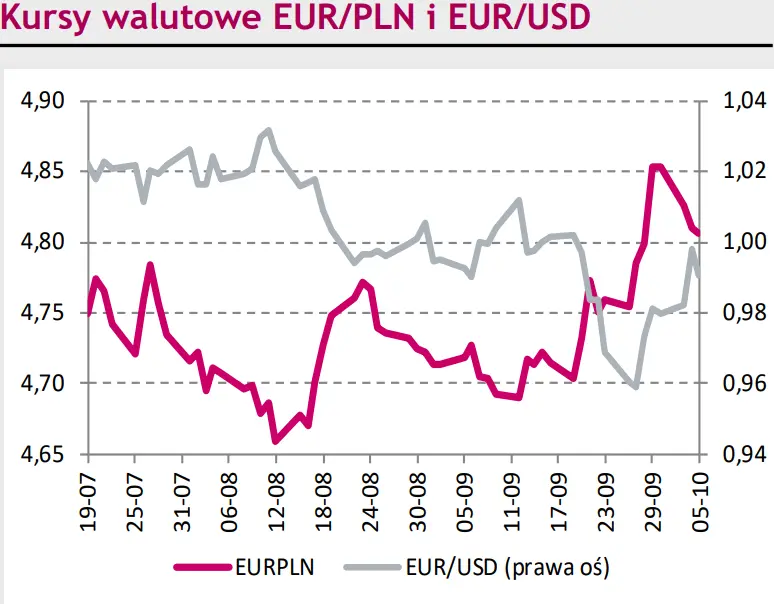

Większość wczorajszej sesji to wyraźne uspokojenie wyceny złotego. Kurs EUR/PLN wahał się w zdecydowanie mniejszym niż w ostatnich dniach przedziale pozostając w okolicy poziomu 4,82. Źródłem uspokojenia było oczekiwanie na wynik posiedzenia Rady Polityki Pieniężnej połączone z brakiem nowych impulsów po stronie publikacji makroekonomicznych ze świata. Spokojem emanowały także notowania czeskiej korony. Negatywnie – po raz kolejny - wyróżniał się zaś węgierski forint, który w relacji do euro potaniał o około 0,6%. Sytuacja na rynku złotego zmieniła się wraz z publikacją decyzji Rady Polityki Pieniężnej, która – wbrew oczekiwaniom – zdecydowała o utrzymaniu stóp procentowych. Złoty osłabił się, choć nieznacznie. Mimo niespodzianki co do decyzji RPP względny spokój zachowywały notowania krajowego długu skarbowego. Póki co rynek pozostaje bowiem wierny swoich oczekiwaniom kontynuacji cyklu zacieśniania polityki monetarnej w kolejnych miesiącach.

Rynki zagraniczne

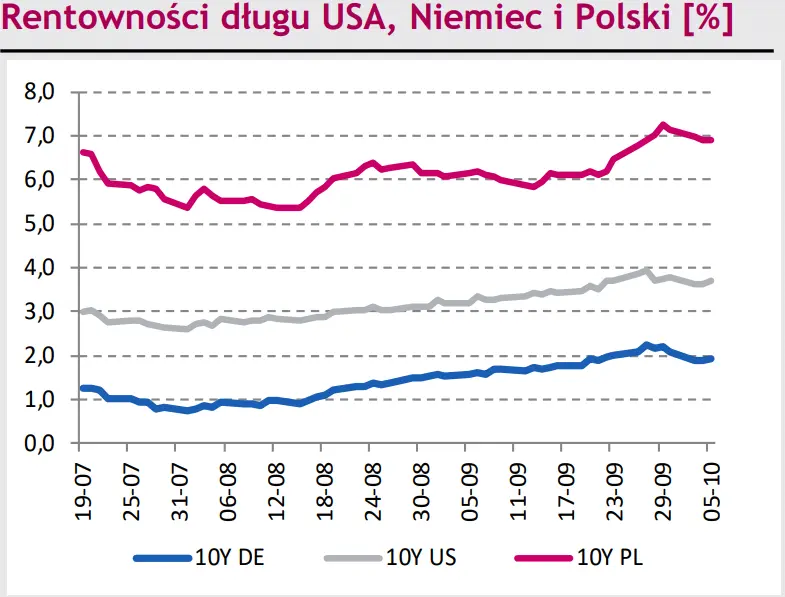

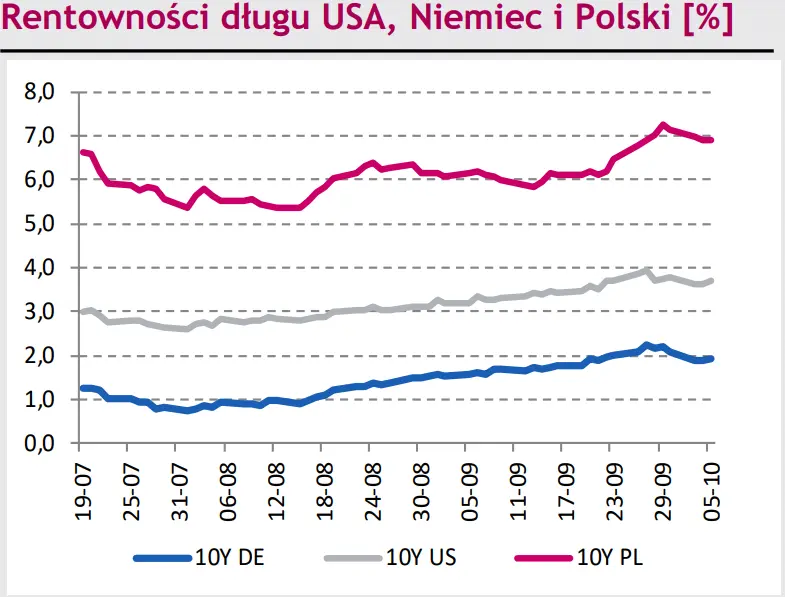

Eurodolar powrócił do spadków z uwagi na z jednej strony bliskość górnego ograniczenia średnioterminowego kanału spadkowego a z drugiej ze względu na lepsze od oczekiwań dane z amerykańskiej gospodarki (indeks ISM dla usług). Efektem było oddalenie się od okolic parytetu, co niewykluczone w przypadku np. jutrzejszego optymistycznego odczytu raportu z rynku pracy USA, zainicjuje nową falę spadkową w notowaniach EUR/USD. Do umocnienia powróciły wczoraj także notowania szwajcarskiego franka. Na bazowych rynkach długu po solidnej zniżce rentowności we wtorek wczorajsza sesja przyniosła zupełne odwrócenie tegoż ruchu. Dochodowość 10- latki USA wzrosła o 14 pkt. baz. do 3,75% (wpływ lepszych danych makro ze Stanów Zjednoczonych). W tym czasie o 12 pkt. baz. do bariery psychologicznej 2% wzrosła dochodowość niemieckiego Bunda.