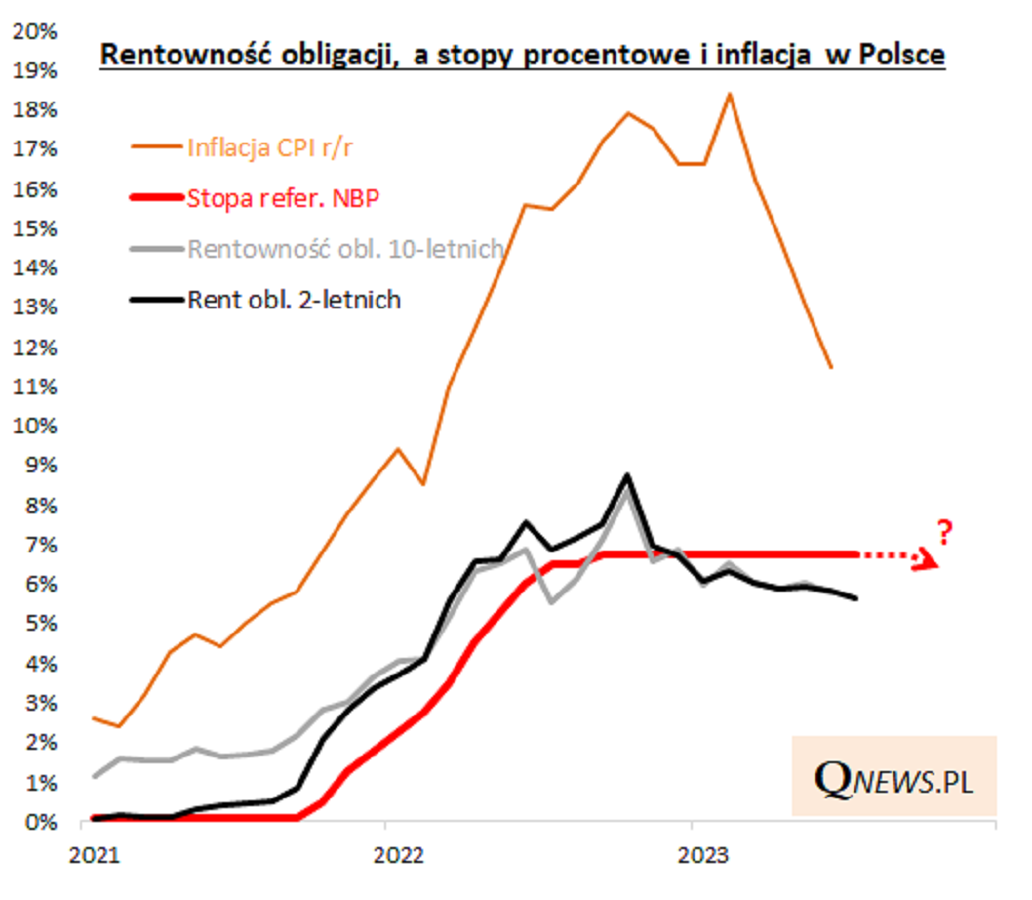

Oficjalny koniec podwyżek stóp procentowych oraz perspektywa rozpoczęcia ich obniżania, pod warunkiem spadku inflacji poniżej progu 10% (rok do roku) i szans na jej dalsze obniżenie się w kolejnych kwartałach - to najnowszy przekaz od prezesa NBP A. Glapińskiego. Warto pochylić się nad tymi zapowiedziami.

W komentarzach ekonomistów pojawia się przekonanie, że inflacja poniżej wspomnianego progu 10 proc. może obniżyć się we wrześniu br., co oznaczałoby w praktyce możliwość pierwszego cięcia stóp na posiedzeniu Rady Polityki Pieniężnej na początku października (co notabene ciekawie komponowałoby się z mającymi odbyć się zaraz potem wyborami parlamentarnymi...).

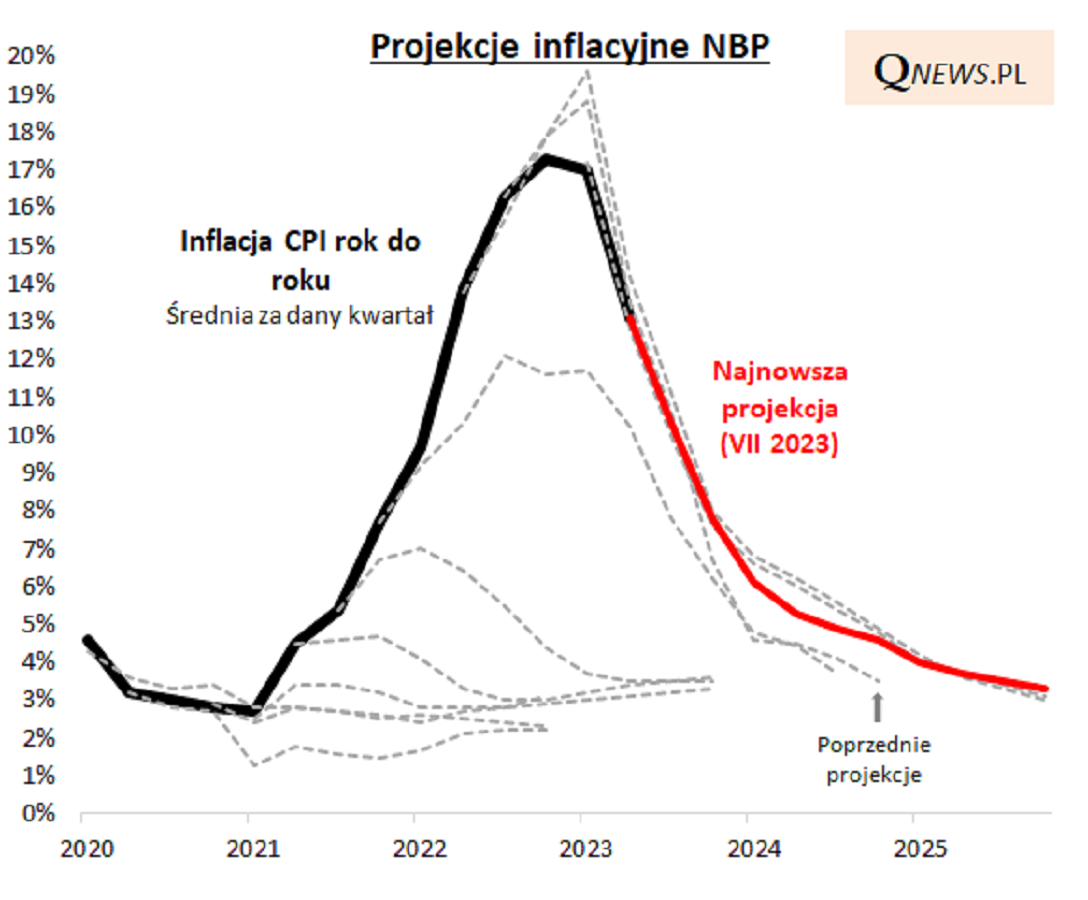

Argumentem za poluzowaniem polityki pieniężnej ma być m.in. najnowsza projekcja inflacyjna NBP, która sugeruje spadkową trajektorię inflacji nie tylko w najbliższych miesiącach, ale również kwartałach. Przy okazji poprzedniej, marcowej projekcji wskazywaliśmy, że prognozy NBP wreszcie zaczęły się sprawdzać, co może być dobrym sygnałem na przyszłość - i przynajmniej na razie ten pozytywny trend się utrzymuje.

Nie wszyscy ekonomiści traktują jednak najnowsze projekcje NBP jako mocny argument za rychłymi obniżkami stóp, gdyż obniżenie się inflacji w okolicę oficjalnego celu NBP (2,5% +/- 1%) prognozowane jest tu dopiero w II połowie 2025 roku. Ponadto, projekcja ta została sporządzona przy założeniu braku zmian stóp. Tymczasem obniżka (lub obniżki) stóp mogłyby w efekcie automatycznie przesunąć projekcję w górę, jeszcze bardziej odsuwając w czasie perspektywę osiągnięcia celu inflacyjnego.

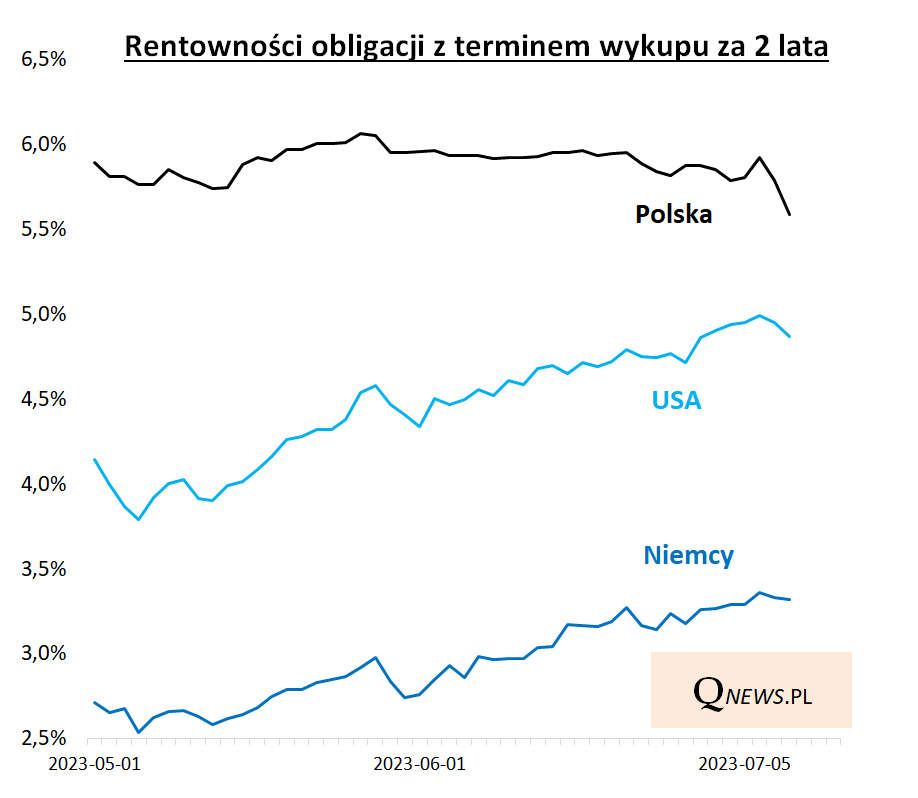

Mimo tych wątpliwości związanych z potencjalnymi skutkami tak szybkiego cięcia stóp, krajowy rynek obligacji zareagował spadkiem rentowności, co przy jednoczesnym ostatnim wzroście rentowności na tzw. rynkach bazowych (gdzie banki centralne na razie zapowiadają kolejne podwyżki) oznacza też zawężenie tzw. spreadów względem papierów np. niemieckich lub amerykańskich.

Warto przy tym zwrócić uwagę, że rentowności krajowych obligacji są już wyraźnie niższe od obecnego poziomu stopy referencyjnej NBP (6,75 proc.), co oznaczać może, że wkalkulowana w ich ceny jest nie tylko potencjalna jesienna obniżka stóp, ale cała seria cięć. Rentowność papierów 2-letnich spadła w okolicę 5,63 proc., czyli ponad 100 punktów bazowych poniżej stopy referencyjnej.

Zobacz także: Wiemy, kiedy stopy procentowe w Polsce będą spadać! Tajemniczy pośpiech Rady Polityki Pieniężnej

Ewentualne rozpoczęcie obniżek kosztów pieniądza miałoby wpływ nie tylko na obligacje, ale też pociągnęłoby za sobą liczne inne konsekwencje. Można wstępnie zasygnalizować trzy przykładowe efekty:

- poluzowanie krajowej polityki pieniężnej przy utrzymaniu/zaostrzeniu polityki przez główne banki centralne mogłoby wywołać presję na osłabienie złotego, który ma za sobą falę silnej aprecjacji

- niższe stopy mogłyby skutkować obniżką marż odsetkowych banków komercyjnych, co mogłoby mieć negatywny wpływ na ich wyceny giełdowe (chociaż zapewne wpływ jednej lub dwóch symbolicznych obniżek nie byłby aż tak istotny)

- jeśli chodzi o rynek akcji jako całość, serie obniżek stóp historycznie miały w ostatecznym rozrachunku pozytywny wpływ na koniunkturę, szczególnie jeśli towarzyszyło im podobne poluzowanie w głównych gospodarkach (na razie się na to jeszcze nie zapowiada).

Reasumując, oficjalne ogłoszenie końca podwyżek stóp oraz możliwości pierwszej obniżki (w domyśle - na jesieni) to bez wątpienia sygnały, obok których trudno przejść obojętnie, niezależnie od ich oceny ekonomicznej (inflacja się obniża, ale wg najnowszej projekcji nieszybko osiągnie oficjalny cel, szczególnie gdyby stopy miały pójść w dół). Krajowe obligacje już zdążyły zdyskontować nie tylko jedną, ale nawet kilka obniżek stóp, pod znakiem zapytania stoi na razie potencjalny wpływ np. na PLN.

Tomasz Hońdo, CFA, Quercus TFI S.A.