Kupiliście złoto, aby zabezpieczyć się przed inflacją, a tu klapa. Inflacja szaleje, a cena kruszcu nie chce rosnąć. Zobaczmy zatem, dlaczego tak się dzieje i od jakich czynników faktycznie zależy cena złota.

Artykuł dostępny jest też w wersji video:

Za nami 3 lata trendu bocznego na dolarowej cenie złota. Takie zachowanie rynku zdecydowanie nie jest tym, na co liczyli kupujący kruszec w po-pandemicznej rzeczywistości. Dzisiaj przyjrzymy się temu, co ma największy wpływ na zachowanie cen złota i przede wszystkim jak ogromne znaczenie ma tutaj horyzont inwestycyjny.

A oto co przed nami:

- Jakie są główne motywy zakupu złota?

- Czy cena ma zawsze kluczowe znaczenie?

- Jaki wpływ ma inflacja, siła nabywcza waluty i inne aktywa?

- Co z realnymi stopami procentowymi i odwróconą krzywą dochodowości?

- Wiodąca rola horyzontu inwestycyjnego i okienek czasowych

O ile w przypadku wielu aktywów stricte inwestycyjnych nadrzędnym celem kupujących jest próba zarobienia na zmianie cen, wypłacanych dywidendach, odsetkach czy czynszach, o tyle w przypadku złota sytuacja wygląda nieco inaczej, bowiem dochodzi tutaj jeszcze jego ubezpieczeniowa rola, z której często nowi inwestorzy nawet nie zdają sobie sprawy. W tej sytuacji zmiana jego ceny o kilka procent ma już wtórne znaczenie, a bardziej liczy się fakt posiadania złota w ręku. Przed czym może nas ono zabezpieczyć? Nawiązując do wpisu z ubiegłego tygodnia, chociażby przed sytuacją konfliktu zbrojnego za naszymi oknami. Pomyślcie, co stanie się z wartością posiadanych nieruchomości, krajowych akcji, rządowych obligacji czy lokalnej waluty w sytuacji, w której kraj zostaje zaatakowany bądź przystępuje do wojny. Nieruchomości, pomiędzy którymi jeżdżą czołgi inwestycyjnym kąskiem raczej nie będą. Takie otoczenie nie sprzyja też prowadzeniu działalności gospodarczej, co odbije się na akcjach krajowych spółek. Z kolei zmuszony finansować udział w konflikcie rząd będzie emitował jeszcze większe ilości długu i waluty, uderzając w wartość obligacji i siłę nabywczą pieniądza. Natomiast garść złotych monet w kieszeni dużo w takim otoczeniu zmienia.

Złoto we własnym posiadaniu, podobnie zresztą jak fizyczna gotówka, może nas także ochronić przed wszelkimi problemami z tytułu braku dostępu do środków na naszym rachunku bankowym, czy to z tytułu awarii serwera, braku prądu, internetu, ataku hakerskiego, upadłości instytucji czy chociażby zamrożenia rachunku przez skarbówkę, choćby w wyniku błędu urzędnika. Jeśli jednak chcemy posiadać takie ubezpieczenie przez długie lata bądź dekady, lepszym wyborem względem fizycznej gotówki będzie złoto, które w długim terminie zachowa jeszcze siłę nabywczą. W sytuacji, w której za naszego życia go nie wykorzystamy, jest bardzo łatwe do przekazania kolejnym pokoleniom, które będzie chronić. Gdy zatem postrzegamy złoto przez pryzmat jego ubezpieczeniowej roli, jego aktualna cena ma wtórne znaczenie i bynajmniej nie trzymamy kciuków, aby kruszec nam się przydał. To jak kupić autocasco i liczyć na rozbicie naszego nowego samochodu, czy ubezpieczyć dom i oczekiwać pożaru. Jeśli jednak któreś z tych przykładowych zdarzeń zaistnieje, cena takiej polisy ubezpieczeniowej, a więc w tym przypadku złota, natychmiast wyraźnie się zmienia i jest to jeden z czynników, które między innymi wpływają właśnie na zachowanie kruszcu.

Dalej przechodzimy do kolejnej grupy motywów zakupu złota, które wymieniane są najczęściej, a więc ochrony przed inflacją, zachowania siły nabywczej, zarobienia na zmianie cen czy wręcz wyprzedzenia inflacji i innych aktywów inwestycyjnych, co się złotu w przeszłości wielokrotnie zdarzało.

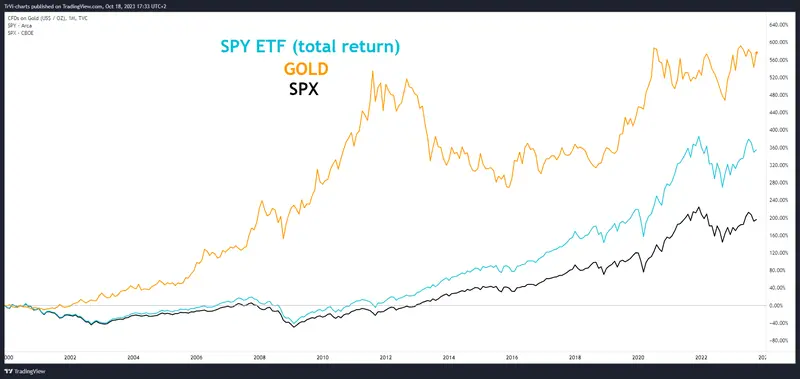

Zagorzali zwolennicy i przeciwnicy złota tocząc spory w kwestii oceny zachowania kruszcu zwykle uciekają się do zabiegu najprostszego, a więc odpowiedniego dobierania okresów porównawczych. I tak w kwestii oceny zachowania złota na tle indeksu szerokiego rynku w Stanach Zjednoczonych, a więc S&P500, możemy sobie za punkt początkowy wybrać szczyt złota z 2011 roku i w takim zestawieniu złoto wypadnie blado, a rynek akcji świetnie.

Jeśli z kolei cofniemy się z takimi porównaniami do roku dwutysięcznego, to złoto zostawia w tyle indeks S&P500.

Licząc natomiast od zakończenia standardu złota, a więc sierpnia 1971 roku, złoto i S&P500 mogą pochwalić się podobnymi stopami zwrotu. Te poprawiłyby się z kolei na korzyść rynku akcji, gdyby dodać jeszcze dywidendy z całego okresu, a możemy to sprawdzić posługując się np. najpopularniejszym ETFem SPY z uwzględnionymi dywidendami.

Ponieważ jego historia sięga lat 90-tych, zatem nie dokonamy już porównania od roku ‘71, ale jak we wcześniejszych przypadkach możemy to zrobić od roku dwutysięcznego, gdzie i tak udało się złotu wyprzedzić szeroki rynek akcji oraz od września 2011 roku, gdy złoto zostało daleko w tyle za S&P500.

Badając relacje rynku akcji i cen złota, warto się zastanowić, w jakich warunkach kruszec radzi sobie lepiej i czy istnieją okienka czasowe, gdy warto rozważyć doważenie złota względem akcji amerykańskich.

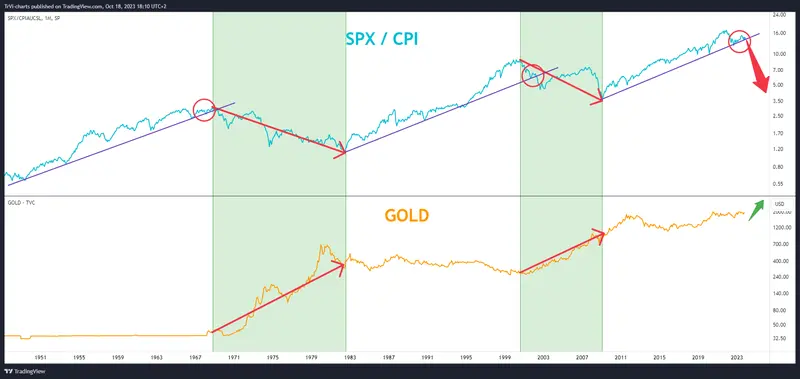

Na początek dobrze znany inwestorom wykres S&P500. Jeśli skorygujemy go o inflację, to zobaczymy, że w historii sięgającej roku ‘71, bo tylko od tego okresu ma sens odnoszenie się do złota, pojawiały się okresy, gdy S&P500 miał problem z wyprzedzeniem inflacji. Mówimy tu przede wszystkim o dekadzie lat ‘70 oraz pierwszej dekadzie lat dwutysięcznych.

Teraz w dolnym panelu dokładamy złoto i zobaczcie, jak okres realnie ujemnych stóp zwrotu z S&P500 przekładał się na złoto. Obecnie znajdujemy się w krytycznym technicznie miejscu, a więc ponownie tuż nad linią trendu wzrostowego, nad którą wskaźnik ten konsoliduje się na wzór końcówki lat ‘60, czy początku obecnego wieku. Jeśli wsparcie to zostałoby definitywnie rozbite, posiadacze amerykańskich akcji zorientują się, że te przestają chronić ich przed inflacją, a tym samym zaczną się rozglądać za alternatywami, a więc część kapitału przeleje się między innymi w kierunku metali szlachetnych.

Ostatnie kwartały stały pod znakiem wyraźnej zmiany korelacji S&P500 z obligacjami do dodatniej. Jeśli ta utrzyma się na dłużej (co w przeszłości miało już miejsce), ochronna rola obligacji w portfelach 60/40 straci sens, a te trzeba będzie zrównoważyć innym, bezpiecznym aktywem. pic.twitter.com/EElMZogVVa

— Tavex Research (@TavexPL) October 3, 2023

W kontekście obecnej sytuacji warto również wspomnieć o omawianej już wielokrotnie w ostatnich kwartałach sytuacji wokół amerykańskich obligacji, których ceny spadają wraz z rosnącymi stopami procentowymi oraz obawami o dalsze finansowanie amerykańskiego zadłużenia przy jednocześnie rosnących ryzykach spowolnienia gospodarczego, o ile nawet nie recesji. Otóż obligacje przez długie lata, a więc mniej więcej od początku tego wieku, były ujemnie skorelowane z akcjami, zatem posiadając jedne i drugie w portfelu, ten miał bardziej zrównoważony charakter i cechował się mniejszą zmiennością. Na portfelach o takiej konstrukcji, a więc tzw. 60/40, bazuje zresztą sporo funduszy inwestycyjnych i emerytalnych. Jeśli zatem posiadacze ulokowanego w ten sposób kapitału zorientują się, że zaczynają być sukcesywnie wyprzedzani przez inflację, wówczas przepływy w stronę złota aktywowane zostaną nie tylko z rynku akcji, ale też rynku długu.

Nawiasem mówiąc proces ten od półtora roku już zaczyna być faktem, co widać np. po oderwaniu się cen złota od ujemnie skorelowanych z nim do tej pory rentowności obligacji zabezpieczonych przed inflacją.

Skoro natomiast zahaczyliśmy o inflację, spójrzmy na to, jak złoto radzi sobie w długim terminie w relacji do niej. Na początek ponownie dolarowa cena złota, którą korygujemy o CPI i odnosimy do bieżących wartości. Od lata 2020 roku widoczna jest tu korekta wcześniejszego wybicia, którą można opisać układem rozszerzającego się klina. Pojawienie się go w takim miejscu ma co do zasady pozytywną wymowę, a więc zwiększa szanse na to, że ruch z ostatnich trzech lat jest właśnie jedynie korektą, a nie początkiem poważniejszego trendu spadkowego.

Jeśli natomiast oddalimy wykres do początku dekady lat ‘70, pierwsze co rzuca się w oczy to fakt, że złoto nie jest idealnym zabezpieczeniem przed inflacją, a już na pewno nie o charakterze liniowym. Gdyby tak było, cena złota podzielona przez inflację powinna na wykresie przybrać kształt zbliżony do poziomej linii, a jak widać jest bardzo zmienna w długim okresie. Inwestorzy angażujący się na rynku złota, których motywacją jest aspekt jedynie inwestycyjny, a więc kolokwialnie mówiąc chcą przede wszystkim zarobić na zmianie cen złota, mają więc za zadanie wstrzelić się w okienko czasowe, w którym złoto zdoła wyprzedzić inflację. Spójrzmy teraz na to, kiedy wystąpiły dwie poprzednie fale wzrostowe na tym wskaźniku.

Dla lepszego zobrazowania sytuacji w dolnym panelu wrzucamy także znany już wykres S&P500 skorygowany o inflację. Jak się okazuje, złotu w przeszłości udawało się wyprzedzić inflację wówczas, gdy stopy zwrotu z S&P500 po uwzględnieniu inflacji były ujemne. A biorąc pod uwagę wspomniane już wcześniej, bardzo newralgiczne technicznie miejsce na tym wskaźniku, może się okazać, że jesteśmy właśnie o włos od ważnego, długoterminowego sygnału dla złota.

Kiedy indeks S&P500 miałby problem z pokonaniem inflacji? Przede wszystkim w stagflacyjnym otoczeniu, a więc niskiego wzrostu gospodarczego połączonego z uporczywie wysoką inflacją. I właśnie perspektywa takiego środowiska jest jednym z ryzyk, które zarysowuje nam się w horyzoncie kolejnych lat.

W tym miejscu wróćmy jeszcze do wykresu złota skorygowanego o inflację. Jeśli wydaje Wam się, że wykres ten coś Wam przypomina, to dobrze Wam się wydaje. Zobaczcie co się stanie, gdy nałożymy na niego wykres srebra. Jeśli więc zamierzacie bardziej spekulacyjnie rozgrywać również znacznie większą zmienność cen srebra, powinniście zwrócić także uwagę na to, jak kształtują się perspektywy złota względem amerykańskiej inflacji.

Po spojrzeniu na negatywne wydarzenia, przed którymi ubezpieczamy się decydując się na zakup złota, a także realnych stóp zwrotu z amerykańskiego rynku akcji, czy też zawierających obligacje portfeli zrównoważonych, spójrzmy teraz na kwestię zmienności samego dolara. Wpływ zachowania amerykańskiej waluty jest bardzo często przywoływany w kontekście wycenianego w niej złota. Powszechnie przyjmuje się, że złoto jest ujemnie skorelowane z dolarem.

Jeśli spojrzymy na indeks dolara oraz kruszcu, faktycznie sporo punktów zwrotnych, jak i ruchów kierunkowych się ze sobą pokrywa. Nie zabraknie też jednak odstępstw od tej reguły, jak chociażby silnego umocnienia dolara od maja 2021 roku przy relatywnie stabilnym zachowaniu cen złota. Zobaczcie jednak, co się stanie w sytuacji, w której indeks dolara skorygujemy o inflację i odwrócimy skalę.

Indeks dolara skorygowany o inflację możecie też interpretować jako obraz siły nabywczej amerykańskiej waluty. Gdy zatem dolar traci swoją siłę nabywczą, a więc np. inflacja rośnie szybciej od umocnienia dolara względem koszyka pozostałych, głównych walut, jest to środowisko sprzyjające notowaniom złota. Zadajcie sobie teraz pytanie, co stanie się z siłą nabywczą dolara, gdy Fed nie będzie miał wyjścia, jak powrócić do luźniejszej polityki monetarnej, chociażby przez implementację kontroli krzywej dochodowości, przy wciąż nieustabilizowanej inflacji, a ta wzorem dekady lat ‘70 zaliczy w tym samym czasie kolejną falę wzrostową. I oczywiście co będzie to oznaczało dla perspektyw kształtowania się cen złota.

Skoro jesteśmy przy sile nabywczej amerykańskiej waluty, to jeśli zliczymy skumulowaną przez 110 lat inflację w USA, a więc od roku 1913, czyli momentu powołania do życia Rezerwy Federalnej, to z siły nabywczej ówczesnego tysiąca dolarów do dzisiaj zostało 32,5 dolara, a więc około 3%. Ponieważ oficjalna inflacja zwykle nie odpowiada inflacji odczuwalnej przez większość społeczeństwa, zatem przyjmijmy, że z siły nabywczej dolara z roku 1913 zostało nie 3 a 1%. Co ciekawe, złoto kosztowało wówczas ok. 20 USD za uncję, natomiast dzisiaj kosztuje niemal 100 razy więcej, a zatem ze sporą dokładnością odzwierciedliło spadek siły nabywczej amerykańskiego dolara. Nawiasem mówiąc nie jest to tylko przypadłość amerykańskiej waluty, ale wszystkich walut fiducjarnych.

Jak wiadomo, złoto uznawane jest za tzw. bezpieczne aktywo i do tej kategorii zaliczają się również amerykańskie obligacje skarbowe. Złoto w przeciwieństwie do obligacji nie płaci jednak odsetek, zatem jeśli rentowności obligacji rosną, i to powyżej poziomu inflacji, zaczyna być to bardzo wymagającym środowiskiem dla złota.

Spójrzcie, jak wygląda wykres rentowności amerykańskich obligacji 10-letnich. W dołku 2020 roku obligacje te płaciły raptem 0,5% odsetek. Obecnie ich rentowność podchodzi pod 5%, przy inflacji 3,7%. Teraz korygujemy ten wykres odejmując inflację i zmienimy nieco wizualizację.

Czerwone obszary to okresy, kiedy rentowność 10-latków znajdowała się poniżej inflacji, a więc na obligacjach realnie się traciło, natomiast zielone obszary to sytuacja, w której inflacja była niższa od rentowności obligacji. Spoglądając na historię ostatnich 5 dekad zauważmy, że okres dodatnich realnie rentowności generalnie nie sprzyja notowaniom złota.

Ponadto szczyty dodatnich realnie rentowności i ponowne ich kierowanie się na wartości ujemne, zwłaszcza po roku dwutysięcznym, działają pro-wzrostowo na ceny złota. Innymi słowy złoto dyskontuje scenariusz, w którym obligacje po uwzględnieniu inflacji za jakiś czas ponownie przestaną być atrakcyjne dla inwestorów. Obecnie jesteśmy właśnie blisko takiej sytuacji, bowiem cykl podwyżek stóp procentowych ma się za oceanem ku końcowi, o ile nie skończył się w lipcu, natomiast presja inflacyjna pozostanie prawdopodobnie na podwyższonym poziomie.

Źródło: cmegroup.com

Jeśli natomiast pojawiłby się niebawem kolejny Czarny Łabędź, czy to na poziomie eskalacji geopolitycznych konfliktów, czy napięć w systemie finansowym, Rezerwa Federalna zmuszona może zostać do powrotu do programu skupu obligacji, co z jednej strony obniży ich rentowność, a z drugiej wygeneruje ryzyko ponownego rozpędzenia się inflacji. W tej sytuacji znów zejdziemy na poziomie realnych rentowności na wartości ujemne, na co pozytywnie reagować powinno złoto.

Ostatnim z czynników, któremu się przyjrzymy jest zachowanie krzywej dochodowości amerykańskich obligacji. Na im dłużej decydujemy się użyczyć naszego kapitału emitentowi długu, tym z wyższym ryzykiem się to wiąże. Naturalną sytuacją na rynku jest więc to, że obligacje o dłuższym terminie zapadalności powinny płacić wyższe odsetki od obligacji o krótszym terminie zapadalności. Od roku jest jednak dokładnie odwrotnie.

Spójrzcie na obecny kształt krzywej, stan sprzed miesiąca oraz stan sprzed roku. W oczy rzucać powinna się przede wszystkim różnica między sytuacją obecną a tą sprzed miesiąca. Krzywa zaczyna mieć bowiem tendencję do wracania do swojego naturalnego kształtu. Dzieje się to jednak nie za sprawą spadku rentowności z jej krótkiego końca, ale wzrostu rentowności obligacji długoterminowych.

Bardzo często obserwowanym odcinkiem krzywej jest ten między obligacjami 10-letnimi a 2-letnimi. Momenty odwrócenia krzywej na tym odcinku zaznaczone są na czerwono.

Zauważcie, że anomalie w postaci wyższego oprocentowania 2-latków od 10-latków zdarzały się także w przeszłości, a przy okazji średnio o kilkanaście miesięcy wyprzedały recesję w Stanach Zjednoczonych. Aby złagodzić jej skutki do akcji wkraczała Rezerwa Federalna luzując politykę monetarną, co z kolei przywracało naturalny kształt krzywej dochodowości. Teraz na ten wykres nakładamy złoto.

Zauważcie, co działo się z jego ceną, gdy krzywa dochodowości się normalizowała, a więc przechodziła z czerwonego pola do zielonego. Jeszcze w czerwcu inwersja na tym odcinku przekraczała 100 pb, natomiast obecnie kurczy się do poniżej 40 pb. Patrząc na zachowanie złota w poprzednich tego typu przypadkach, można zakładać, że gdy dojdzie do normalizacji krzywej, cena kruszcu zareaguje podobnie i tym razem.

Podsumowując zatem czynniki, które powinniśmy wziąć pod uwagę decydując się na zakup złota, to po pierwsze motyw, dla którego zamierzamy wejść w jego posiadanie. Jeśli interesuje nas wyłącznie kwestia zabezpieczenia się przed Czarnymi Łabędziami, czy długoterminowa, liczona w dekadach ochrona przed spadkiem siły nabywczej walut fiducjarnych, moment i cena zakupu złota mają wtórne znaczenie. Jeśli natomiast traktujemy złoto głównie jako instrument inwestycyjny, który ma nam w określonym czasie przynieść konkretne profity, czy to w zakresie pokrycia inflacji, czy też jej wyprzedzenia, timing ma znacznie większe znaczenie. Kluczowe aspekty, na które warto zwrócić uwagę, to co się stanie z siłą nabywczą dolara, a także czy rynek akcji i obligacji zdoła zapewnić ochronę przed inflacją. Jeśli zarówno wykres, jak i fundamenty sygnalizowałyby, że inflacja może z nimi wygrać, prawdopodobnie jest to idealne okienko czasowe do osiągnięcia ponadprzeciętnych stóp zwrotu przez złoto. Oczywiście możemy też upiec dwie pieczenie na jednym ogniu, a więc posiadając kruszec z myślą o ochronie przed negatywnymi zdarzeniami załapać się jednocześnie na okres, w którym w stronę metalu skierują się inwestorzy rozczarowani tym, jak względem inflacji radzą sobie tradycyjne aktywa inwestycyjne.