Najważniejsze zjawiska, które wystąpiły na rynku mieszkaniowym w największych miastach w Polsce w IV kwartale 2021 r. przedstawiono na wykresach. Wykresy prezentują:

1) ceny mieszkań (wykresy 1–15),

2) kredytową dostępność mieszkania, dostępność kredytu, opłacalność inwestycji w mieszkanie (wykresy 16−24),

3) wypłaty kredytów mieszkaniowych i stopy procentowe (wykresy 25−34),

4) operacyjną zyskowność mieszkań i projektów deweloperskich, koszty produkcji budowlano-montażowej oraz sytuację ekonomiczną deweloperów w Polsce (wykresy 35–50),

5) budownictwo mieszkaniowe i rynek mieszkań w wybranych miastach w Polsce (wykresy 51−64),

6) czynsze i ceny nieruchomości komercyjnych oraz szacunkowa stopa zwrotu (wykresy 65-75),

7) analizę opłacalności inwestycji w mieszkania na wynajem w wybranych miastach w Polsce w IV kwartale 2021 r. (wykresy 76-82),

8) analizę zmian średnich ofertowych stawek wynajmu mieszkań według nowych ogłoszeń zamieszczonych w serwisie OTODOM.PL w IV kw. 2021 r. (wykresy 83-87),

9) sytuację ekonomiczną przedsiębiorstw deweloperskich z elementami analizy popytu i podaży na rynku pierwotnym mieszkań na podstawie badań NBP (wykresy 88-108),

10) sytuację ekonomiczną i zdolność produkcyjną firm budownictwa kubaturowego na podstawie badań NBP (wykresy 109-124).

Analiza cen mkw. mieszkań: ofertowych, transakcyjnych oraz hedonicznych na rynku pierwotnym i wtórnym oraz stawek najmu mieszkań bazuje na danych pozyskiwanych w ramach badania ankietowego rynku mieszkaniowego Baza Rynku Nieruchomości (BaRN). Z kolei w ramach badania ankietowego rynku nieruchomości komercyjnych Baza Rynku Nieruchomości Komercyjnych (BaNK) zbierane i analizowane są dane dotyczące czynszów oraz cen ofertowych i transakcyjnych nieruchomości komercyjnych.

W analizach wykorzystano także dane z baz: PONT Info Nieruchomości, AMRON i SARFIN Związku Banków Polskich oraz Comparables.pl. Korzystano również z analiz i raportów JLL/d.REAS, Komisji Nadzoru Finansowego oraz ze zbiorczych danych kredytowych Biura Informacji Kredytowej. Do analizy strukturalnej rynków wykorzystano dane publikowane przez Główny Urząd Statystyczny oraz wiele opracowań zawierających dane sektorowe[1].

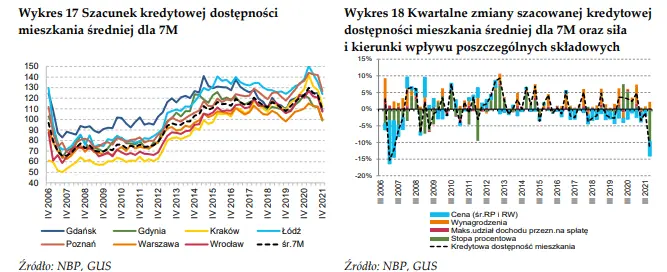

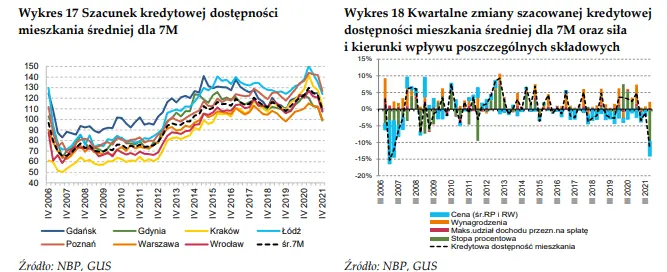

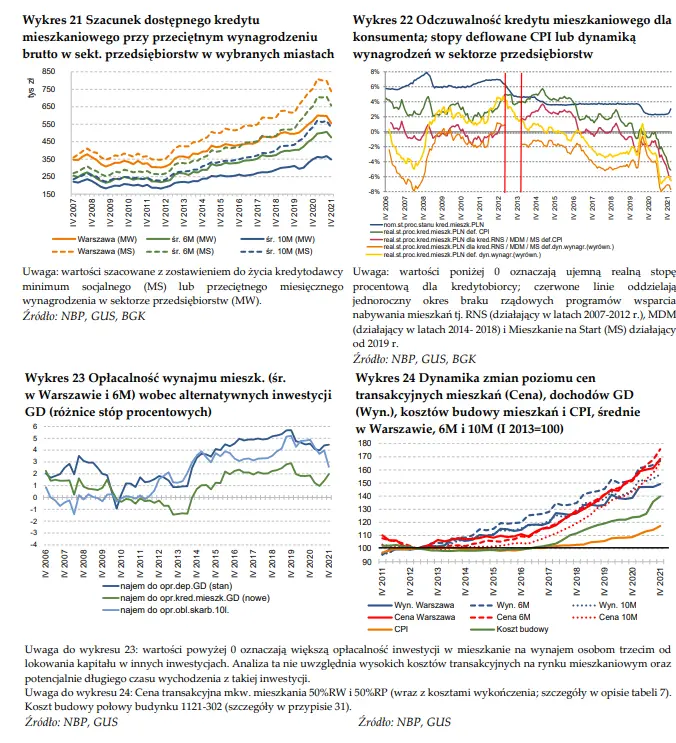

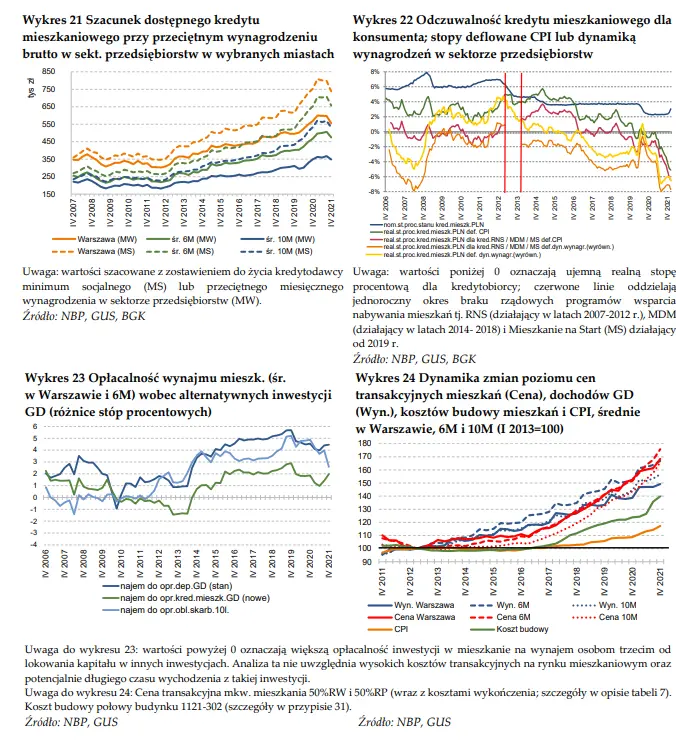

Kredytowa dostępność mieszkania, dostępność kredytu, opłacalność inwestycji w mieszkanie

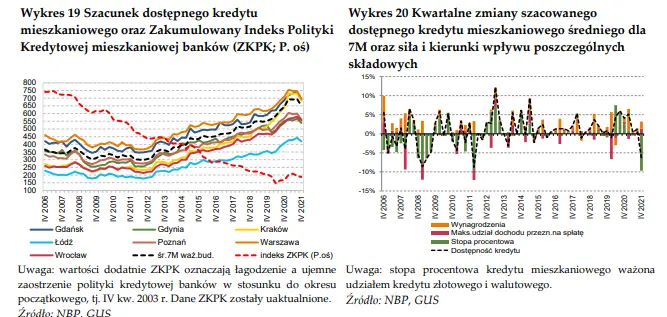

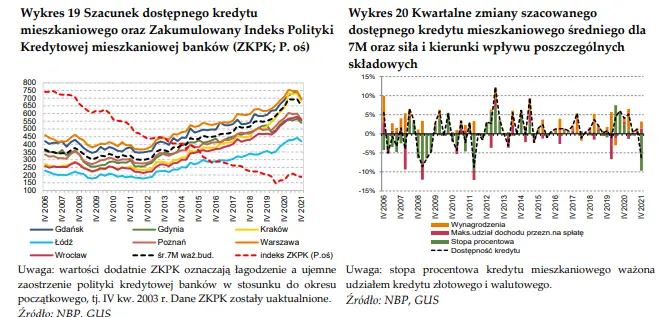

Dostępny kredyt mieszkaniowy – miara określająca potencjalny maksymalny kredyt mieszkaniowy; wyrażona w tys. zł na danym rynku z uwzględnieniem wymogów kredytowych banku i parametrów kredytu (tj. stopa procentowa, okres amortyzacji, minimum socjalne jako minimalny dochód po spłacie rat kredytowych).

Kredytowa dostępność mieszkania – miara określająca liczbę metrów kwadratowych mieszkania, które można zakupić z wykorzystaniem kredytu mieszkaniowego przy przeciętnym miesięcznym wynagrodzeniu w sektorze przedsiębiorstw na danym rynku (GUS), z uwzględnieniem wymogów kredytowych banku i parametrów kredytu (stopa procentowa, okres amortyzacji, minimum socjalne jako minimalny dochód po spłacie rat kredytowych) przy średniej cenie transakcyjnej mieszkania (40% z RP i 60% z RW) na danym rynku (BaRN). Znaczenie informacyjne ma tempo zmian indeksu i rozpiętość pomiędzy rynkami.

Indeks ZKPK − zakumulowany indeks zmiany kryteriów polityki kredytowej banków; wzrost indeksu oznacza łagodzenie, a spadek zaostrzenie polityki kredytowej w stosunku do okresu początkowego, tj. IV kw. 2003 r. Opis metody liczenia wskaźnika w Raporcie o stabilności systemu finansowego, grudzień 2012 r., NBP.

***Materiał pochodzi z raportu NBP: “Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2021 r”, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk:

-

Korzystano z danych i opracowań m.in. Sekocenbud, Spectis, PAB, Grupa OLX ↑