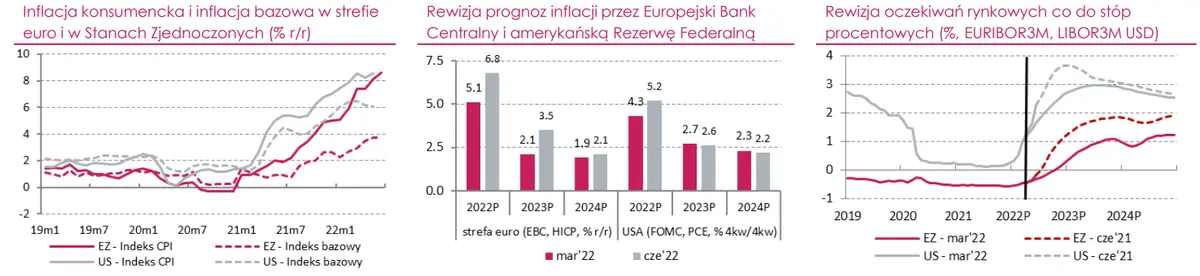

Inflacja HICP w strefie euro po wybuchu wojny na Ukrainie systematycznie ustanawiała nowe rekordy rosnąc w czerwcu do 8,6% r/r. W Stanach Zjednoczonych wskaźnik CPI wyniósł w maju 8,6% r/r, tj. okazał się najwyższy od dekad.

Niezmiennie inflację w tych gospodarkach mocno napędzają wzrosty cen surowców na świecie potęgowane przez skutki kolejnych sankcji nakładanych na Rosję (m.in. unijny zakaz importu węgla, a także ropy naftowej drogą morską) oraz zaburzenia dostaw z objętej wojną Ukrainy i Chin, gdzie władze nadal utrzymują zero-Covid policy. Inflacja bazowa jednak także znacząco przekracza cele inflacyjne Europejskiego Banku Centralnego i Fed. Wyższa od oczekiwań inflacja znalazła odzwierciedlenie w wyższych niż 3 miesiące temu prognozach inflacji wskazujących na jej późniejszy powrót do celów banków centralnych, które w konsekwencji zmieniły kurs polityki pieniężnej na bardziej agresywny. Na posiedzeniu w czerwcu EBC poinformował o wygaszeniu programu skupu aktywów oraz o podwyżce stóp procentowych o 0,25 pkt proc. w lipcu i o co najmniej o tę samą wartość we wrześniu, co oznaczałoby zakończenie okresu ujemnych stóp proc. w strefie euro. Amerykański Fed w obliczu piętrzących się ryzyk inflacyjnych oraz bardzo ciasnego rynku pracy podniósł w czerwcu stopę procentową o 0,75 pkt proc. do poziomu 1,50-1,75% zmieniając na bardziej jastrzębi forward-guidance.

Rosnąca szybciej od oczekiwań inflacja oraz jastrzębi zwrot EBC i Fed wpłynęły na zmianę wycenianej przez rynki finansowe ścieżki stóp procentowych w przyszłości. Obecnie notowania wskazują na oczekiwania wzrostu stóp w strefie euro w 2022 r. o 1,5 pkt proc. i o kolejne 0,75 pkt proc. w 2023 r. Natomiast w przypadku Stanów Zjednoczonych rynki wyceniają wzrost stóp w 2022 r. jeszcze o niespełna 1,50 pkt proc. W 2023 r. stopy procentowe w USA mają wg. wyceny rynkowej ulegać tylko powolnemu obniżeniu. W naszej ocenie oczekiwania rynkowe co do kosztu pieniądza w strefie euro i USA są agresywne, a bilans czynników ryzyka dla nich jest skierowany w dół zwłaszcza dla 2023 r., ze względu spodziewane znaczące pogorszenie koniunktury, które z wysokim prawdopodobieństwem może obejmować okresy gospodarczej recesji.

***Materiał pochodzi z raportu Banku Millenium: Makro i Rynek Na krawędzi recesji, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk: