Ten tydzień przyniesie decyzję RPP (stopy bez zmian) wraz z nowymi projekcjami NBP. My postanowiliśmy dziś jednak spojrzeć szerzej na to co dzieje się w świecie rynków, bankowości centralnej i stóp procentowych. Krótko mówiąc, piszemy o tym co stoi za ostatnimi globalnymi oczekiwaniami na wyższe stopy procentowe, a także czego można oczekiwać w najbliższym czasie.

Kto da więcej?

Ostatni miesiąc z hakiem to okres, w którym oczekiwania rynkowe na stopy procentowe przesuwały się w górę. Dojechaliśmy do stopy docelowej w USA na poziomie 5,5% i w strefie euro w okolicach 4%. Jednocześnie oczekiwania na luzowanie polityki pieniężnej oddaliły się w czasie. Oczekiwania rynkowe rządzą się swoimi prawami. Tym niemniej z ekonomicznej perspektywy ruchy te wydają się osobliwe. Rozłóżmy ją na czynniki pierwsze.

https://makroekonomia.mbank.pl/232081-kto-da-wiecej

Kalendarz najważniejszych publikacji i wydarzeń w tym tygodniu

Poniedziałek, 6.03.2023

Tydzień rozkręcać się będzie powoli. Na pierwszy ogień idą dane o sprzedaży detalicznej w strefie euro i finalne dane o zamówieniach w przemyśle w USA.

Wtorek, 7.03.2023

Zamówienia w przemyśle zostaną opublikowane również w Niemczech. Do tego dochodzi finalny PKB za IV kw. ze Słowacji i dane o produkcji przemysłowej z Węgier i Hiszpanii. Trudno oczekiwać by którakolwiek z tych publikacji mogła jakkolwiek poruszyć rynkami.

Najważniejsze tego dnia będzie jednak wystąpienie szefa Fed J. Powella przed amerykańskim Senatem.

Środa, 8.03.2023

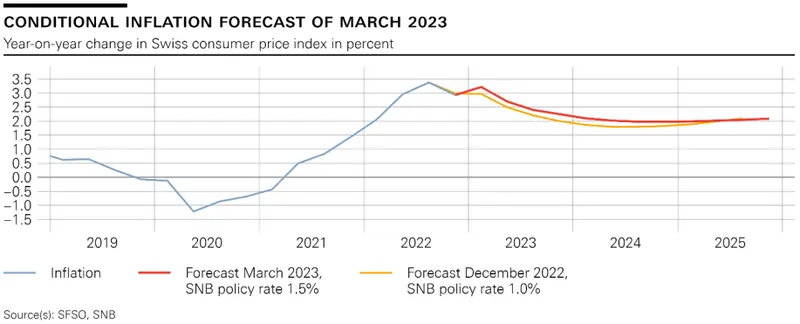

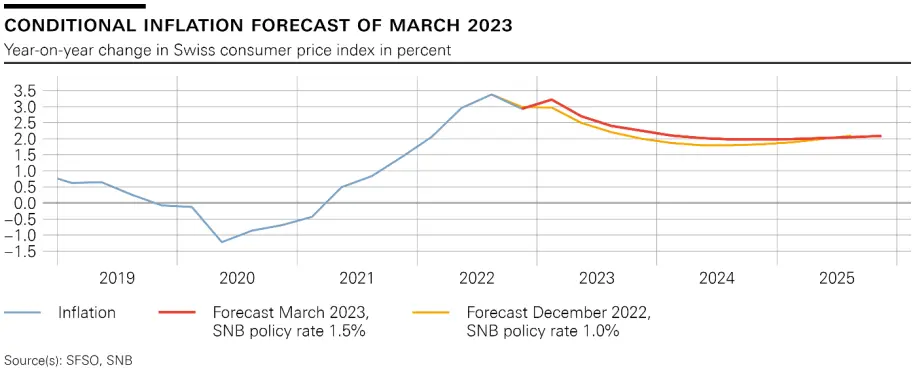

RPP podejmie decyzję w sprawie stóp procentowych. Decyzja ta podparta będzie najnowszymi projekcjami analityków NBP, której zręby poznamy wraz z komunikatem. Nie spodziewamy się by sama środowa decyzja przyniosła jakiekolwiek niespodzianki - stopy pozostaną niezmienione.

Znacznie ciekawiej może wyglądać jednak marcowa projekcja makroekonomiczna. Przypomnijmy, że listopadowa projekcja wyraźnie nie doszacowała wzrostu płac w gospodarce narodowej. Tym samym czynnik ten może generować większą presję na ścieżkę cen bazowych. Z drugiej strony sama realizacja inflacji od listopada okazała się niższa od projekcji w czwartym kwartale i zapewne będzie niższa w pierwszym kwartale nowego roku. Inflacja bazowa w Q4 także była o 0,1 pkt. proc. poniżej ścieżki NBP. Wiele na to wskazuje, że ścieżka cen energii przyjęta przez NBP ulegnie obniżeniu, a sporym znakiem zapytania są ceny żywności. Konkludując, naszym zdaniem ryzyka dla ścieżki szerokiego wskaźnika CPI zdają się dość zbilansowane, zaś dla ścieżki inflacji bazowej lekko zwrócone ku górze. Jednocześnie nowa projekcja będzie musiała się zmierzyć ze słabszą konsumpcją oraz lepszymi inwestycjami.

Decyzja RPP to nie jedyne wydarzenie ze świata bankowości centralnej ze środy. Zaplanowane jest wystąpienie szefowej EBC C. Lagarde. J. Powell będzie natomiast kontynuować swoją prezentację raportu przed Senatem. Do tego dochodzi decyzja kanadyjskiego banku centralnego w sprawie stóp procentowych i publikacja Beżowej Księgi Fed.

Ciekawie będzie też w świecie danych. Z Niemiec spłyną dane o produkcji przemysłowej i sprzedaży detalicznej za styczeń. Rumuński urząd statystyczny opublikuje wynik PKB za IV kw., a węgierski dane o inflacji w lutym. Opublikowany zostanie też finalny PKB za IV kw. ze strefy euro. W USA przedskoczek przed piątkowymi danymi z rynku pracy - raport ADP o zatrudnieniu.

Czwartek, 9.03.2023

Chwila odpoczynku po intensywnej środzie. Będzie się można zrelaksować słuchając wystąpienia szefa NBP (konferencja najprawdopodobniej o 15:00).

Wcześniej poznamy dane o chińskiej inflacji za luty (CPI i PPI) i finalny PKB z Japonii. Jak co tydzień, czwartek to dzień publikacji liczby wniosków o nowo zarejestrowanych bezrobotnych w USA.

Piątek, 10.03.2023

Dzień rozpocznie się decyzją japońskiego banku centralnego w sprawie stóp procentowych (brak oczekiwanych zmian).

W Europie poznamy finalne dane inflacyjne z Niemiec i Czech. Zaplanowano też publikacje pomniejszych odczytów (miesięczny PKB w Wielkiej Brytanii, sprzedaż detaliczna z Hiszpanii, produkcja przemysłowa z Czech i Słowacji). W Polsce opublikowane zostaną minutesz lutowego posiedzenia RPP - trudno spodziewać się tu jakichkolwiek fajerwerków.

Te mogą wystrzelić dopiero w piątek o 14:30, czyli w godzinie publikacji danych z amerykańskiego rynku pracy. Oczekiwania na zmianę zatrudnienia to +200 tys. etatów (ostatni wynik to +517 tys.). Stopa bezrobocia zdaniem konsensusu ma pozostać niezmieniona (3,4%), podobnie jak miesięczny wzrost płac (+0,3% m/m).

Garść newsów makroekonomicznych

Polska:

Co uczestnicy rynku sądzą o poglądach członków RPP?

Był taki moment, gdy wszyscy w RPP byli (podobno) jastrzębiami ???? Ankieta @PAPBiznes pic.twitter.com/KVJKUuujE7

— mBank Research (@mbank_research) March 6, 2023

USA:

Usługowy indeks ISM nie zaskoczył specjalnie. Kilka naszych uwag do przeczytania w poniższym tweecie.

???????? Długo oczekiwany indeks ISM poza przemysłem w USA wyszedł co prawda nieco lepiej od oczekiwań, ale jednak wciąż nijako. Niby lepiej zatrudnienie, ale nie koreluje się to z niczym. Niby niższa presja cenowa, ale skala ruchu bez znaczenia. Rynek uparty: wyższe stopy????

— mBank Research (@mbank_research) March 3, 2023

Chiny:

Władze Chin wyznaczyły w niedzielę nieco niższy cel rocznego wzrostu gospodarczego w porównaniu z ubiegłorocznymi zamierzeniami. Według Pekinu wzrost chińskiej gospodarki w tym roku ma wynieść około pięciu procent - podał Reuters, powołując się na raport opublikowany na otwarciu dorocznej sesji chińskiego parlamentu. (PAP)