SWE:

Riksbank niespodziewanie zdecydował się rozpocząć cykl podwyżek stóp procentowych i podniósł stopy o 25pb (główna stopa 0,25%). Według opublikowanych wraz z decyzją prognoz banku, w ciągu najbliższych 3 lat stopy mają stopniowo wzrosnąć do „nieco poniżej 2%”. W dalszej części roku bank zakłada 2-3 kolejne podwyżki po 25pb. W razie konieczności (silniejsza presja inflacyjna) możliwe jest przyspieszenie tempa podwyżek stóp. Jednocześnie Riksbank zdecydował o zmniejszeniu skali skupu aktywów w 2h22 (wobec 1h22), przez co kurczyć się będzie stan posiadanych aktywów (QT – quantitative tightening). Od 28 kwietnia Riksbank przestanie skupować bony skarbowe. Głównym powodem, dla którego Szwedzi rozpoczęli cykl podwyżek już teraz, jest znaczny wzrost inflacji (w marcu skok do 6,1% r/r) oraz rosnące ryzyko powstania spirali cenowo-płacowej. Choć do wysokiej inflacji przyczyniają się, tak jak we wszystkich gospodarkach rozwiniętych, przede wszystkim ceny żywności i energii, to rosnąć ma również inflacja bazowa (Riksbank szacuje, że wzrośnie z 4,1% r/r w marcu do powyżej 5% r/r w drugiej połowie 2022). Ze względu na wojnę w Ukrainie i związane z nią zaburzenia podażowe oraz wzrost cen energii, ścieżka PKB ma być niższa niż szacowano w lutym.

HUN:

MNB zgodnie z oczekiwaniami podniósł tygodniową stopę depozytową o 30pb do 6,45%. Bank wrócił do zmiany tej stopy w miesięcznych odstępach, ale w razie konieczności jest gotowy dokonywać zmian co tydzień. Stopa bazowa MNB, wynosząca obecnie 5,4%, powinna w kolejnych miesiącach zbliżać się do tygodniowej stopy depozytowej. Zakładamy, że główna stopa na Węgrzech wzrośnie do poziomu 7-8%.

GER:

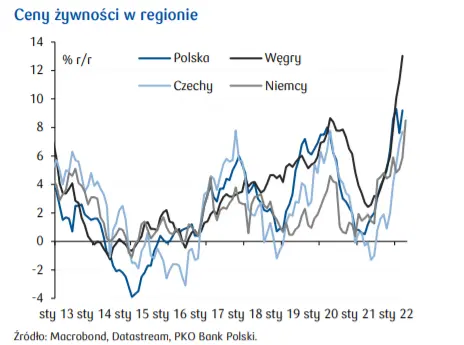

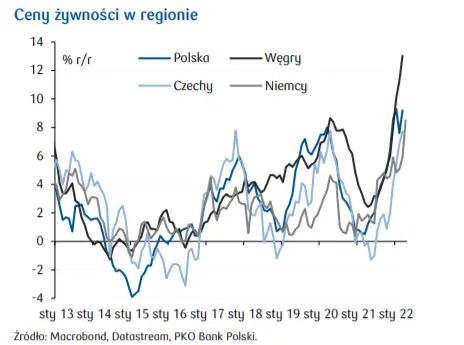

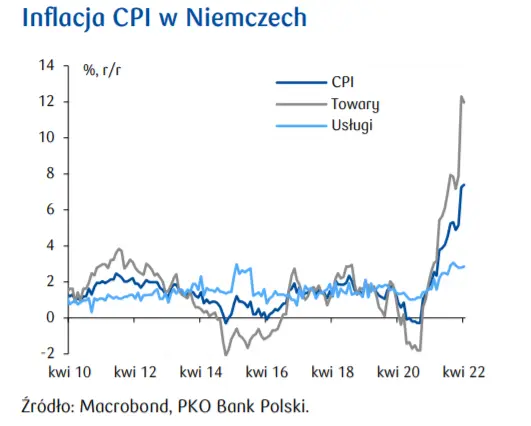

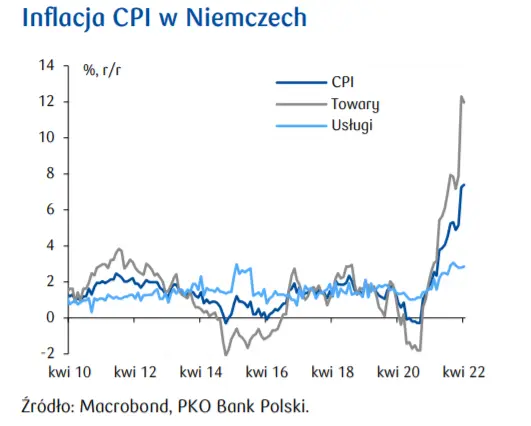

Inflacja CPI w kwietniu wzrosła do 7,4% r/r (z 7,3% r/r w marcu; kons.: 7,2%). W dalszym ciągu najsilniej rosły ceny energii (w kwietniu 35,3% r/r wobec 39,5% r/r w marcu). Wzrost cen żywności przyspieszył do 8,5% r/r z 6,2% r/r w marcu, sygnalizując umacniający się trend wzrostowy dla tej kategorii cen w całym regionie, również w Polsce, przed czym ostrzegaliśmy wskazując m.in. silny wzrost cen produktów rolnych w skupie.

POL:

W świetle Szybkiego Monitoringu NBP wojna w Ukrainie spowodowała silne i głębokie pogorszenie wskaźników przyszłej sytuacji ekonomicznej (zarówno w perspektywie kwartalnej, jak i rocznej), które są jednymi z najgorszych w historii pomiaru. Aż 2/3 ankietowanych przedsiębiorstw odczuwa skutki tego konfliktu, przy czym dla 1/5 są to skutki wyraźnie negatywne. W 1q22 w większości sekcji i klas pogorszyły się oceny sytuacji gospodarczej, jednak skala spadku była płytsza niż podczas pandemii. W 1q22 utrzymywał się problem zbyt niskich zapasów oraz zakłóceń w łańcuchach dostaw. Mimo rekordowo wysokiej dynamiki zapasów w 4q21, w 1q22 tylko nieznacznie zmniejszył się odsetek przedsiębiorstw informujących o zbyt niskich (względem potrzeb) stanach zapasów produktów gotowych oraz towarów i nadal był on zbliżony do rekordowych poziomów. Wybuch wojny może nasilić problemy z zapasami, w szczególności w budownictwie i wśród producentów dóbr inwestycyjnych. Pomimo wcześniejszych obaw o odpływ ukraińskich pracowników z polskich firm, wg badania NBP nie jest to kluczowe wyzwanie związane z wojną, nawet wśród firm transportowych i budowlanych. Większe znaczenie mają wzrost cen surowców i nasilenie ogólnej niepewności oraz problemy podażowe. Badanie wskazuje, że w 1q22 nastąpiło wyhamowanie wzrostu presji płacowej w przedsiębiorstwach. Udział firm prognozujących wzrost płac spadł (do 45%), ale nadal jest wysoki na tle historycznym. Szacowany przez NBP kurs opłacalności eksportu potwierdził swoją zależność od bieżących danych, w 1q22 przesunął się w górę o 4gr do 4,15 dla EURPLN i o 15 gr do 3,72 dla USDPLN. Kurs opłacalności importu dla EURPLN wzrósł o 14gr do 4,96, a dla USDPLN o 28gr do 4,52. Wygląda na to, że „kurs opłacalności” pozostaje mocno adaptacyjny.

USA:

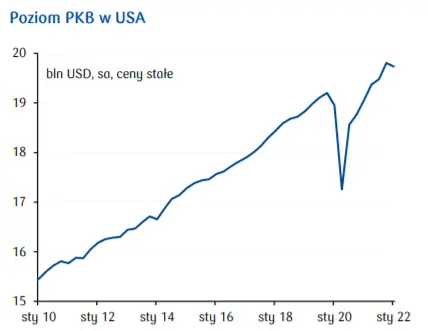

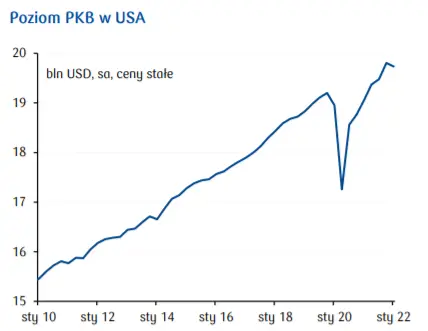

PKB w 1q22 nieoczekiwanie spadł, o 1,4% q/q saar, po wzroście o 6,9% q/q saar w 4q22 (por. wykres na str. 1). Był to pierwszy spadek PKB od pandemicznego 2q20. Eksport netto odjął 3,2pp od zannualizowanego tempa wzrostu PKB w 1q22, przy spadku eksportu i solidnym wzroście importu. Obok rekordowego deficytu handlowego, wzrost w USA był ograniczany przez ujemny wkład zmiany zapasów (-0,8pp), po dwóch kwartałach wyraźnie dodatniego wkładu. Wydatki konsumpcyjne rosły w szybszym tempie niż przed kwartałem (2,7% wobec 2,5% q/q saar), przyspieszyły także nakłady na środki trwałe (7,4% vs 2,7% q/q saar). Pomimo pozornie niepokojącego obniżenia dynamiki PKB ogółem, szczegóły odczytu nie wskazują na znaczące pogorszenie fundamentalnego trendu wzrostowego amerykańskiej gospodarki, co jest niezbędne by ograniczyć światową inflację.

USA:

Liczba nowych wniosków o zasiłek dla bezrobotnych w USA w tygodniu kończącym się 23 kwietnia wyniosła 180 tys., a średnia za ostatnie 4 tygodnie spadła poniżej 180 tys. Dane nadal wskazują na dużą siłę rynku pracy (najniższy poziom nowych wniosków dla bezrobotnych od końca lat 60-tych) i związane z tym ryzyko utrzymywania się presji inflacyjnej.

ŚWIAT:

Według danych CPB wolumen światowego handlu w lutym wzrósł o 0,3% m/m, po wzroście o 0,5% m/m w styczniu. W skali roku wolumen wzrósł o 6,5%.

POL:

Według danych MRiPS już 100 tys. obywateli Ukrainy podjęło w Polsce pracę na podstawie uproszczonych procedur.

Głosowanie nad powołaniem prezesa NBP ma się odbyć na posiedzeniu Sejmu 11-12 maja.

EU:

Z przyczyn technicznych publikacja wskaźników koniunktury gospodarczej KE została przełożona na 2 maja.

USA:

Prezydent J.Biden poprosił Kongres o 33 mld USD na pakiet pomocy finansowej i militarnej dla Ukrainy. Pomoc miałaby zostać przekazana jeszcze do września tego roku. W skład pakietu wchodzić miałoby wsparcie militarne w wysokości 20,4 mld USD, wsparcie gospodarcze w wysokości 8,5 mld USD oraz wsparcie humanitarne. Część wsparcia ma popłynąć do małych i średnich przedsiębiorstw rolnych. Elementem pakietu miałoby również być przeciwdziałanie klęsce głodu w państwach rozwijających się.