Rynek pracy w USA, ale również w innych gospodarkach, zdaje się być obecnie w centrum uwagi decydentów polityki gospodarczej. Naturalnie w przypadku rynku amerykańskiego czynnik ten ma jeszcze większe znaczenie, bowiem w dużej mierze zależy od tego profil polityki pieniężnej Fed. Z kolei decyzje te mają już pośrednie przełożenie na światową gospodarkę. Jaka jest szansa, że rynek pracy w USA pozostanie mocny? Gdy zejdziemy głębiej, odkrywamy bardzo interesujące zależności.

Główna uwaga uczestników rynku zdaje się skupiać na danych o liczbie wakatów, które w ostatnim czasie zaczęły systematycznie spadać. Tok rozumowania jest prosty. Słabnący popyt w gospodarce, wskutek zacieśniania polityki pieniężnej, będzie osłabiał popyt na pracę, a czynnik ten odzwierciedli się w pierwszej kolejności w liczbie wakatów. Dopiero druga i kolejne reakcje powinny implikować ograniczenia w liczbie przepracowanych godzin, czy wreszcie zwolnienia. Na ten moment wydaje się, że do tego ostatniego kroku wciąż nam daleko.

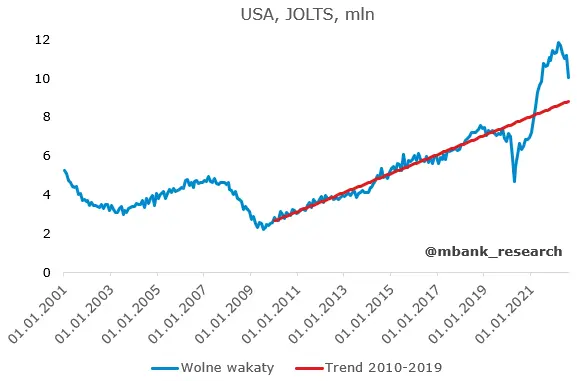

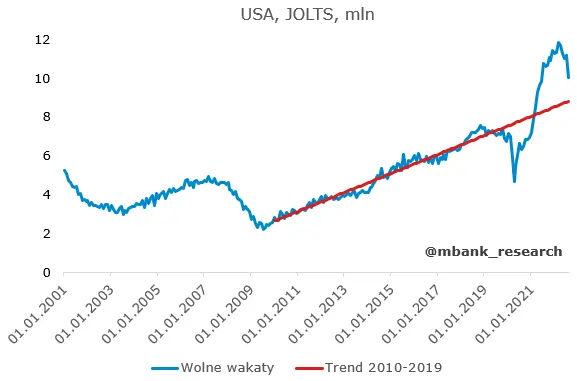

W sierpniu liczba wakatów w amerykańskiej gospodarce wyniosła 10 mln, co oznacza już całkiem sporą redukcję względem szczytu na poziomie 11,8 mln. Jednak w porównaniu do trendu sprzed pandemii wciąż jednak znajdujemy się ok. 1,2 mln wyżej. Różnica ta rośnie do 2,5 mln jeśli punktem odniesienia będzie nie trend, a bezwzględny pułap z połowy 2019 roku. Tyle tytułem wprowadzenia. Pierwsze pytanie, czy sama normalizacja liczby wakatów wystarczy, aby schłodzić rynek pracy, a przez to przyczynić się do obniżenia inflacji? Drugie pytanie, czy krzywa Beveridge'a działa?

Celem odpowiedzi na te kwestie odnosimy się do artykułu zamieszczonego na stronie oddziału Fed z St. Louis

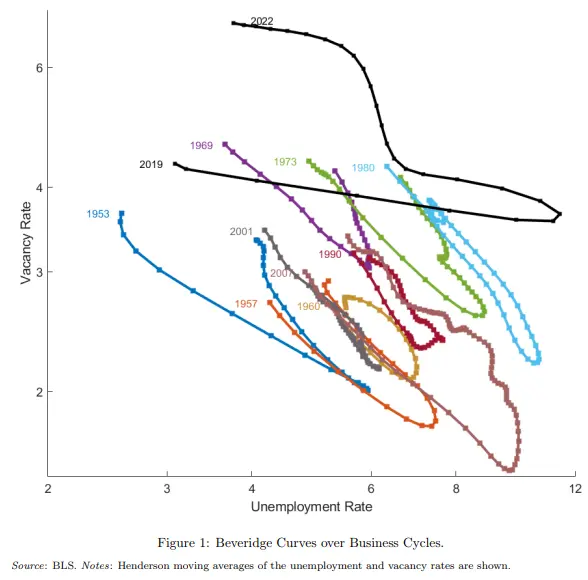

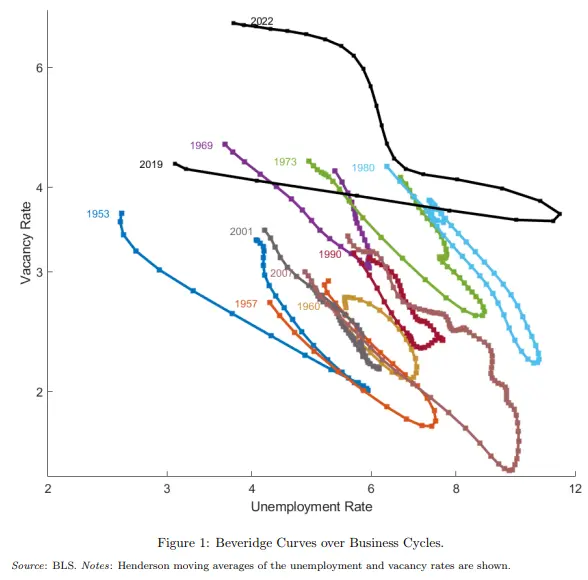

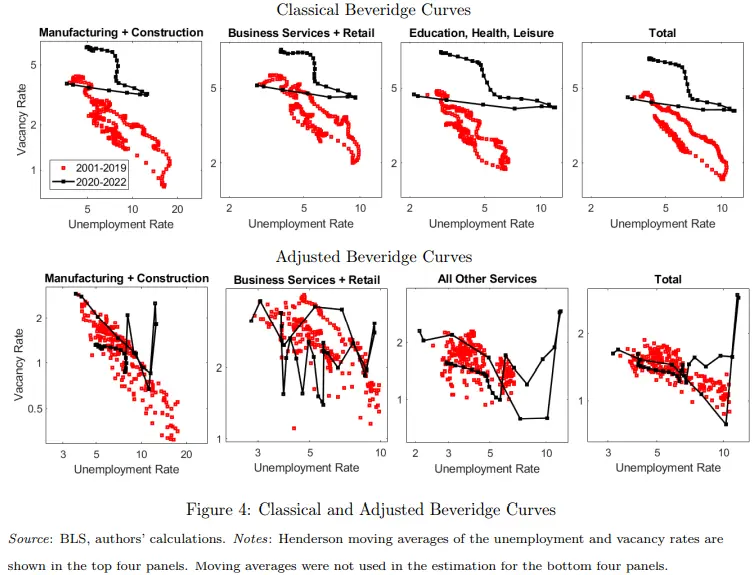

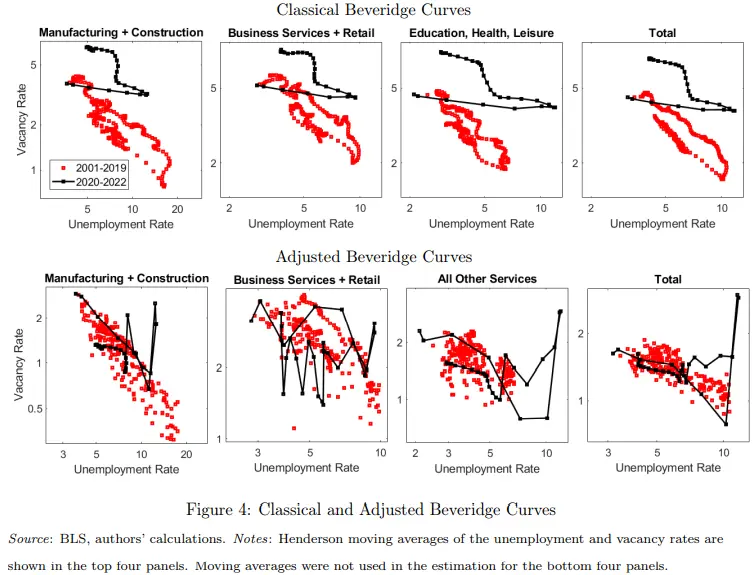

Czym jest krzywa Beveridge'a? Opisuje ona związek między stopą bezrobocia a liczbą wakatów w gospodarce. Zależność ta jest z reguły ujemna. Im niższe bezrobocie, tym sytuacja gospodarcza lepsza, popyt na pracę wyższy, a przez to liczba ofert pracy większa (liczba wakatów do obsadzenia wyższa). Problem w tym, że w ostatnim czasie zależność ta niespecjalne ma zastosowanie. Pomimo spadków liczby wakatów, stopa bezrobocia pozostaje wciąż bardzo nisko. We wrześniu wyniosła ona 3,5% i znalazła się na najniższym poziomie od pół wieku.

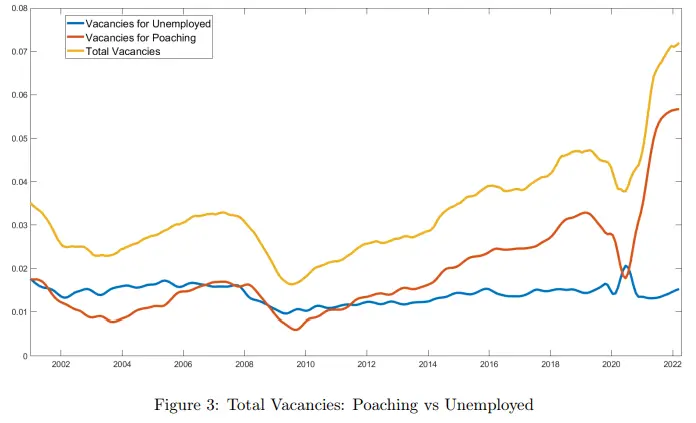

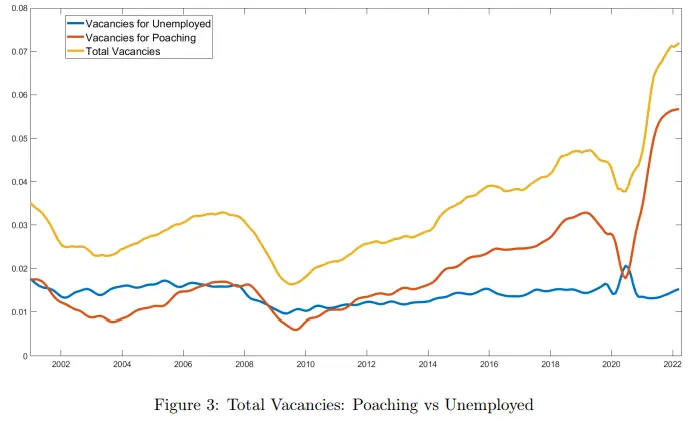

Autorzy wskazują na potencjalną przyczynę takiego zachowania i rozdzielają liczbę ofert pracy w zależności od ich adresata. Proponują tym samym koncepcję podwójnej krzywej Beveridge'a. Wychodzą oni z założenia, że tylko część ofert pracy skierowana jest do osób bezrobotnych, a pozostałe wakaty czekają na osoby już zatrudnione, tyle że w innych przedsiębiorstwach. Innymi słowy druga grupa odbiorców już jest zatrudniona, więc zapełnienie takiego wakatu nie będzie miało wpływu na wskaźniki zatrudnienia czy bezrobocia. Jedynie zapełnienie wakatu osobą z puli bezrobotnych obniży stopę bezrobocia i podwyższy stopę zatrudnienia (przy założeniu stałej siły roboczej).

Wynik przeprowadzonego badania jest interesujący

Okazuje się bowiem, iż od 2010 roku liczba nowych ofert pracy kierowana jest głównie do osób już zatrudnionych (vacancies for poaching), a tylko niewielka część do osób ze statusem bezrobotnego (vacancies for unemployed). Zróżnicowanie to zwiększyło się jeszcze bardziej po pandemii, gdzie wzrost liczby wakatów ogółem generowany był niemalże wyłącznie przez oferty celowane w stronę już pracujących. To poniekąd tłumaczy zamianę nachylenia krzywej Beveridge'a - oferty pracy kierowane były w stronę osób pracujących, którzy są mniej podatni na akceptację danej propozycji zmiany zatrudnienia.

Mając w ręku takie rezultaty autorzy postanowili zbudować skorygowane krzywe Beveridge'a. Korekta ta polega na skupieniu się wyłącznie na wakatach skierowanych do osób bezrobotnych. Po korekcie (wykresy w drugim wierszu poniższego wykresu) sytuacja wygląda już bardziej klarownie. Tyczy się to zarówno całej gospodarki jak i poszczególnych jej sektorów.

Warto jeszcze odnieść się do ogromnego wzrostu liczby wakatów skierowanych do osób już zatrudnionych niedługo po wybuchu pandemii. Autorzy tłumaczą to eksplozją popytu, który był tak duży, że wręcz zmusił przedsiębiorstwa do rywalizacji o już zatrudnionych ("gotowych" pracowników). Innymi słowy pula osób bezrobotnych była zbyt niska lub ich umiejętności nie do końca dopasowane do oczekiwań pracodawców. To, w połączeniu z ograniczeniami podażowymi, doprowadziło do wzrostu dynamiki płac.

Konkluzja?

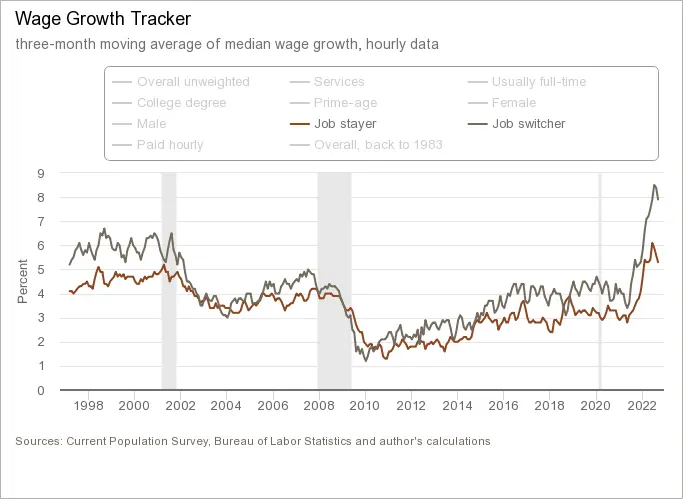

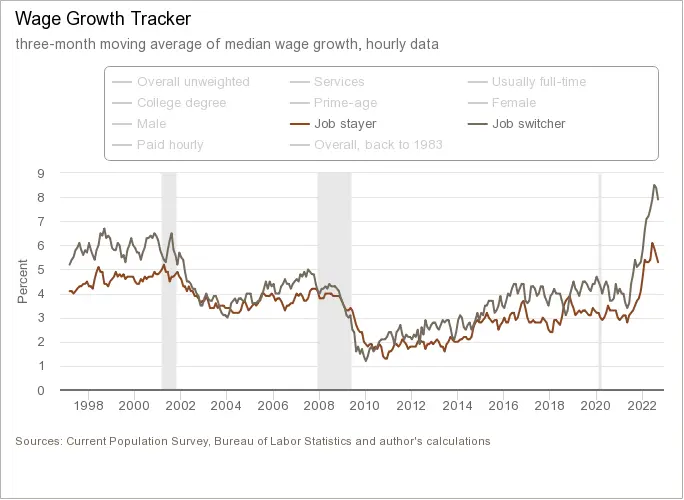

Krzywa Beveridge'a jest bardziej stroma niż się może na pierwszy rzut oka wydawać. Z tego wynikać może, iż większy spadek liczby wakatów może generować tylko niewielki wzrost stopy bezrobocia. Jednocześnie wcale nie musi oznaczać to, iż rynek pracy nie doświadczy ochłodzenia. Dlaczego? Odpowiedź znajdować się może na poniższym wykresie.

Wzrost płac w ostatnim czasie spowodowany został w dużej mierze przez osoby zmieniające zatrudnienie (wypełnianie poaching vacancies). Jeśli liczba wakatów spadnie można zakładać, iż stanie się to głównie przez właśnie tego rodzaju oferty. To powinno generować presję na obniżenie się dynamiki wzrostu wynagrodzeń wśród osób zmieniających pracodawcę. Brzmi jak miękkie lądowanie, nieprawdaż?

Kompozycja krzywej B. ma też swoje operacyjne konsekwencje

Po pierwsze, łatwiej będzie śledzić efekty polityki pieniężnej i chłodzenia rynku pracy patrząc na wykresy dynamiki płac w gospodarce, w szczególności te dot. tzw. "job switchers". Po drugie, jeśli oferty pracy kierowane są głównie do osób zatrudnionych, spadek wakatów powinien generować jedynie dość subtelne zmiany w liczbie zarejestrowanych bezrobotnych (a które to zmiany mogą odzwierciedlać doniosłe procesy dezinflacyjne - oczywiście jeśli jednocześnie będziemy obserwowali zmiany dynamiki płac przy spadku liczby wakatów; w przeciwnym razie opisywane zależności nie są prawdziwe). Na koniec warto też przytoczyć pewną alternatywną interpretację wysokiej liczby wakatów. Być może są to już martwe lub stare ogłoszenia, wystawiane przez boty (automaty). W takim przypadku faktyczny wpływ na dynamikę płac powinien być większy niż postulowany przez powyższe zależności (krzywa B mniej stroma lub z biegiem coraz bardziej pochylająca się, jakkolwiek zagadkowo to brzmi).