Komentarz z serii: "Piotr Kuczyński dla iWealth"

W piątek 20.08 opublikowane zostały dane o sprzedaży detalicznej w Polsce w lipcu. Wzrosła o 8,9% r/r, czyli praktycznie tak jak tego oczekiwano (9%). Poza tym produkcja budowlano-montażowa wzrosła o 3,3% r/r (oczekiwano 71,%). Podczas tygodnia opublikowano stopę bezrobocia – wyniosła tyle ile oczekiwano, czyli 5,8%.

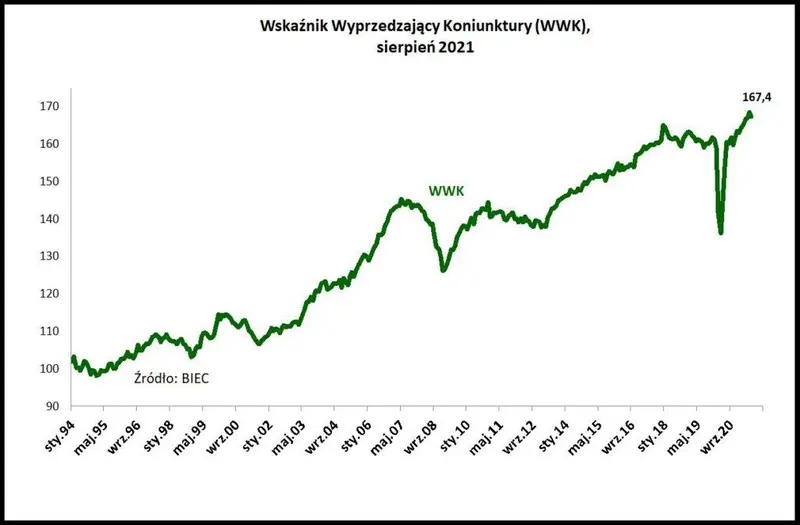

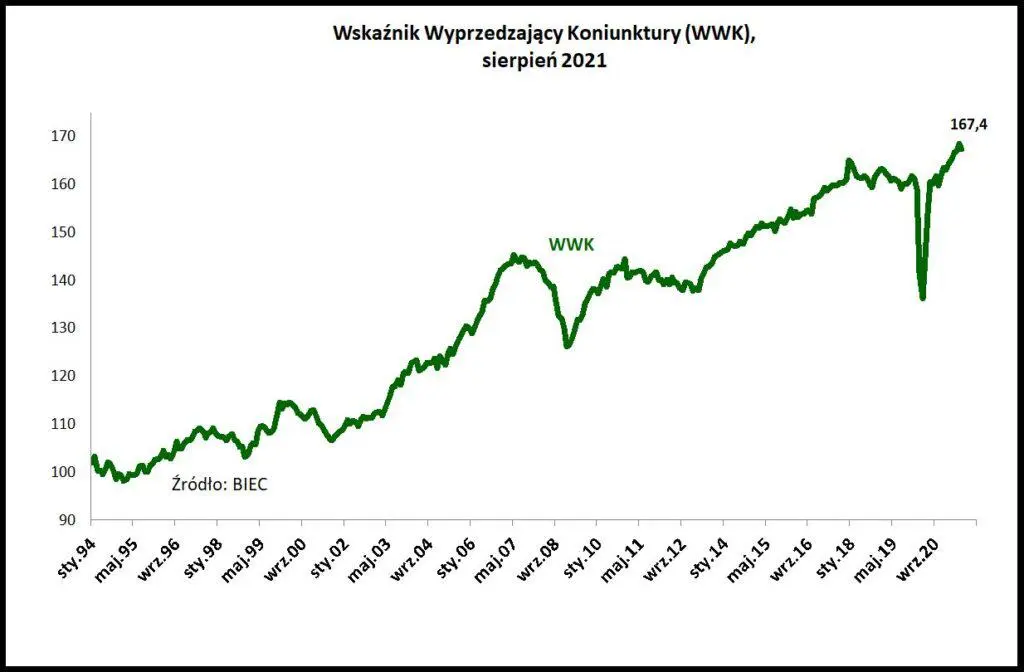

Poza tym BIEC opublikował swój Wskaźnik Wyprzedzający Koniunktury

WWK spadł, a BIEC pisze m.in., że: „To pierwszy spadek wskaźnika od początku roku. Pojawiają się pierwsze sygnały świadczące o kurczeniu się popytu krajowego, który do tej pory był głównym czynnikiem podtrzymującym wzrost gospodarczy.”.

W kolejnym tygodniu

W poniedziałek w Wlk. Brytanii jest święto, więc Citi nie pracuje, co często w Polsce prowadzi do znacznego ograniczenia aktywności na GPW. Podczas tygodnia zobaczymy dane szacunkowe inflacji HICP dla strefy euro. We wtorek w USA Conference Board opublikuje swój indeks zaufania konsumentów. W środę zobaczymy oprócz ostatecznego odczytu indeksu PMI dla przemysłu dużo istotniejszy indeks ISM dla przemysłu. W czwartek pojawią się wnioski o zasiłek dla bezrobotnych oraz danych o zamówieniach w przemyśle. W piątek pojawi się ostateczny odczyt indeksu PMI dla usług i dużo istotniejszy indeks ISM dla usług. Kończymy, jak zwykle w pierwszy piątek miesiąca, miesięcznymi danymi z rynku pracy, co jak zwykle przyciąga dużą uwagę Fed i komentatorów (nie zawsze inwestorów). W Polsce zobaczymy ostateczny odczyt PKB z drugiego kwartału, co nie będzie miało żadnego wpływu na zachowanie rynków. Zobaczymy też wstępny odczyt inflacji CPI dla sierpnia. Im wyższa inflacja tym teoretycznie lepiej dla złotego. W środę zobaczymy indeks PMI dla przemysłu polskiego. W Polsce w piątek 27.08 agencja ratingowa Fitch może opublikować aktualizację ratingu Polski. Jeśli nawet to zrobi to wątpić należy, żeby ocena się zmieniła.

Podsumowanie

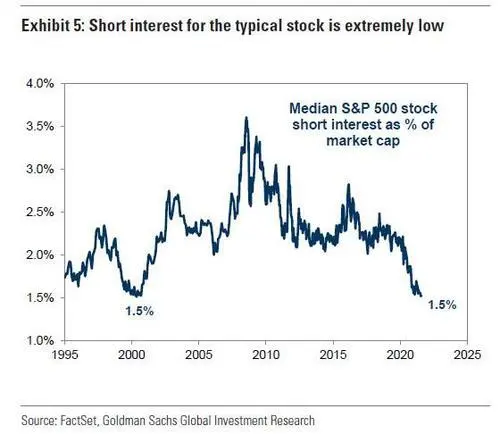

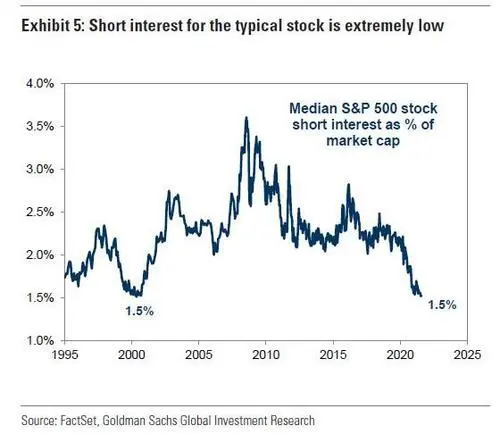

Do różnych ostrzegawczych sygnałów zapowiadających korektę mnożna dodać to, że mediana krótkich pozycji w stosunku do kapitalizacji indeksu S&P 500 spadła do poziomu widzianego ostatnio w 2000 roku, tuż przed pęknięciem bański na NASDAQ. To zdecydowanie jest kontrariański sygnał sprzedaży akcji. Kontrarianin – gracz inwestujący przeciw mocno dominującemu trendowi, według zasady „kto ma kupować akcje skoro wszyscy mówią „kupuj”, czyli te akcje już w portfelu mają?”.

Wiem jednak, że takich sygnałów było już w ostatnich miesiącach mnóstwo, a jednak do dłuższej korekty nie doprowadziły. Zbliża się jednak wrzesień, a z nim wiele wydarzeń (pisałem o nich tydzień temu), które mogą obozowi byków zaszkodzić. Dlatego też nadal oczekuję wrześniowej przerwy w hossie. Tylko przerwy, a nie końca hossy.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję