Wygląda na to, iż problem wirusa w mutacji nazwanej omikron miał krótki żywot na rynkach. Panika została stosunkowo szybko wygaszona. Rolę straszącego przejął Fed i perspektywa zacieśnienia polityki monetarnej, a dokładniej podwyżki ceny kredytu w USA, bo problem redukowania programu płynnościowego został już przetrawiony. Spójrzmy zatem na bliską historię i przypomnijmy sobie analogiczną dyskusję wokół zacieśnienia w polityce monetarnej w USA po kryzysie finansowym.

Obecni na rynku w połowie poprzedniej dekady muszą pamiętać ówczesne próby rysowania analogii do standardowego zachowania giełd w przeszłości i straszenia modelem znanym jako trzy podwyżki stóp procentowych i krach. Hossa pompowania tanim kredytem miała się skończyć, bańka pęknąć, a na rynki akcji wkroczyć bessa wszystkich bess, która zgasi światło kolegom banksterów. W innym ujęciu miał się skończyć świat, w którym inflacja została przerzucona z realnej gospodarki na rynki akcji. W skrócie rzecz ujmując matrix, w którym żyli inwestorzy po kryzysie finansowym, miał znaleźć swojego Neo.

Oczywiście nic takiego nie miało miejsca

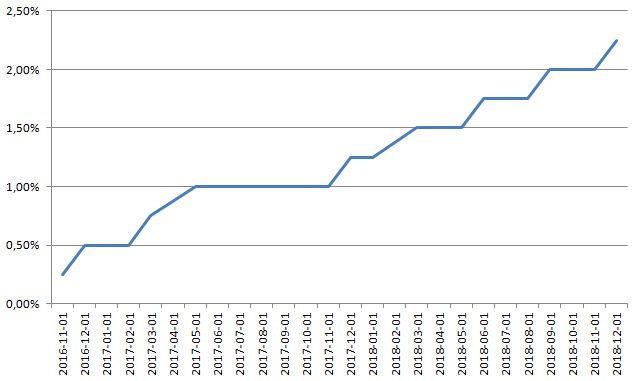

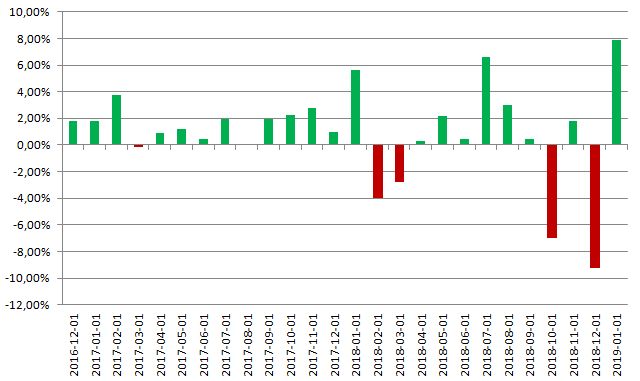

Poniższy wykres pokazuje miesięczne zmiany procentowe indeksu S&P500 w czasie ostatniego cyklu podwyżek ceny kredytu w USA z 0,25 procent do 2,25 procent. Owe 200 punktów bazowych – a więc blisko trzy razy więcej niż standardowy zapalnik bessy 3 razy po 25 punktów bazowych – zaowocowało tylko 5 miesiącami spadkowymi w okresie dwóch lat podnoszenia ceny kredytu przez Rezerwę Federalną. Zmiana indeksu S&P500 w tym czasie przekroczyła 23 procent, a średnia miesięczna była zbliżona do 1 procent. Inaczej rzecz ujmując podniesienie ceny kredytu zaowocowało ledwie standardową stopą zwrotu. Dodatkowo, żaden spadek nie był większy od 10 procent. Inaczej mówiąc nie skończyło się nawet korektą.

Materiał pojawił się na portalu, dzięki uprzejmości blogi.bossa.pl

Standardowa stopa zwrotu –

przez którą należy rozumieć coś zbliżonego do kilkunastu procent wzrostu indeksu S&P500 w skali roku – nie może być zaskoczeniem. Z jakiegoś powodu właśnie tak wygląda standardowa stopa zwrotu, bo jest po prostu standardowa. Łagodząc gierki słowne odnotujmy tylko, iż wnioskowanie na podstawie jednego cyklu jest ryzykowne, więc możliwie, iż rynek zaskoczy nas tym razem jakąś formą niestandardowego zachowania w trakcie kolejnego cyklu zacieśnienia monetarnego przez Fed. Niemniej, zachowajmy też dystans do tej części komentarzy, które pojawiają się zawsze, kiedy przychodzi straszyć końcem hossy, bo Greenspan, Bernanke czy Powell i spółka podniosą cenę kredytu.

Oryginalny artykuł znajdziesz pod tym . Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A. Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A.nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.