Rynki finansowe PLN - Potencjał do umocnienia złotego w obecnych uwarunkowaniach uznajemy za ograniczony

Zobacz także pierwszą część artykułu: „Perspektywy złotego mało optymistyczne”

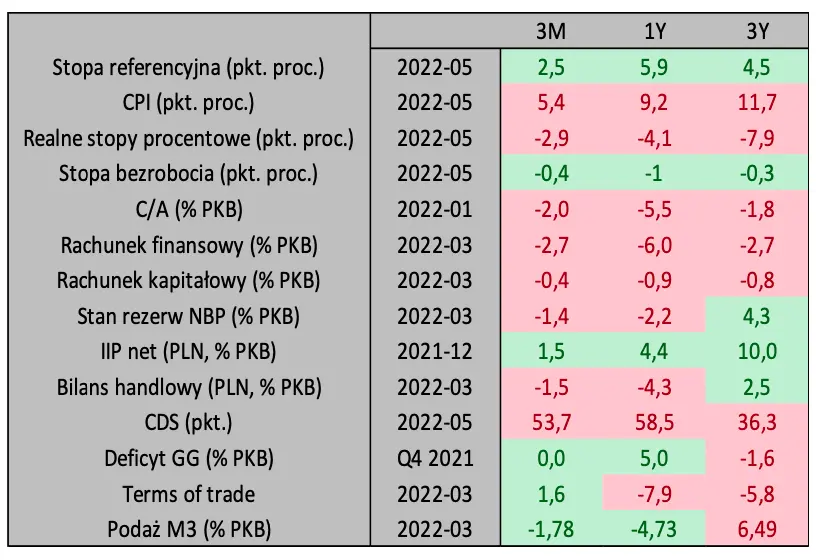

Niepokojąco prezentuje się między innymi kwestia pogarszającego się salda obrotów bieżących. W kwietniu deficyt na rachunku bieżącym był największy w historii danych, zaczynających się w 2004 roku ukazując szybko narastające nierównowagi w transakcjach z zagranicą. Co więcej, mimo postępującego zacieśniania polityki monetarnej realne stopy procentowe w Polsce wciąż pozostają silnie ujemne (choć są nieco wyższe niż np. w Czechach). W szybkim tempie rosną kontrakty CDS (w rok niemal potroiły się) wskazując na coraz większe obawy inwestorów dotyczące między innymi polityki fiskalnej, ale i otoczenia wojennego. Optymizmem nie napawają także prognozy wyraźnego schłodzenia krajowej, ale i europejskiej koniunktury (kwestia uniezależnienia się od rosyjskich węglowodorów europejskiej gospodarki i związane z tym ryzyko stagflacji). W efekcie bilans ryzyk dla złotego pozostaje asymetryczny z przewagą negatywnych czynników.

Zobacz także: Kurs euro zjeżdża i pada na 20-letnie minima - niesamowicie drogi dolar

W ostatnich kilku latach przed pandemią kurs EUR/PLN pozostawał relatywnie stabilny oscylując wokół poziomu 4,30 a tarczą chroniącą przed zawirowaniami rynków zewnętrznych były solidne fundamenty makroekonomiczne i brak większych nierównowag makroekonomicznych. Obecnie natomiast spodziewamy się podwyższonej zmienności złotego i nie wykluczamy, iż osłabienie złotego ma charakter średniookresowy a nowy „poziom równowagi” wypada wyżej. Wyniki estymacji z modelu ekonometrycznego określającego tzw. wartość godziwą (fair value) złotego względem euro wskazują, że polska waluta pozostaje niedowartościowana (w czerwcu o ok. 4%). Premia za ryzyko w przypadku złotego (różnica między kursem spot a wynikami modelu) jest więc znacząca, ale biorąc powyższe argumenty pod rozwagę jest także uzasadniona.

Ryzykiem dla naszej prognozy słabości złotego pozostaje możliwość ukraińsko- rosyjskiego porozumienia, w tym unormowanie sytuacji na rynku surowców, o co jednak będzie trudno. Lokalnie zaś argumentem prozłotowym byłoby sprawne wydatkowanie środków z KPO. Z jednej strony wspierałoby wzrost gospodarczy z drugiej zapewniło środki będące przedmiotem wymiany przez Ministerstwo Finansów bezpośrednio na rynku.

Zobacz także: Kursy walut: dolar znów nas mocno zaskoczył - USD zaliczył historyczny szczyt względem złotego!

Mapa nierównowag polskiej gospodarki (kolor zielony spadek nierównowag pozytywny dla PLN, kolor czerwony ich wzrost)

Wysoka zmienność notowań 10-latki utrzyma się w kolejnych miesiącach

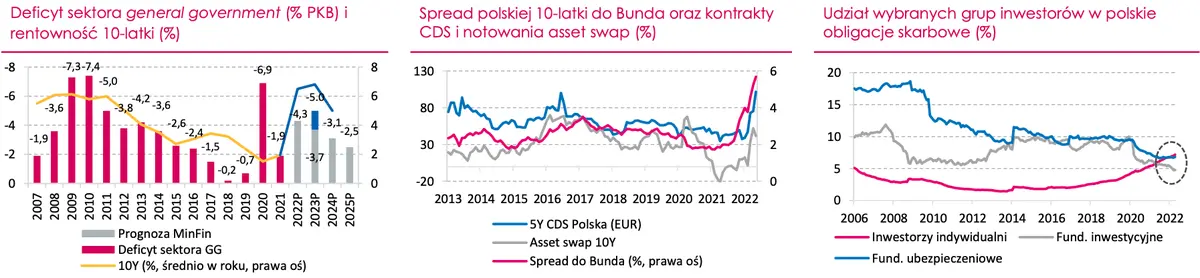

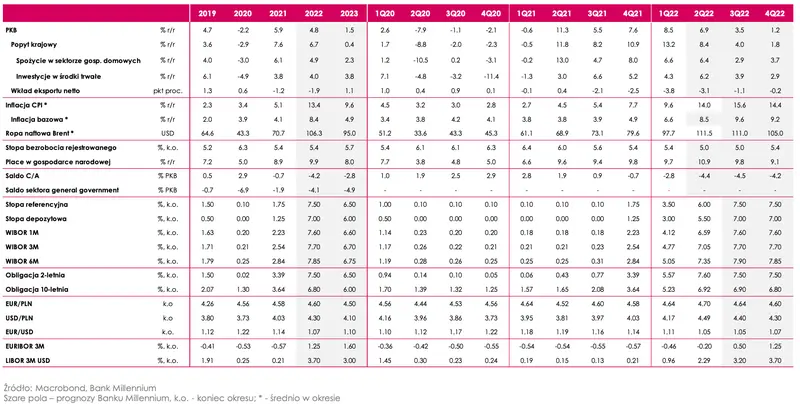

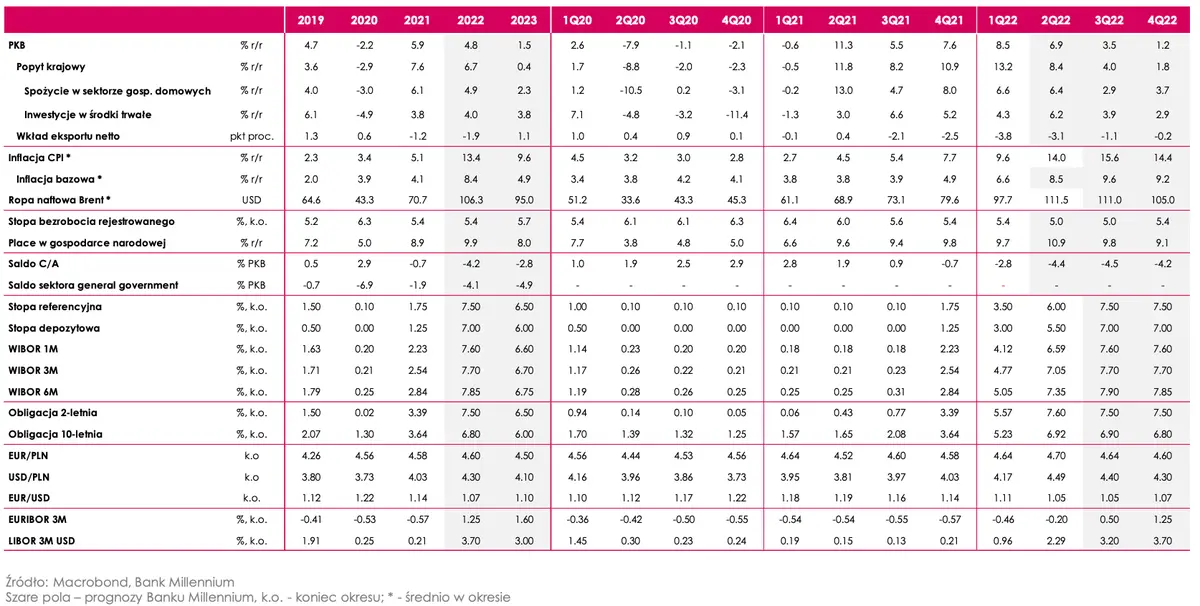

Drugi kwartał 2022 roku przyniósł momentami spektakularne zmiany w wycenie krajowego długu. Mimo, iż czynników decydujących o kierunku notowań SPW było wiele (tworzył je globalno-krajowy miks), to można je odnieść do oczekiwanego przez inwestorów docelowego poziomu stopy referencyjnej w trwającym cyklu zacieśniania. Finalnie ukształtowany konsensus rynkowy na poziomie ok. 8,00% jest zbliżony do naszych oczekiwań co do skali cyklu w Polsce i sprawia, że przestrzeń do wzrostu dochodowości z tytułu zmian polityki pieniężnej jest już stosunkowo niewielka. Dopóki jednak inflacja CPI w Polsce pozostaje w trendzie wzrostowym (jej szczyt - naszym zdaniem - przypadnie na Q3 br.) dopóty gra na podwyżki stóp procentowych będzie podstawowym scenariuszem rynkowym stawiającym obligacje pod presją. Uważamy jednak, iż z czasem materializujące się sygnały spowolnienia gospodarczego w Polsce i na świecie dadzą argumenty za osłabieniem tej presji. W kolejnych miesiącach – lecz szczególnie w okresach zmiany rynkowego scenariusza – należy się liczyć z podwyższoną zmiennością rynku. Zmieniające się trendy rynkowe potęgować będzie bowiem niska płynność rynku sprzyjająca skokowym zmianom cen (czego próbką był koniec czerwca i ponad 100 pkt. baz. zmiany rentowności 10-latki w tydzień).

Drugi kwartał 2022 roku przyniósł momentami spektakularne zmiany w wycenie krajowego długu. Mimo, iż czynników decydujących o kierunku notowań SPW było wiele (tworzył je globalno-krajowy miks), to można je odnieść do oczekiwanego przez inwestorów docelowego poziomu stopy referencyjnej w trwającym cyklu zacieśniania. Finalnie ukształtowany konsensus rynkowy na poziomie ok. 8,00% jest zbliżony do naszych oczekiwań co do skali cyklu w Polsce i sprawia, że przestrzeń do wzrostu dochodowości z tytułu zmian polityki pieniężnej jest już stosunkowo niewielka. Dopóki jednak inflacja CPI w Polsce pozostaje w trendzie wzrostowym (jej szczyt - naszym zdaniem - przypadnie na Q3 br.) dopóty gra na podwyżki stóp procentowych będzie podstawowym scenariuszem rynkowym stawiającym obligacje pod presją. Uważamy jednak, iż z czasem materializujące się sygnały spowolnienia gospodarczego w Polsce i na świecie dadzą argumenty za osłabieniem tej presji. W kolejnych miesiącach – lecz szczególnie w okresach zmiany rynkowego scenariusza – należy się liczyć z podwyższoną zmiennością rynku. Zmieniające się trendy rynkowe potęgować będzie bowiem niska płynność rynku sprzyjająca skokowym zmianom cen (czego próbką był koniec czerwca i ponad 100 pkt. baz. zmiany rentowności 10-latki w tydzień).

Zobacz także: Dziesiąta z rzędu podwyżka stóp procentowych! RPP po raz kolejny podnosi ratę kredytu

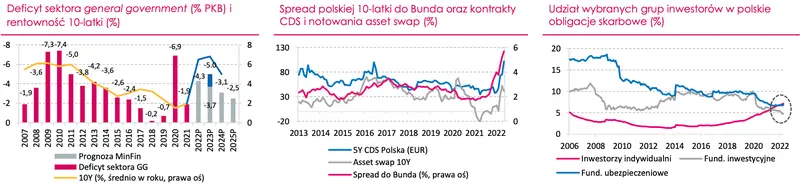

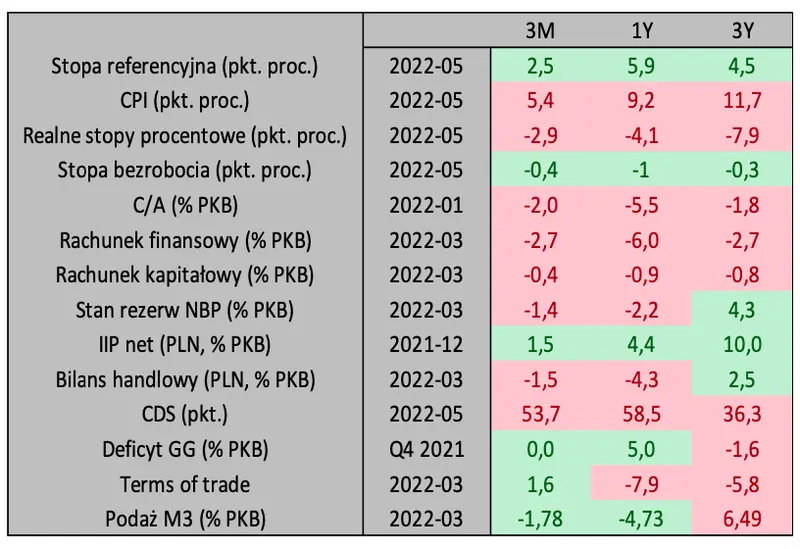

Jednocześnie zwracamy uwagę na fakt, iż przed nami okres podwyższonej premii za ryzyko (np. w postaci spreadu do Bunda) w przypadku polskiego długu. Poza aspektami globalnymi (obawy recesyjne, niepewność otoczenia wojennego) budować ją będą niekorzystne z punktu widzenia wyceny obligacji zapowiedzi poluzowania reguły wydatkowej przez rząd. W obliczu specyfiki roku wyborczego (wybory parlamentarne w 2023 roku), wysokich kosztów obsługi długu SP oraz oczekiwanego przez nas dalszego wzrostu deficytu sektora general government w 2023 roku uważamy, iż przyszłoroczne potrzeby pożyczkowe budżetu państwa mogą pozostać wysokie. Wyzwaniem w obliczu prawdopodobnego mniejszego zainteresowania obligacjami przez krajowe banki komercyjne (z powodu erozji kapitałów potęgowanej m.in. propozycją „wakacji kredytowych”) pozostanie także emisja długu skarbowego w krajowej walucie. Mimo rosnącego zainteresowania obligacjami detalicznymi resort finansów prawdopodobnie w większym stopniu zwróci się w stronę inwestorów zagranicznych, których udział w ostatnich latach systematycznie malał.

Zobacz także: Dane z Polski: materializuje się scenariusz spowolnienia gospodarczego