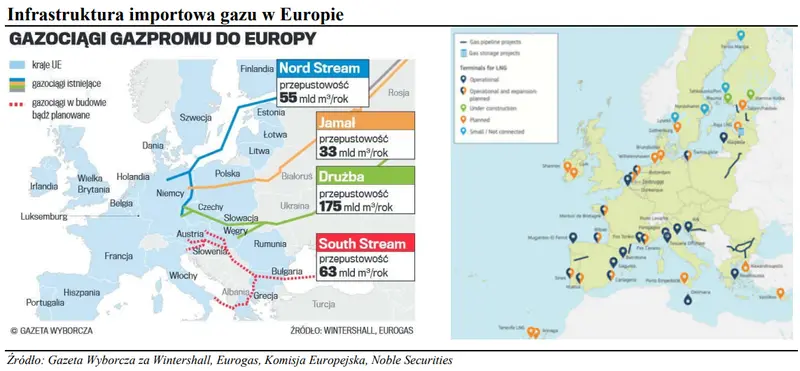

Unia Europejska zużywa rocznie 400 mld m3 gazu, z czego ok. 85% importuje. 155 mld m3 gazu jest importowane z Rosji (140 mld m3 gazociągami i 15 mld m3 jako LNG). Ostatnie doniesienia z Brukseli pokazują, że KE próbuje zredukować "dramatyczną zależność" od rosyjskich węglowodorów i węgla. Celem jest redukcja importu o 50-100 mld m3 i to jeszcze w tym roku (bardzo ambitnie). Niezbędne działania to:

- Reaktywacja innych źródeł energii: w krótkim terminie węgiel i energetyka jądrowa, w dłuższym rozwój OZE.

- Nowe technologie magazynowania (np. wodór).

- Pozyskanie gazu z innych kierunków = rozbudowa potencjału LNG (gazoporty, gazociągi wewnątrz UE).

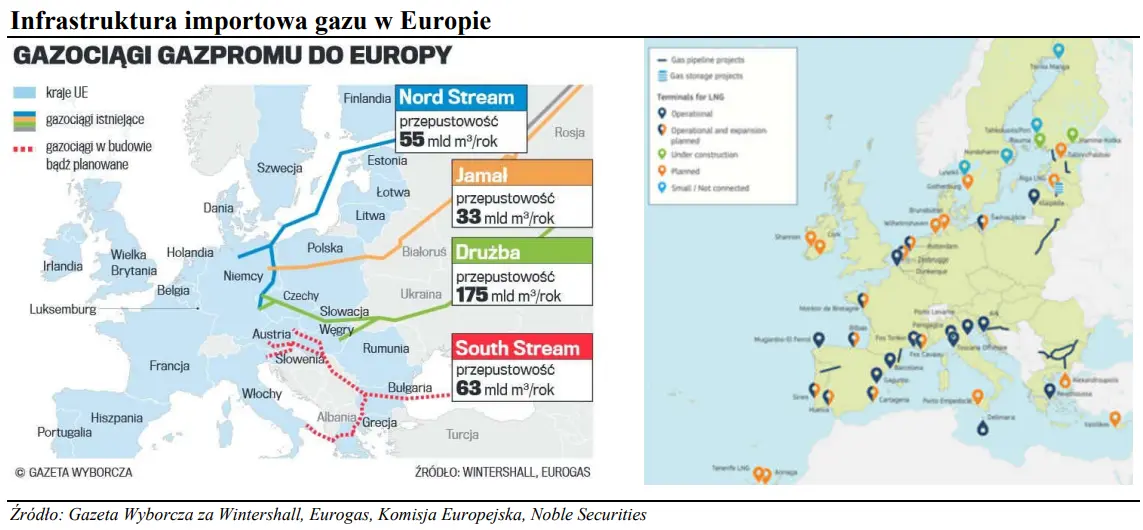

W Europie (z wyłączeniem Turcji) działają łącznie moce importowe o zdolności 184 mln t LNG z bardzo sezonowymi charakterystykami (schematami) wykorzystania. W styczniu tego roku europejskie terminale LNG zbliżyły się do swoich fizycznych limitów przepustowości (osiągając 80-82% wykorzystania), z czego terminale obsługujące największe rynki gazu w Europie Północno-Zachodniej osiągnęły swoje granice techniczno-konstrukcyjne, aby nadążyć za popytem. Znaczna część niewykorzystanych zdolności importowych LNG znajduje się jeszcze w Europie Południowej i Wielkiej Brytanii, bez połączeń międzysystemowych z rynkami gazu w Europie Środkowej (np. Czechy, Słowacja, także Austria), które są w dużym stopniu uzależnione od dostaw z Rosji. Budowa nowego lądowego terminala importowego LNG, w warunkach pokoju, trwa co najmniej 5 lat i jest kosztowna. FSRU (ang. floating storage regas units - FSRU) – z których każdy (w zależności od magazynów na lądzie) może średnio importować ok. 5 mld m3 rocznie – są tańsze, a i instalacja jest szybsza. Niemcy, największy europejski konsument gazu, nie mają żadnego gazoportu. Na początku marcu podpisały umowę na budowę nowego terminala LNG w Brunsbüttel (8 mld m3, termin zakończenia inwestycji za 2 lata).

Polska zużywa obecnie ok. 20 mld m3 gazu, jednak m.in. za sprawą rozwoju energetyki gazowej zużycie gazu ziemnego ma dynamicznie rosnąć (potencjalnie do 30 mld m3 w perspektywie roku 2030, +50% vs 2020 r.). Na tle krajów ościennych, Polska jest dość dobrze zdywersyfikowana pod względem możliwości pozyskania gazu ziemnego i może uniezależnić się od importu z Rosji. Kontrakt na dostawy gazu z Rosji (tzw. Kontrakt jamalski) wygasa z końcem 2022 r. Polska importowała z kierunku wschodniego ok. 9-10 mld m3 gazu (przy potencjale na poziomie 12 mld m3).

Przede wszystkim należy pamiętać, że w Polsce wydobywany jest gaz ziemny, w wielkości ok. 5 mld m3. Ponadto w latach 2022-24 zakończonych ma zostać szereg inwestycji, które zwiększą możliwości importowe z różnych kierunków:

- Rozbudowa gazoportu w Świnoujściu zwiększy przepustowości terminala z 5 do 6,2 mld m3 gazu po regazyfikacji (od 2023 r.), a następnie do 8,3 mld m3 (od 2024 r.). Od 2023 r. PGNiG rozpocznie realizację dużych kontraktów na odbiór LNG z USA (docelowo nawet 7,5 mld m3 gazu po regazyfikacji).

- Uruchomienie Baltic Pipe (od 11.2022 r.) pozwoli na import gazu norweskiego. Przepustowość gazociągu to 10 mld m3.

- Wykorzystane mogą być interkonektory z Litwą (2 mld m3, uruchomiony w 05.2022 r.) oraz Słowacją (5,7 mld m3), a jeśli będzie potrzeba to również z rewersu ze strony niemieckiej (5 mld m3).

Inwestycje w infrastrukturę gazową powinny zwiększyć popyt na urządzenia produkowane przez Aplisens. Choć polskiej spółce może być trudno zaistnieć przy dużych projektach (Aplisens nie ma tak dobrej rozpoznawalności poza Polską, mimo że produkty spółki nie ustępują rozwiązaniom konkurencji), to wyższy popyt niewątpliwie ułatwi pozyskiwanie zleceń w innych obszarach rynku (serwis, modernizacja, wymiana starych urządzeń).

![Aplisens S.A.: Wzrosty przychodów na wszystkich rynkach [opracowanie na zlecenie GPW] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/aplisens-sa-wzrosty-przychodow-na-wszystkich-rynkach-opracowanie-na-zlecenie-gpw.jpg&w=475)

![APLISENS SA: Perspektywy spółki giełdowej na kolejne okresy [opracowanie na zlecenie GPW] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/aplisens-sa-perspektywy-spolki-gieldowej-na-kolejne-okresy-opracowanie-na-zlecenie-gpw.jpg&w=475)