Bardzo dużo zachorowań na COVID-19 w Polsce

W ub. tygodniu średnia dzienna liczba nowych przypadków zarażenia koronawirusem w Polsce wyniosła 29307, co oznacza wzrost o 113% względem poprzedzającego tygodnia. W sam piątek potwierdzono 40876 zachorowań, co jest najwyższą liczbą od początku pandemii. Ewentualne ogłoszenie nowych obostrzeń nie powinno jednak wpływać na istotną rewizję naszych oczekiwań co do wzrostu gospodarczego w całym 2022 r.

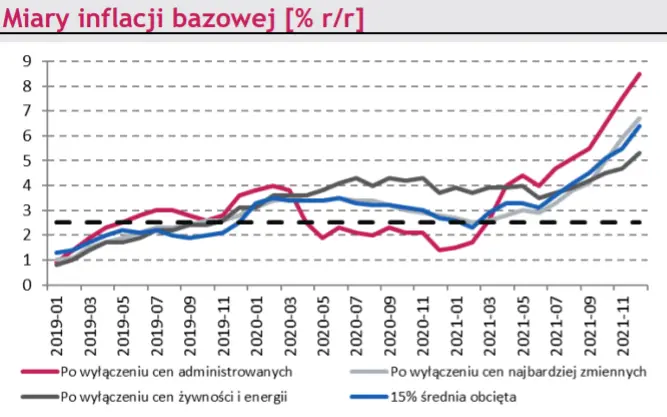

Inflacja w Polsce to nie tylko efekt czynników podażowych

Narodowy Bank Polski opublikował wyliczenia za grudzień inflacji bazowej. W stosunku do listopada wzrosły wszystkie z czterech miar. Wskaźnik, do którego przywiązywana jest największa uwaga, tj. CPI po wyłączeniu cen żywności i energii wzrósł do 5,3% r/r z 4,7% r/r w listopadzie, tj. do największej wartości od sierpnia 1999 r. Celem wyłączenia cen energii i żywności jest oczyszczenie wskaźnika CPI z wpływu kategorii, które w dużo większym stopniu zaburzane są przez czynniki podażowe. Wpływ tych kategorii nie jest jednak neutralny dla wskaźnika inflacji bazowej, gdyż wysokie ceny żywności i energii będą przekładały się na wyższe koszty towarów i usług i jednocześnie na ceny dla konsumenta (jest to możliwe dzięki silnemu popytowi). Wysoka dynamika cen żywności i energii będzie nadal wpływała na inflację bazową w najbliższych miesiącach. W dłuższym okresie powinna się ona obniżać zważywszy na podwyżki stóp procentowych Narodowego Baku Polskiego, spodziewane ochłodzenie popytu na pracę i spowolnienie wzrostu wynagrodzeń.

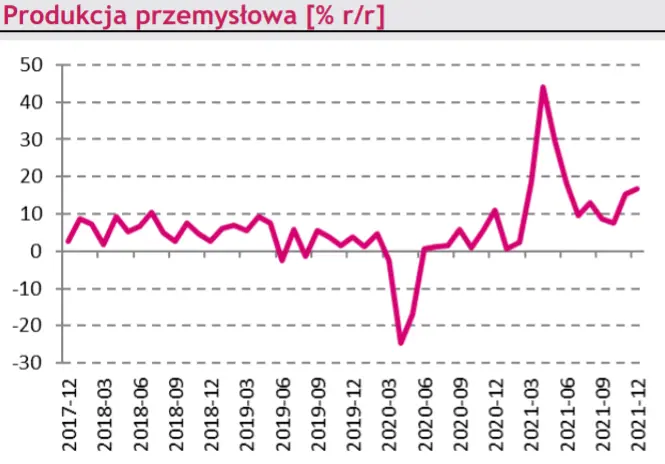

Mocny koniec 2021 r. w krajowym przemyśle…

Produkcja sprzedana przemysłu wzrosła w cenach stałych w grudniu o 16,7% r/r po wzroście o 15,2% r/r w listopadzie, co było wynikiem wyraźnie lepszym od konsensusu rynkowego. Pozytywną niespodziankę produkcji sugerowały odczyty indeksu PMI, który w grudniu był wyższy od oczekiwań, szczególnie komponent bieżącej produkcji. Roczną dynamikę wsparła w grudniu większa liczba dni roboczych niż w analogicznym okresie roku 2020. Na solidnym poziomie kształtuje się jednak także dynamika produkcji oczyszczona z wpływu czynników sezonowych, która wyniosła 13,7% r/r wobec 15,2% r/r w listopadzie. W porównaniu do listopada produkcja spadła jednak o 0,2% m/m. W całym 4Q ubiegłego roku wzrost produkcji przemysłowej wyniósł średnio 12,8% r/r wobec 10,7% r/r w 3Q 2021, co oznacza, iż sektor przemysłu w ostatnich miesiącach minionego roku stanowił mocniejsze wsparcie gospodarki niż we wcześniejszym kwartale. Wzrost produkcji miał bardzo szeroki zakres i objął 30 spośród 34 działów przemysłu. Koniunktura w przemyśle zasadniczo nie odbiegają od tendencji obserwowanych w poprzednich miesiącach. Krajowy przemysł radzi sobie lepiej z trudnościami zaopatrzeniowymi niż inne kraje europejskie, ze względu na relatywnie mniejszą zależność do dostawców zagranicznych i niższy udział branż najsilniej dotkniętych tym problemem.

…czemu towarzyszy wysoka inflacja cen produkcji sprzedanej

Wyższy od naszych szacunków oraz konsensusu rynkowego był także inflacji cen produkcji sprzedanej, która wyniosła 14,2% r/r. W samym grudniu ceny produkcji sprzedanej przemysły wzrosły o 0,8% m/m, napędzane przez rosnące ceny energii, choć wzrost cen producenta miał szeroki zakres. Warto zauważyć, że inflacja produkcji sprzedanej przemysłu przetwórczego przestała narastać. Może być to sygnał, że problemy podażowe w globalnym przemyśle przestają się nasilać. Trwałość tej obserwacji obarczona jest jednak dużą niepewnością.

Wzrost sprzedaży detalicznej nadal mocny, choć wolniejszy niż oczekiwano

Sprzedaż detaliczna w cenach stałych wzrosła w grudniu o 8,0% r/r po wzroście o 12,1% r/r. Dane okazały się słabsze od oczekiwań. Natomiast po wyeliminowaniu wpływu czynników kalendarzowych i sezonowych spadła o 3,4% względem listopada. Naszym zdaniem niespodzianka w danych za grudzień wynika z nieco silniejszego odreagowania po mocnym listopadzie i mocniejszego wpływu wysokiej inflacji. Pomimo nieco niższego odczytu niż spodziewaliśmy się konsumpcja gospodarstw domowych wzrosła w 4Q 2021 o mocne 7,9% r/r, m.in. dzięki efektowi niskiej bazy sprzed roku. Natomiast PKB między październikiem a grudniem powinien wzrosnąć o ok. 6,2% r/r, choć ryzyka naszym zdaniem są nieco skierowane w górę. Wzrost sprzedaży o 8,0% r/r w warunkach wysokiej inflacji należy interpretować jako dobry odczyt, choć szybko rosnące ceny będą coraz mocniej przekuwać się na ograniczenie wzrostu konsumpcji gospodarstw domowych. W scenariusz ten wpisują się wyliczenia wskaźników bieżącej jak i oczekiwanej koniunktury konsumenckiej, które w grudniu i w styczniu spadły. Informacje te składają nas do oceny, że nasza prognoza wzrostu konsumpcji gospodarstw domowych w 2022 r. wynosząca 4,8%, jest nieco zbyt optymistyczna i będzie wymagała korekty w dół.

Negatywna niespodzianka w danych o produkcji budowalno-montażowej

Negatywnie zaskoczyły także wyniki produkcji budowlano-montażowej, która była w grudniu o zaledwie 3,1% wyższa niż przed rokiem. To wynik wyraźnie gorszy od oczekiwań, który odzwierciedla schłodzenie koniunktury na rynku budownictwa mieszkaniowego oraz przejściowy okres pomiędzy starą a nową perspektywą finansową UE, przekładającą się na mniejsze inwestycje infrastrukturalne. Sprzedaż produkcji budowlano-montażowej, w porównaniu do grudnia 2020 roku, najsilniej wzrosła w firmach realizujących roboty budowlane specjalistyczne (+6,6% r/r), zaś najmniej wzrosła produkcja firm zajmujących się budową budynków – o 1,7%.

Bardzo mocny wzrost płac w grudniu, choć częściowo zaburzony przez wdrożenie Nowego Ładu

Przeciętne miesięczne wynagrodzenie wzrosło w grudniu o 11,2% r/r po wzroście o 9,8% r/r w listopadzie, przewyższając oczekiwania. Najsilniejsze wzrosty r/r odnotowano w grudniu w sektorze Rolnictwo, leśnictwo, łowiectwo i rybactwo (33,5% r/r), zakwaterowanie i gastronomia (+20,7% r/r), informacja i komunikacja (+15,3% r/r), handel; naprawa pojazdów samochodowych (+14,4% r/r). Tak wysokie dynamiki wynikają naszym zdaniem z wypłaty nieregularnych składników wynagrodzeń, takich jak premie kwartalne i roczne, nagrody. Jednocześnie przypuszczamy, że firmy mogły przyspieszyć w grudniu wypłatę tych składników płac przesuwając je ze stycznia w obawie o problemy związane z implementacją nowych rozwiązań podatkowych w Nowym Ładzie. Na potwierdzenie tej tezy musimy poczekać jednak na dane za styczeń. Niemniej szybkie wzrosty wynagrodzeń mają powszechny charakter wskazując, że gospodarka jest rozgrzana i dochodzi do efektów drugiej rundy, tj. inflacji napędzającej żądania płacowe.

Zatrudnienie pod wpływem pandemii?

Przeciętne zatrudnienie (niepełne etaty zostają przeliczone na pełne) w sektorze przedsiębiorstw wzrosło w grudniu o 0,5% r/r po wzroście o 0,7% r/r w listopadzie. Dane okazały się nieco niższe od oczekiwań. Natomiast w odniesieniu do listopada przeciętna liczba etatów obniżyła się nieznacznie – o 2 tys. pełnych etatów. Do spadku tego mogło przyczynić się nasilenie pandemii oraz zwiększenie liczy osób na zwolnieniach lekarskich i kwarantannach. Jednocześnie firmy mogły spowolnieć nieco realizację planów dotyczących zatrudnienia nowych pracowników czekając na wdrożenie przepisów Nowego Ładu.

Oczekiwania dotyczące rynku pracy pozostają optymistyczne

Spodziewany wzrost gospodarczy będzie utrzymywał solidny popyt na pracę, choć po dużo szybszej od oczekiwań odbudowie rynku pracy w 2021 r., o kolejne przyrosty będzie coraz trudniej. Wynika to już z ograniczeń podażowych na krajowym rynku pracy, a ewentualne zwiększenie napływu pracowników z zagranicy oraz możliwy niewielki wzrost aktywności zawodowej tylko w niewielkim stopniu będą łagodzić napięcia na rynku pracy w nadchodzących miesiącach. Stąd w warunkach ciasnego rynku pracy i wysokiej inflacji wysoka dynamika wynagrodzeń będzie się w najbliższych kwartałach utrzymywała, wspierając dynamikę konsumpcji. Należy zaznaczyć jednak, że wyższa od oczekiwań dynamika cen będzie silniej hamowała wzrost płac w ujęciu realnym, W dłuższym horyzoncie wraz niższym wzrostem gospodarczym, wyższymi stopami procentowymi napięcia na rynku pracy powinny się zmniejszać.

Utrzymujemy nasz scenariusz stóp procentowych w 2022 r.

Grudniowe dane, zwłaszcza z przemysłu potwierdzają rozgrzaną gospodarkę, w tym rynek pracy, wpłynęło na jastrzębią retorykę prezesa Narodowego Banku Polskiego A.Glapińskiego. Powiedział on, że wobec ostatnich danych makroekonomicznych stopy procentowe w Polsce powinny wzrosnąć mocniej niż obecne oczekiwania rynkowe (stopa referencyjna na poziomie 4,0% na koniec 2022 r.) i że będzie przekonywał Radę Polityki Pieniężnej do wydłużenia cyklu podwyżek w tym roku. Po grudniowym posiedzeniu Rady prezes mówił, że stopy procentowe mogą wzrosnąć do 3,0% lub nawet do 4,0%. Podtrzymujemy jednak naszą prognozę stopy referencyjnej na koniec 2022 r. wynoszącą 4,0%, gdyż spodziewamy się spowolnienia aktywności gospodarczej w II połowie roku, co powinno zmniejszać chęć bankierów centralnych do kontynuacji zacieśniania polityki monetarnej. Niemniej w lutym stopy procentowe wzrosną, wg nas o kolejne 0,5 pkt proc.