RPP podniosła stopy procentowe o 75 pkt. baz.

Rada Polityki Pieniężnej podniosła stopy procentowe Narodowego Banku Polskiego o 75 pkt baz., w wyniku czego stopa referencyjna osiągnęła poziom 3,50%. To nieco większy ruch niż nasze oczekiwania i konsensus prognoz (+50 pkt. baz.), choć mniej agresywny niż scenariusz wyceniony przez rynki finansowe (+100 pkt. baz.). RPP zachowała względny spokój wobec dużej nerwowości na rynkach finansowych i fali wyprzedaży złotego. Jednocześnie dała jednak sygnał, iż jest gotowa do działania w celu stabilizowania rynku i zakotwiczenia oczekiwań inflacyjnych. Wymowa komunikatu, konferencja prezesa NBP oraz wyniki macowej projekcji makroekonomicznej mają jastrzębią wymowę i sugerują podwyżki stóp procentowych w kolejnych miesiącach.

Prezes NBP potwierdza jastrzębie nastawienie RPP

Na konferencji po marcowym posiedzeniu Rady Polityki Pieniężnej prezes Narodowego Banku Polskiego A.Glapiński powiedział, że wszyscy członkowie są „jastrzębiami” i są zdeterminowani do szybkiego sprowadzenia inflacji do przedziału dopuszczalnych odchyleń od celu inflacyjnego, pomimo perspektyw słabnięcia wzrostu gospodarczego. W gremium tym jednak głosy co do tempa podwyżek stóp procentowych są zróżnicowane, a sam sprecyzował, że jest zwolennikiem „szybkiego i zdecydowanego” działania. Podwyżkę stóp o 0,75 pkt proc. zamiast o 0,50 pkt proc. (taki był konsensusu prognoz) uzasadnił wybuchem wojny skutkującej radykalnym, nieuzasadnionym fundamentami gospodarczymi osłabieniem złotego i wzrostem cen surowców, szczególnie energetycznych i rolnych. Zaznaczył, że z tych powodów cykl zacieśniania monetarnego będzie kontynuowany na kolejnych posiedzeniach, które mogą w razie potrzeb odbywać się częściej niż raz w miesiącu. Ocenił jednocześnie, że dokonane przez NBP interwencje walutowe zadziałały „za mało”. Prezes NBP nie doprecyzował ze względu na wysoką niepewność docelowego poziomu stóp procentowych w tym cyklu.

Projekcja wpisuje się w scenariusz dalszych podwyżek stóp, choć naszym zdaniem oczekiwania co do inflacji są zbyt pesymistyczne

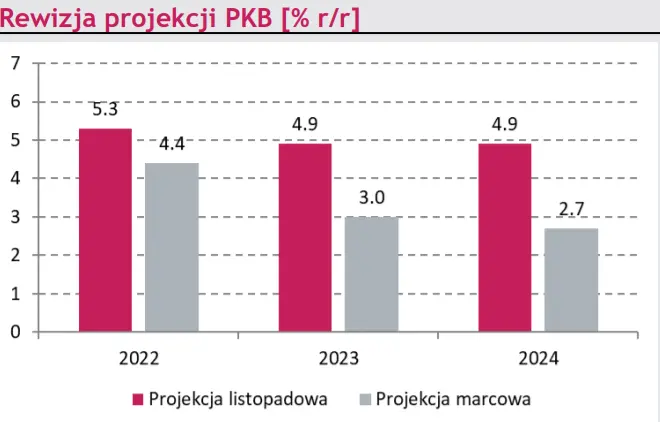

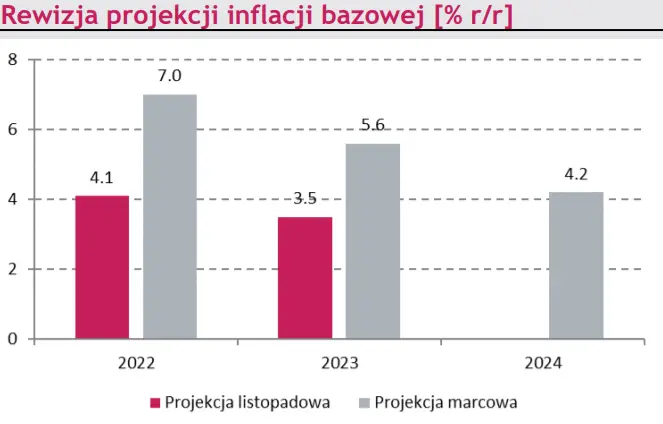

Wyniki nowej rundy projekcji makroekonomicznej Narodowego Banku Polskiego wskazują na utrzymanie się inflacji powyżej celu w całym horyzoncie projekcji i jej wzrost do 10,8% w roku 2022 oraz tylko nieznaczny spadek do 9,0% w roku 2023. To znaczny wzrost względem poprzedniej rundy prognoz. Jej wyniki uwzględniają już skutki inwazji Rosji na Ukrainę, w szczególności wzrost cen surowców energetycznych i żywności. W górę zrewidowana została także ścieżka inflacji bazowej. W przypadku ścieżki dynamiki PKB nastąpiła rewizja w dół do 4,4% w roku 2022 (z 4,9% prognozowanych wcześniej) i do 3,0% w roku 2023 (z 4,4%). W naszej ocenie ścieżka inflacji jest zbyt pesymistyczna. Należy bowiem pamiętać, że projekcja nie uwzględnia skutków zacieśnienia polityki pieniężnej, które nastąpi w najbliższych miesiącach (projekcja została przygotowana przy założeniu utrzymania stopy referencyjnej na poziomie 2,75%). Jej spodziewany wzrost do ok. 5% może obniżyć inflację w średnim okresie o ok. 1 pkt. proc. Przedstawiciele NBP na konferencji powiedzieli, że wzrost stóp proc. o 100 pkt. baz. obniża inflację o ok. 0,4 pk. proc. W naszej ocenie NBP nie doszacowuje też dezinflacyjnych skutków spodziewanego spowolnienia konsumpcji. W warunkach, kiedy realna dynamika płac jest bliska zera, a dynamika konsumpcji prywatnej obniża się do 2,2% w roku 2022 i 2,0% w roku 2023, możliwości przerzucania wyższych kosztów produkcji na ceny konsumenta mogą być mniejsze niż w roku 2021. Projekcja uwzględnia też wygaśnięcie tarczy antyinflacyjnej z końcem lipca br. Jej zapowiedziane w weekend wydłużenie będzie obniżało ścieżkę inflacji w tym roku, jednak podwyższyłoby inflację w roku 2023. O ile więc wybuch wojny w Ukrainie pogorszył perspektywy inflacji w najbliższych dwóch latach, to jej ścieżka może być niższa niż przedstawiona w projekcji NBP.

Nie zmienia to jednak oczekiwań na dalsze podwyżki stóp procentowych, a prognozowana wyższa inflacja zwiększa skalę spodziewanego zacieśnienia monetarnego w najbliższych miesiącach. Docelowy poziom stopy będzie wyższy niż nasza dotychczasowa prognoza na poziomie 4% i wyniesie wg nas 5%. Ryzyka dla aktualnej prognozy skierowane są w górę, choć w naszej ocenie Rada Polityki Pieniężnej będzie chciała uniknąć silnego schładzania gospodarki przez podwyżki stóp, szczególnie mając na uwadze negatywne ryzyka dla gospodarki. W celu obniżania inflacji Rada zapewne będzie chciała ponownie uaktywnić kanał kursu walutowego. Nie można też wykluczyć, że obecna bardzo jastrzębia retoryka prezesa jest pewną formą interwencji werbalnej, mającej na celu ustabilizowanie/umocnienie złotego. Wydaje się jednak, że ze względu na prawdopodobne poluzowanie polityki fiskalnej stopy procentowe mogą utrzymać się na podwyższonym poziomie przez dłuższy czas niż wydawało się do tej pory.