Wczoraj giełdy notowały niewielką zmienność. Debata prezydencka pomiędzy Donaldem Trumpem i Joe Bidenem, która odbyła się w środę, wywołała wiele komentarzy, ale nie miała większego wpływu na rynki. Uwagę inwestorów przyciągały tematy polityczne. Sekretarz skarbu USA, Steven Mnuchin, powiedział, że jest skłonny podjąć jeszcze jedną próbę zawarcia umowy z Demokratami w związku z proponowanym pakietem pomocy na koronawirusa. Wcześniej w tym tygodniu Demokraci deklarowali akceptację niższego niż wcześniej pakietu stymulacyjnego o wartości 2,2 biliona dolarów. Zgodnie z napływającymi informacjami, Republikanie są zainteresowani umową o wartości około 1,5 biliona dolarów, więc nadal istnieje duża przepaść pomiędzy propozycjami stron. Komentarz Mnuchina dał inwestorom nadzieję, że uda się osiągnąć jakiś kompromis. Akcje w Europie zakończyły dzień na minusie, spadając w ciągu ostatnich 30 minut handlu. Indeksy w USA notowały wzrosty ponad 1%.

Polityczny impas w stosunku do proponowanego pakietu stymulacyjnego trwa od około dwóch miesięcy. Generalnie nie ma dużej presji na administrację Trumpa, aby dojść do porozumienia, ponieważ stopa bezrobocia w sierpniu spadła do 8,4%. Wczoraj Stany Zjednoczone opublikowały solidne wskaźniki gospodarcze, które mogą powstrzymać Republikanów przed zbyt szybkim dążeniem do kompromisu. Amerykański raport ADP o zatrudnieniu wykazał, że we wrześniu dodano 749 000 miejsc pracy, co stanowi znaczną poprawę w stosunku do 428 000 miejsc pracy utworzonych w poprzednim miesiącu. Odczyt Chicago PMI za wrzesień wyniósł 62,4 - to najwyższy poziom od 19 miesięcy. Wstępny odczyt PKB za II kwartał wyniósł -31,7% i został zrewidowany do -31,4%. Możliwe, że wstępny odczyt liczby wniosków o zasiłek dla bezrobotnych, który ma się dziś ukazać oraz raport o zatrudnieniu poza rolnictwem w USA, który zostanie opublikowany w piątek, wpłyną na Republikanów. Mnuchinowi i Nancy Pelosi z Demokratów nie udało się wczoraj osiągnąć porozumienia, ale rozmowy będą kontynuowane.

Sesja azjatycka przebiegała spokojnie, ponieważ rynki w Chinach kontynentalnych i Hongkongu są zamknięte z powodu świąt. Obrót na japońskiej giełdzie musiał zostać zawieszony z powodu problemów technicznych. W Japonii odczyt produkcji Tankan za trzeci kwartał wynosił -27, co stanowi poprawę w stosunku do drugiego kwartału (-34), ale ekonomiści spodziewali się wyniku -23. Aktualizacja nieprodukcyjna wyniosła -12, podczas gdy prognoza wskazywała na wynik -9. Odczyt w drugim kwartale wyniósł -17. Sektory wyraźnie się ożywiają, ale nie w takim tempie, na jakie liczyli ekonomiści. Kontrakty terminowe na indeks Nikkei spadły w ciągu ostatnich kilku godzin. Europejskie indeksy mogą odreagować.

Popyt w strefie euro jest niski. Wstępny odczyt francuskiego CPI wyniósł 0,0% i był najniższy od 2016 r. We wtorek poznaliśmy odczyt niemieckiego CPI, który spadł do -0,4% - najniższego poziomu od pięciu lat. Strefa euro znajdowała się w stosunkowo słabej pozycji w porównaniu z Wielką Brytanią i Stanami Zjednoczonymi, kiedy wybuchła pandemia, a teraz wygląda na to, że popyt spada. Dolar amerykański lekko odreagował w dniu wczorajszym. W zeszły piątek osiągnął najwyższy poziom od dwóch miesięcy i znalazł się pod presją realizacji zysków na początku tygodnia. Wczoraj waluta odrobiła straty. W ostatnich tygodniach dolar radził sobie lepiej, ponieważ stanowił dla inwestorów ucieczkę od ryzyka, a ogólny brak zmienności był prawdopodobnie czynnikiem wpływającym na słabe ruchy kursu wczoraj. Złoto i srebro straciły na wartości, częściowo ze względu na wzrost kursu dolara, ale także realizację zysków - metale umacniały się na ostatnich sesjach. Odwrotna korelacja między towarami a amerykańską walutą jest silna. Miedź odnotowała wczoraj wzrosty po dobrze przyjętych danych o produkcji z Chin.

Między 9:15 a 10:30 wiele europejskich gospodarek opublikuje swoje raporty PMI dla przemysłu. Hiszpania, Włochy, Francja, Niemcy i Wielka Brytania podadzą odczyty, a prognozy to odpowiednio 50,5, 53,6, 50,9, 56,6 i 54,3. Stopa bezrobocia w strefie euro ma zgodnie z prognozą wzrosnąć z 7,9% do 8,1%. Raport zostanie opublikowany o godzinie 11:00. Oczekuje się, że odczyt liczby wniosków o zasiłek dla bezrobotnych w USA spadnie z 870 000 do 850 000. Przewiduje się, że ciągły odczyt roszczeń wyniesie 12,22 mln, co oznacza spadek w porównaniu z 12,58 mln w poprzedniej aktualizacji. Dane poznamy o godzinie 14:30. Jeśli chodzi o bazowy odczyt PCE, ekonomiści spodziewają się wzrostu do 1,4% z 1,3%. Raporty dotyczące wydatków i dochodów mają wynieść odpowiednio 0,8% i -2,4%. Przewiduje się, że odczyt PMI dla przemysłu w USA wyniesie 53,5. Zostanie on opublikowany o godzinie 15:45. Prognoza odczytu dla wskaźnika ISM produkcji wynosi 56.

EURUSD – para notowała spadki od początku września i dopóki utrzymuje się poniżej 50-dniowej MA 1,1794 ruch spadkowy może być kontynuowany. Wsparcie znajduje się przy 1,1497, gdzie mamy 100-dniową MA. Jeżeli szersza tendencja zniżkowa będzie kontynuowana, kolejnym celem jest poziom 1,2000.

GBPUSD – para znajduje się w trendzie spadkowymi i jeżeli będzie on kontynuowany, wsparcie znajduje się przy 1,2480. Odbicie może dotrzeć do oporu przy 1,3027, gdzie znajduje się 50-dniowa MA.

EURGBP – dopóki cena znajduje się powyżej 0,9070, szerszy ruch wzrostowy powinien być kontynuowany. Przełamanie powyżej 0,9291 może skierować kurs na 0,9388. Spadek poniżej 0,9070 może z kolei doprowadzić cenę w okolice 0,9000.

USDJPY – dopóki utrzymujemy się poniżej 50-dniowej MA, przy 105,78, szerszy ruch spadkowy może być kontynuowany. Poziom 104,00 stanowi wsparcie. Przełamanie powyżej 105,78 może skierować notowania na 106,65, gdzie znajduje się 100-dniowa MA.

FTSE 100 - oczekiwany wzrost na otwarcie o 18 punktów do 5,884

DAX 30 - oczekiwany wzrost na otwarcie o 38 punktów do 12,798

CAC 40 - oczekiwany wzrost na otwarcie o 21 punktów do 4,824

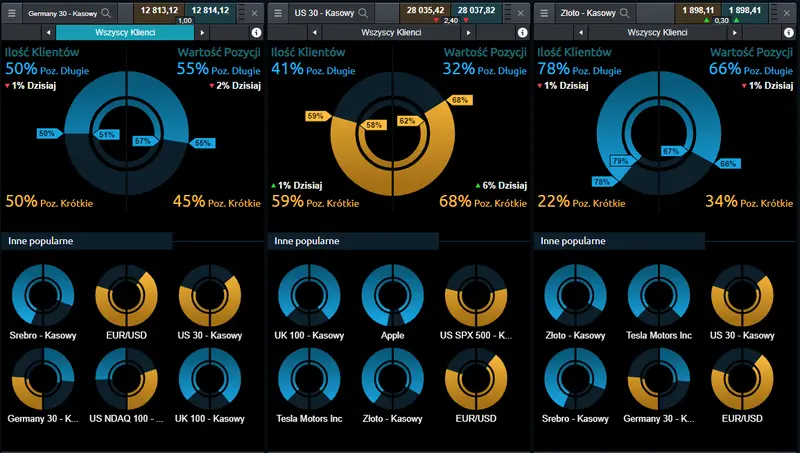

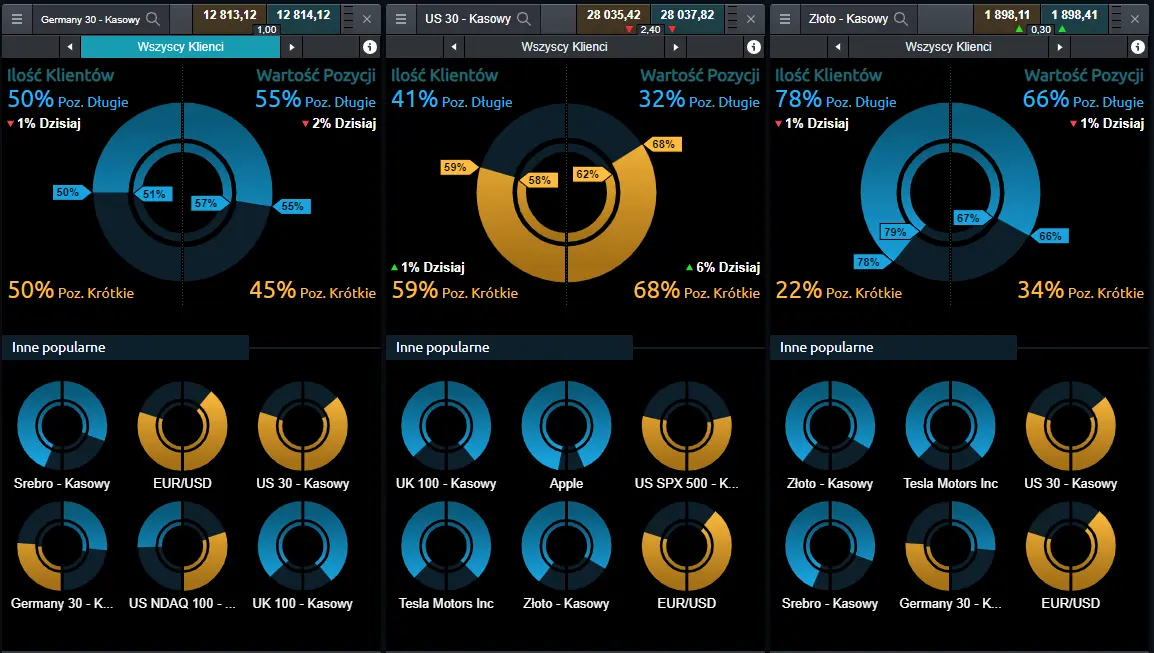

Sentyment rynkowy CMC Markets:

Germany 30 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX wciąż wskazuje na niezdecydowanie, tym razem z symboliczną, wartościową przewagą byków. Po stronie ilości otwartych transakcji – remis. 50% klientów posiada pozycje Kup, punkt w dół w stosunku do danych ze środy. W kategorii Wartość Pozycji, transakcje Kup wyniosły 55% (spadek o dwa punkty od ostatniej sesji).

US 30 - Klienci CMC Markets przeprowadzający transakcje na kontrakcie CFD powiązanym z amerykańskim indeksem DIJA, w większości oczekują spadków. Pod względem ilości Klientów w chwili obecnej pozycje Sprzedaj wynoszą 59%, z jednopunktowym wzrostem od wczoraj. Po stronie wartości transakcji – 68% to pozycje krótkie, sześć punktów w górę od środy.

Złoto – przeważająca część Klientów posiadających otwarte pozycje na kontrakt CFD oparty o złoto, oczekuje dalszych wzrostów: ilościowo pozycje Kup stanowią teraz 78% (spadek o punkt), a pod względem wartości otwartych transakcji, pozycje długie dominują w 66% (tutaj również odnotowano spadek o jeden punktów).