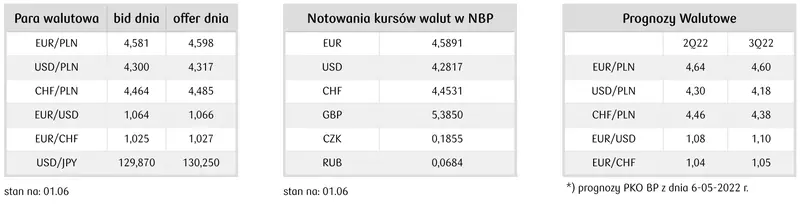

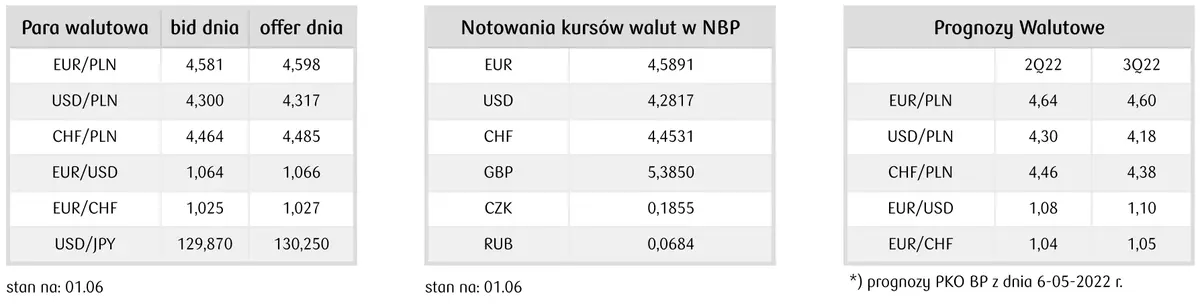

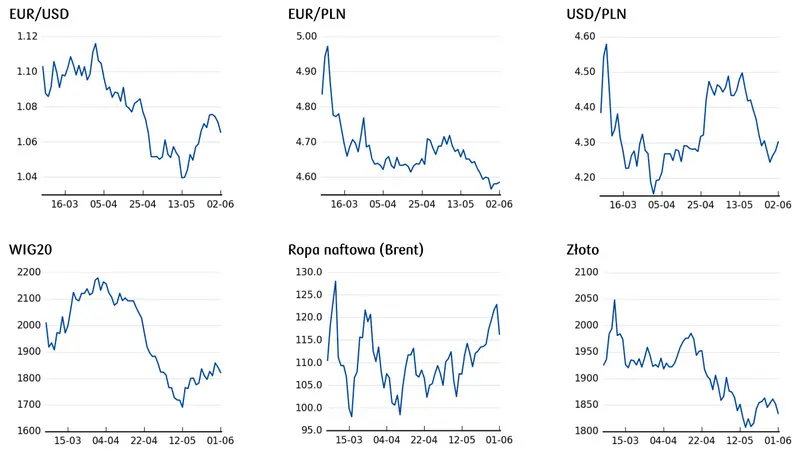

W środę złoty nieznacznie tracił po niskim odczycie PMI co podniosło kurs EUR/PLN w kierunku 4,59 a kurs USD/PLN w pobliże 4,30 przy zejściu kursu EUR/USD poniżej 1,07.

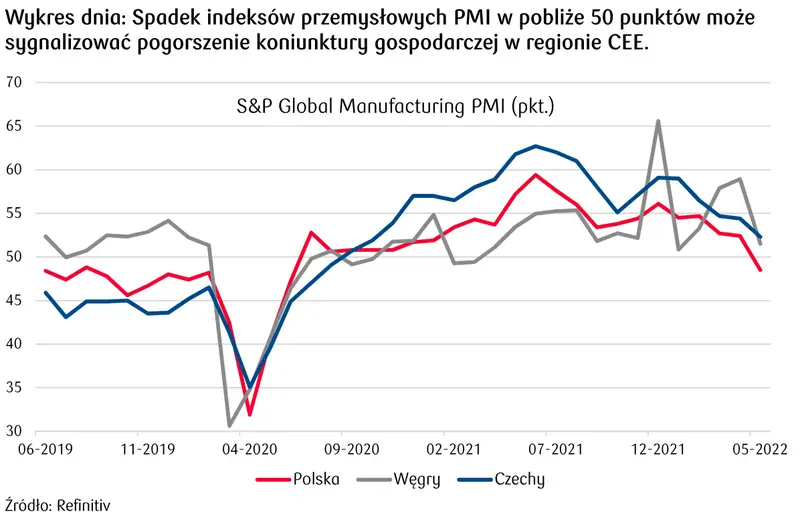

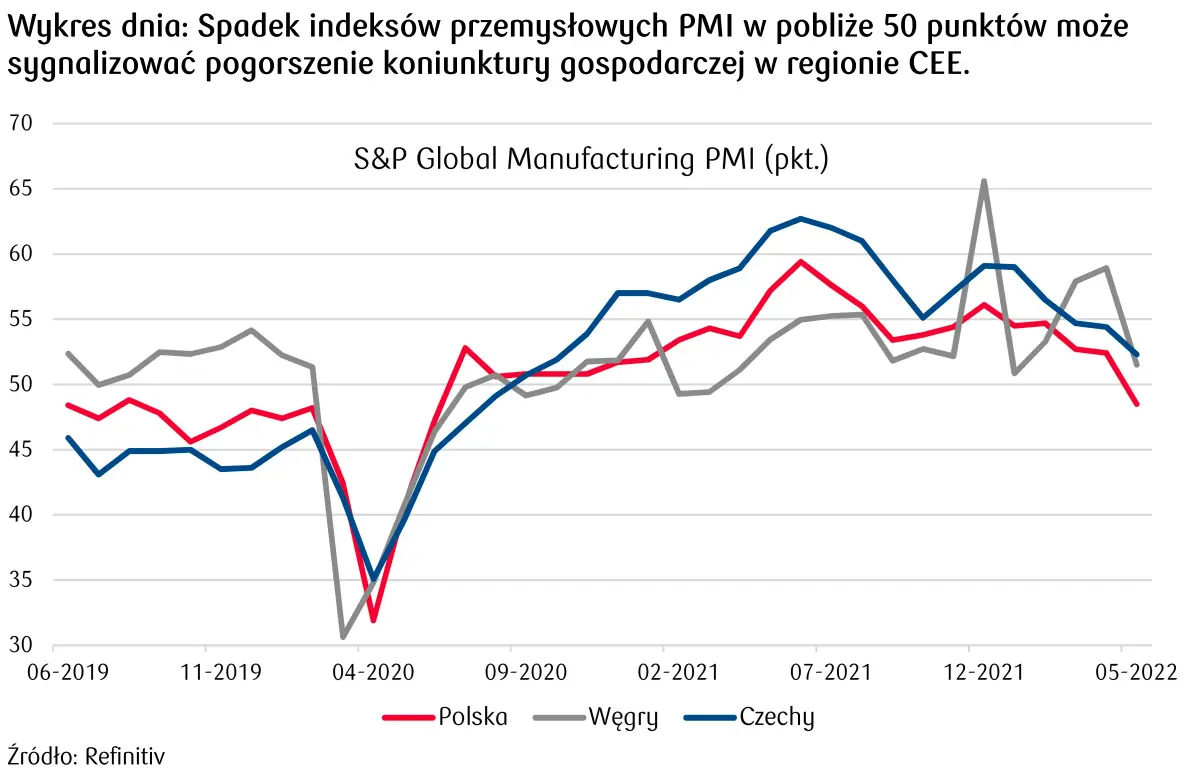

Majowy odczyt indeksu PMI dla polskiego przemysłu pokazał spadek poniżej 50 pkt. po raz pierwszy od dwóch lat, a jego składowe wskazują na gwałtowny spadek produkcji i nowych zamówień w wyniku opóźnień po stronie podaży, wysokiej inflacji i niestabilności rynku w związku z wojną na Ukrainie. Odczyt ten wraz ze słabszymi od oczekiwań wskazaniami indeksu dla Czech i Węgier, rysuje pogarszające się perspektywy dla wzrostu gospodarczego w naszym regionie co miało wpływ na nieznaczne, koszykowe osłabienie się walut CEE-3 w relacji do euro.

Zobacz także: PILNE: Trzęsienie ziemi w narodowej gospodarce: PMI w przemyśle straszy, rekordowa inflacja CPI również

Najmocniej ponownie traci forint z powodu toczącego się sporu między węgierskim rządem a KE o miliardy euro z Funduszu Odbudowy oraz prób blokowania przez Budapeszt europejskiego embarga na ropę naftową. W wyniku trwającej od ponad tygodnia wyprzedaży forinta kurs EUR/HUF zbliżył się już do historycznego szczytu z marca w pobliżu 399 a kurs krzyżowy HUF/PLN pogłębił historyczne minima schodząc poniżej 1,15.

Brak siły na przebicie 1,08 przez EUR/USD po przewyższającym oczekiwania odczycie majowego HICP w strefie euro doprowadził do zejścia kursu poniżej 1,07. Inwestorzy obawiają się również, że EBC nie będzie skłonny do mocniejszego zacieśniania polityki pieniężnej wobec tego co zapowiedziała prezes Ch. Lagarde (podwyżki o 25 pb. począwszy od lipca) z powodu rosnących obaw o wyhamowanie wzrostu gospodarczego. Oczekujemy więc w najbliższych dniach, przy wyhamowaniu wzrostów EUR/USD, utrzymania się EUR/PLN i USD/PLN w pobliżu poziomów 4,60 i 4,30.

Zobacz także: Nad walutami zbierają się czarne chmury?!

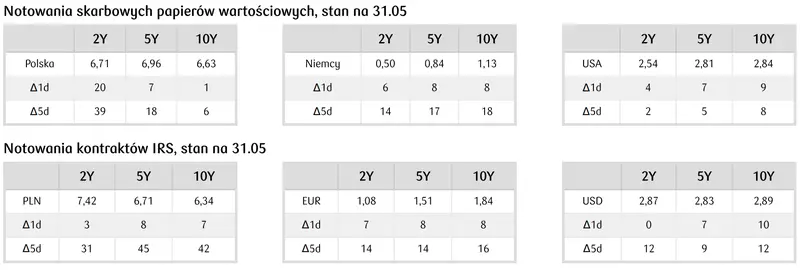

Na krajowym rynku stopy procentowej w środę doszło do spadku krzywych dochodowości. Pozytywny wpływ na notowania instrumentów mógł mieć krótkoterminowo wyraźnie mocniejszy od oczekiwań spadek indeksu PMI dla polskiego przemysłu w maju. Warto też podkreślić, że mimo systematycznie pojawiających się wypowiedzi przedstawicieli EBC zapowiadających podwyżki stóp procentowych na lipcowym posiedzeniu, rentowności obligacji w strefie euro spadały, co dodatkowo pośrednio wzmacniało polski rynek.

Podczas czwartkowej sesji nie zaplanowane zostały wydarzenia, które mogłyby zmienić nastroje rynkowe, chociaż potencjalnie dane z amerykańskiego rynku pracy mogą mieć ograniczony wpływ na notowania. W tej sytuacji rentowności 2-letnich obligacji do czerwcowego posiedzenia RPP powinny utrzymywać się w okolicach 6,70%. Z kolei sygnały świadczące o zbliżającym się spowolnieniu aktywności gospodarczej na świecie w dalszej części 2022 r., widoczne również w Polsce, będą wspierać wyceny długoterminowych obligacji. Z kolei notowania 10-letnich papierów mogą zmierzać w kierunku 6,30% w perspektywie końca II kw. i mają również dużą szansę na potwierdzenie trendu spadkowego w II połowie roku. Częściowo takimi oczekiwaniami kierować się mogą inwestorzy zagraniczni, którzy od kilku miesięcy systematycznie skupują polskie długoterminowe obligacje. Chociaż informacja o akceptacji KPO była powszechnie oczekiwana, to formalna decyzja będzie dodatkowo wspierać napływ kapitału na krajowy rynek długu w perspektywie najbliższych miesięcy. Relatywna atrakcyjność polskich papierów wciąż pozostaje wysoka, a spread pomiędzy rentownościami polskich i niemieckich 10-letnich obligacji w połowie maja zbliżył się nawet do 6 pkt. proc.

Zobacz także: Kurs euro może Cię poważnie zaskoczyć!