Pomimo faktu, że w przeszłym tygodniu najważniejsze nagłówki dotyczyły nowych maksimów na złocie, również rynki akcyjne poradziły sobie raczej lepiej niż w poprzedzającym tygodniu. Obserwowalne było to mimo mocnych spadków na rynku amerykańskim, powodowanych obawami o spowolnieniem w tempie odrodzenia gospodarczego w USA i rosnącymi napięciami między tym krajem a Chinami. Zeszłotygodniowe dane ekonomiczne wskazały, że amerykańska gospodarka jak na razie nie wydaje się, by została dotknięta tak bardzo, jak się wpierw tego spodziewano, w obliczu rosnącej liczby infekcji koronawirusem i śmiertelności. Spowodowało to znaczące zakłócenia w licznych stanach USA, włączając w to stany „słonecznego pasa” – Kalifornię, Arizonę, Teksas i Florydę.

Lepsze niż oczekiwano tygodniowe claimsy bezrobotnych i tzw. kontynuowane (continuing) claimsy, jak również dobrze odebrane lipcowe payrollsy, wskazały na postępujące odbicie w aktywności gospodarczej, po tym jak 1,76 mln miejsc pracy zostało dodanych w zeszłym miesiącu, co kumuluje się do sumy 7,5 mln. Ta poprawa pomogła wypchnąć amerykańskie rynki akcyjne wyżej po raz czwarty tydzień z rzędu, choć Nasdaq nieco ześlizgnął się ze swoich szczytów po kolejnym, bijącym rekordy tygodniu. Szczególnie zachęcający był spadek w stopie bezrobocia z 11,1% do 10,2%, porównany do jedynie umiarkowanego spadku w stopie partycypacji w rynku pracy. Wymiar niepełnego zatrudnienia również spadł, do 16,5%, choć było zauważalne, że większość miejsc pracy, które powróciły, były w sektorze usługowym – sprzedaży detalicznej, restauracjach, które najsilniej zostały dotknięte pandemią. Duże obawy teraz wzbudza fakt, że w lipcu wygasł program 600-dolarowego zasiłku dla bezrobotnych, a nie ma nowego pakietu, który by go zastąpił. Również dobrze może nastąpić nowe podbicie w claimsach, wraz z nowo wysłanymi na przymusowy urlop z powodu nowych lockdownów wprowadzonych w połowie lipca w pewnych, amerykańskich stanach, które otwarły się zbyt prędko. Nowy pakiet stymulacyjny dla USA wciąż pozostaje poza zasięgiem dla amerykańskich ustawodawców, którzy wydają się być nieświadomymi, jak ich partyjne zachowanie i zwłoka są postrzegane w kraju. By przezwyciężyć część politycznego impasu, prezydent Trump podpisał serię zarządzeń wykonawczych, mających na celu utrzymanie niektórych zasiłków, w tym niższego ich poziomu, a także ulgi podatkowej od wynagrodzeń.

Wzrosty zarówno na rynkach akcyjnych, jak też rosnące ceny złota wydają się być napędzane nieustającym szturmem na rynkach obligacji, które spychają rentowności niżej, a czemu nie pomaga niepewność wokół relacji USA i Chin. Decyzja prezydenta Trumpa u zakończenia zeszłego tygodnia, by zbanować chińskie aplikacje, jak TikTok czy WeChat z amerykańskich sklepów z aplikacjami, jest jedną z decyzji, które mogą wywołać kontrreakcję i możliwą eskalację napięć z Pekinem. Szczególnie wrażliwe na to są amerykańskie firmy działające w Hong Kongu i Chinach. Amerykański prezydent ogłosił również sankcje na wielu chińskich urzędników, w tym na przywódcę Hong Kongu – Carrie Lama. Z tego względu rynki w Azji rozpoczęły tydzień w raczej mieszany sposób, będąc przy tym nieco tłamszonymi brakiem rynków japońskich, z powodu tamtejszego święta. Rynki w Europie natomiast wyglądają na nastawione na umiarkowanie wyższe otwarcia, sugerując się pozytywnym finiszem USA w piątkowy wieczór. Ostatnie dane inflacyjne z Chin zaoferowały wgląd, w to jak radzi sobie gospodarka Państwa Środka. CPI wykazało wzrost o 2,7%, a PPI spadek o 2,4%.

Pomijając geopolitykę, zapowiada się kolejny, ważny tydzień na gruncie danych ekonomicznych. Nadejdą pierwsze informacje o tym, ile szkód lockdownem zostało wyrządzonych brytyjskiej gospodarce w czasie drugiego kwartału. Widzieliśmy już zakres szkód w Europie i w Stanach – Hiszpania odczuła największą zapaść, rzędu -18,5%, podczas gdy w Stanach było to około -9%. Dobrze będzie, jeśli wyniki z Wielkiej Brytanii ukształtują się gdzieś między tymi liczbami. Otrzymamy również ostatnie dane z rynku pracy, które mogą wykazać pewną poprawę, biorcą pod uwagę pewne aspekty ponownego otwarcia gospodarki. Inne, kluczowe w tym tygodniu dane obejmują sprzedaż detaliczną z Chin i USA, a także najnowsze odczyty z amerykańskiego rynku pracy, w tym tygodniowe claimsy.

Istotne kursy walut

Kurs euro do dolara EUR/USD – silna piątkowa wyprzedaż sugeruje, że ukształtowany został krótkoterminowy szczyt i z tego względu możemy uświadczyć ruchu powrotnego do 1,1680, a następnie do 1,1580. Opory znajdują się ponad 1,1900 oraz 1,1830.

Kurs funta względem dolara GBP/USD – po niepowodzeniu z wybiciem poziomu 1,3200 oraz marcowych szczytów, funt się osunął. Pewne wsparcie jest na 1,2980, jednakże jego wybicie otworzy drogę do spadków do 1,2770.

Kurs euro w relacji do funta EUR/GBP – para znalazła jak na razie przyzwoite wsparcie w pobliżu 0,8980, jednak musi powrócić ponad 0,9080, by otworzyć sobie drogę do szczytów na 0,9170. Spadek poniżej 0,8980 otwierałby perspektywę powrotu do 0,8920.

Kurs dolara do jena USD/JPY – ruch wzrostowy od piątku musi wzbić się ponad 106,50, by utorować sobie ponownie drogę do 107,20. Poziom 105,20 jest kluczowym wsparciem i musi zostać utrzymanym, by nie dopuścić do spadków do 104,50.

Indeks FTSE 100 - oczekiwany wzrost na otwarcie o 30 punktów do 6 062.

Indeks DAX 30 - oczekiwany wzrost na otwarcie o 76 punktów do 12 740.

Indeks CAC 40 - oczekiwany wzrost na otwarcie o 30 punktów do 4 919.

Sentyment rynkowy CMC Markets:

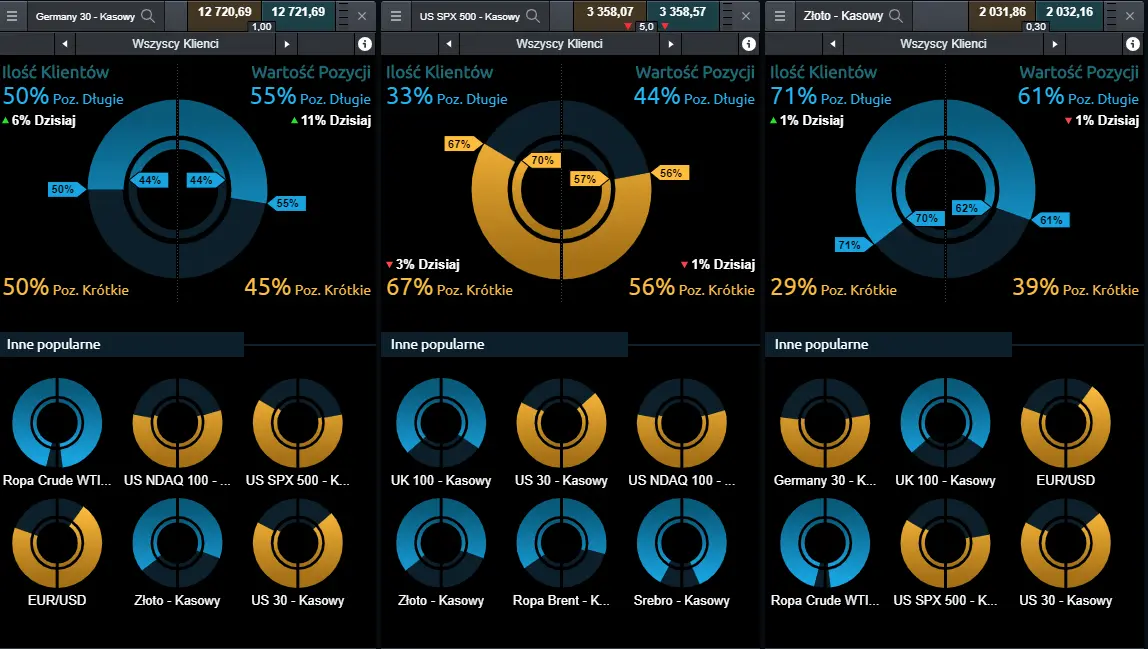

Germany 30 – poniedziałkowy sentyment na kontrakcie CFD na niemiecki DAX wskazuje na rosnący udział nastrojów spadkowych, który w chwili obecnej doprowadził do wyrównania: w tym momencie 50% wszystkich otwartych pozycji na tym instrumencie to transakcje Kup, wzrost o 6 punktów. Po stronie wartości, 55% to pozycje długie. W tym przypadku odnotowano wzrost o 11 punktów .

US SPX 500 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z amerykańskim US SPX 500 wskazuje na przewagę niedźwiedzi: pod względem ilości Klientów transakcje krótkie stanowią 67% (spadek o trzy punkty), a przy wartości pozycje Sprzedaj wynoszą 56% (spadek o punkt od ostatniej sesji).

Złoto – kontynuacja wzrostowego nastawienia Klientów aktywnych na kontrakcie CFD dla pary walutowej EURUSD. Ilościowo pozycje Kup stanowią dziś 71% (o punkt wyżej niż w piątek). Po stronie wartości pozycji 61% stanowią transakcje długie (spadek o punkt).