Po solidnym roku na rynkach towarowych podtrzymujemy pozytywną prognozę na IV kwartał i kolejne okresy. Tegoroczna mocna hossa wielu kluczowych surowców napędzana była wzrostem wydatków konsumpcyjnych po okresie spowodowanej pandemią recesji – największej w najnowszej historii. W miarę wygaszania wydatków publicznych i wsparcia zapewnianego przez rządy w Europie, Chinach i Stanach Zjednoczonych rozpoczęło się stopniowe schładzanie rynku. Naszym zdaniem jednak ograniczenia podaży w dalszym ciągu będą wspierać ceny pomimo gorszej trajektorii wzrostu.

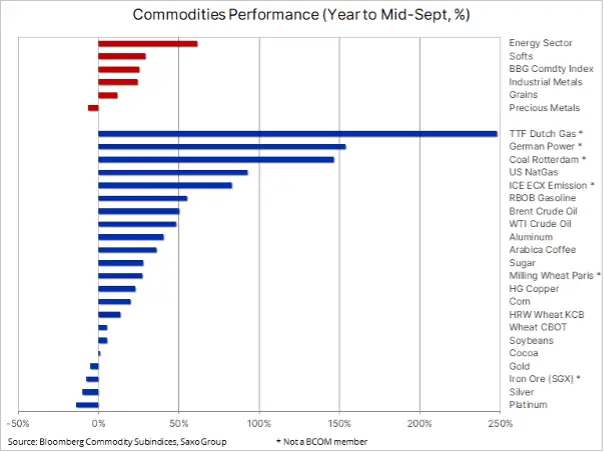

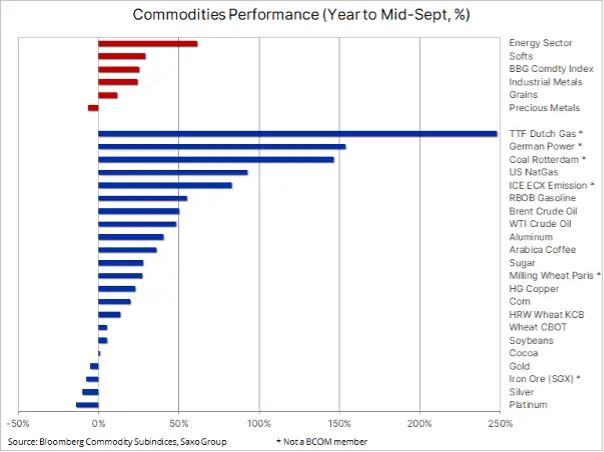

Tuż przed rozpoczęciem ostatniego kwartału 2021 r. indeks towarowy Bloomberg – monitorujący koszyk najważniejszych kontraktów terminowych na surowce obejmujący w równych częściach energię, metale i produkty rolne – poszedł w górę o 25%; na wartości zyskały wszystkie sektory z wyjątkiem metali szlachetnych. W dalszej części niniejszej prognozy omówimy powody, dla których złoto, najbardziej wrażliwe na zmiany stóp procentowych i kursu dolara ze wszystkich surowców, nie zdołało się umocnić pomimo teoretycznie korzystnych warunków w postaci niemal rekordowo niskich ujemnych realnych rentowności.

Najpierw jednak przyjrzyjmy się europejskim rynkom energii elektrycznej i gazu ziemnego. We wrześniu ceny na tych rynkach ponad czterokrotnie przekroczyły średnią długoterminową. W momencie opracowywania niniejszej prognozy holenderski gaz - europejski benchmark – odnotowywał wzrost o 250% w skali roku, natomiast ceny energii elektrycznej i węgla w Niemczech poszły w górę o około 150%. Te trzy rynki, wraz z rosnącą ceną europejskich pozwoleń na emisje CO2, nie wchodzą w skład wspomnianego indeksu; gdyby tak było, indeks ten poszedłby w górę bardziej niż do poziomu odnotowanego we wrześniu dziesięcioletniego maksimum.

Rosnące ceny gazu i prądu odczuwalne były również poza granicami Europy, gdzie popyt związany z upałami nie został zaspokojony odpowiednią podażą ze strony producentów. Dodajmy do tego najgorszy kwartał od lat w odniesieniu do produkcji energii wiatrowej i presja na paliwa tradycyjne, takie jak gaz ziemny, czy nawet węgiel, jeszcze bardziej rośnie. W efekcie pomimo zbliżającej się zimy na półkuli północnej poziom zapasów – zarówno w Stanach Zjednoczonych, jak i w szczególności w Europie – jest znacznie poniżej średniej z ostatnich lat. O ile zima nie okaże się łagodniejsza niż zwykle lub o ile dostawy nie ulegną zwiększeniu, zarówno w odniesieniu do LNG, jak i gazu z Rosji przesyłanego za pośrednictwem oczekującego na uruchomienie rurociągu Nord Stream 2, europejskich konsumentów i branże energochłonne może czekać ponura – i kosztowna – zima.

Sektor rolny:

Po bardzo zmiennym sezonie zasiewów i upraw, utrudnionym ze względu na niekorzystne warunki pogodowe na całym świecie, sektor rolny w IV kwartale może oczekiwać, że na rynkach zapanuje większy spokój. Jednak biorąc pod uwagę, że światowy indeks cen żywności FAO wykazuje roczne tempo wzrostu w wysokości 33%, sektor ten potrzebuje okresu normalnej pogody, umożliwiającego producentom uzupełnienie zapasów. W związku z powyższym rynek skupia się obecnie na Ameryce Południowej, która wkracza w sezon upraw kluczowych produktów, od soi i kukurydzy po cukier i kawę.

Energia:

Przedział cenowy dla ropy Brent poszedł w górę o pięć dolarów, z okolic 65 USD do przewidywanych przez nas około 75 USD, i utrzymał się przez większą część III kwartału. Stabilizacji cen ropy w granicach przedziału po dramatycznym wzroście w pierwszej połowie kwartału towarzyszył spadek transakcji reflacyjnych, przyczyniając się do obniżenia apetytu inwestorów na surowce. Słabnący impet i powrót w granice przedziału spowodowały redukcję o 23% łącznej długiej pozycji netto funduszy w kontraktach terminowych na ropę WTI i Brent.

Ze względu na bardziej optymistyczne prognozy dotyczące Covid-19 pod koniec roku, MAE przewiduje ogólnoświatowe ożywienie na rynku ropy o 1,6 mln baryłek dziennie w październiku i kontynuację wzrostu do końca tego roku. Jeżeli dodamy do tego utratę produkcji wynoszącej ponad 30 mln baryłek w sezonie huraganów w Stanach Zjednoczonych, a także ryzyko nieosiągnięcia porozumienia nuklearnego z Iranem, grupa producentów z OPEC+ najprawdopodobniej w dalszym ciągu będzie popierać stopniowe podwyższanie cen, utrzymując stabilny wzrost produkcji miesięcznej na poziomie około 400,000 baryłek dziennie.

Analogicznie do spadku transakcji reflacyjnych w miarę, jak cena ropy ustabilizowała się w granicach przedziału, perspektywy wyższych cen pod koniec roku i później mogą okazać się impulsem niezbędnym do przywrócenia nacisku na reflację, wspierając tym samym takich reflacyjnych faworytów jak miedź, a potencjalnie nawet i złoto.

Metale przemysłowe nadal stanowią kluczowy element procesu dekarbonizacji i pomimo oznak spowolnienia wzrostu w Chinach może czekać nas dekada,

w której świat fizyczny okaże się za mały na realizację aspiracji i wizji naszych polityków i ruchów ekologicznych. Im bardziej będziemy odchodzić od węgla w ramach obecnego modelu, tym bardziej nasza gospodarka będzie zależna od metalu. Równocześnie łańcuchy dostaw są nieelastyczne ze względu na brak wsparcia w zakresie wydawania pozwoleń, zatwierdzania przez zarządy, a także na brak przepływów kapitału do „brudnej” strony produkcji ze względu na priorytety ESG.

W tym kontekście i biorąc pod uwagę obecne działania Chin na rzecz ograniczenia zanieczyszczeń poprzez zmniejszenie produkcji szeregu metali generujących najwięcej zanieczyszczeń, m.in. stali, a także dwóch tzw. „zielonych” metali - aluminium i niklu, w dalszym ciągu dostrzegamy siłę tego rynku przyczyniającą się do wyższych cen „zielonych” metali, grupy obejmującej – poza dwoma już wymienionymi – miedź, cynę, srebro, platynę, lit, kobalt i wiele metali ziem rzadkich.

Tegoroczne umocnienie miedzi do rekordowego poziomu do pewnego stopnia wynikało z transakcji reflacyjnych. Do czasu spadku w III kwartale było to kluczowe źródło wsparcia dla tego metalu. Mimo iż ograniczenia podaży wywindowały ceny niklu i aluminium, miedź czeka na kolejne mocne ożywienie popytu – zarówno fizycznego, jak i inwestycyjnego – a długa pozycja spekulacyjna jest najniższa od ponad roku. Wybicie i powrót powyżej 10 000 USD najprawdopodobniej sygnalizowałoby nowy ruch w kierunku rekordowych maksimów. Wierzymy, że w ostatnim kwartale tego roku hossa w pewnym momencie zostanie wznowiona.

Wpływ ujemnych realnych stóp na ceny surowców:

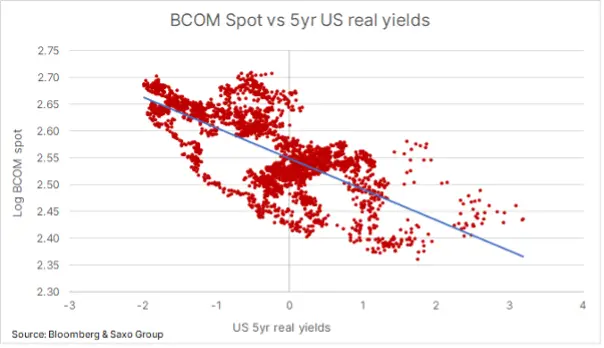

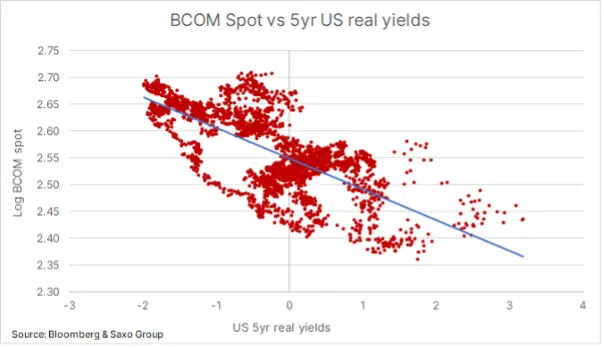

Realne stopy procentowe wywierają istotny wpływ na ceny surowców. Niskie stopy zwykle przyczyniają się do wzrostu cen możliwych do magazynowania surowców poprzez obniżenie kosztu utrzymywania zapasów oraz zachęcanie do większych inwestycji spekulacyjnych, ponieważ w otoczeniu ujemnych realnych rentowności eliminuje to koszt alternatywny związany z utrzymywaniem surowców, które nie generują zysku w postaci kuponu czy odsetek. Inwestowanie w obligacje w czasach, gdy inflacja przekracza rentowności tych papierów, również nie zabezpiecza siły nabywczej inwestora. W połączeniu z ostatnim ograniczeniem podaży po wielu obfitych latach skłoniło to inwestorów do dywersyfikacji części swoich portfeli pod kątem surowców, a kosztem instrumentów dłużnych.

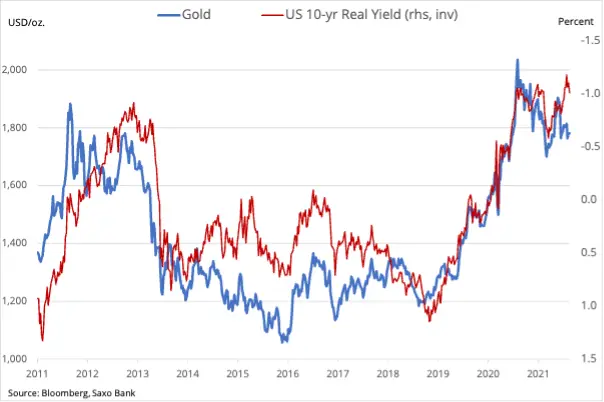

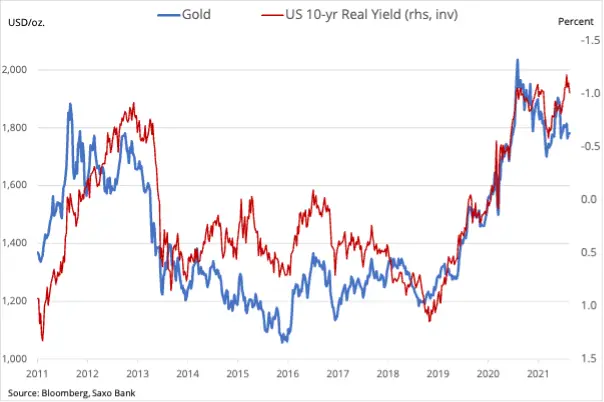

Metale szlachetne, przede wszystkim złoto, pozostają w granicach przedziału utrzymującego się już od ponad roku

Pomimo nieudanej próby wybicia się srebra powyżej 30 USD w I kwartale, oba metale nie wykraczały poza granice przedziałów, a złoto stara się obecnie wyjść poza wynoszący 200 USD przedział pomiędzy 1 700 USD i 1 900 USD. Jednym z ciekawszych zjawisk w ubiegłym kwartale była niezdolność złota do umocnienia pomimo kolejnego spadku rentowności amerykańskich obligacji skarbowych, przede wszystkim dziesięcioletnich realnych rentowności, które w pewnym momencie doszły do rekordowego minimum na poziomie -1,2%.

Odwrotna korelacja złota z realnymi stopami procentowymi jest dobrze udokumentowana i widać ją na wykresie. Do kluczowych czynników wytyczających kierunek złota należą zmiany kursu dolara i ogólny poziom apetytu na ryzyko. Ze względu na utrzymujący się mocny apetyt na ryzyko w ciągu tego roku - co najmniej do sierpnia – wartość złota jako elementu dywersyfikacji spadła. W miarę, jak banki centralne z powodzeniem przekonywały do przejściowego charakteru inflacji, popyt inwestorów finansowych na tzw. „papierowe” złoto, takie jak kontrakty terminowe, fundusze notowane na giełdzie czy swapy zaczął słabnąć.

Dowodzi tego fakt, iż zarządzający funduszami zaczęli postrzegać ryzyko dotyczące nominalnych stóp jako wyższe niż ryzyko w ogonie rozkładu związane z inflacją, m.in. w reakcji na wzrost oczekiwań w odniesieniu do przyspieszonego harmonogramu ograniczania skupu aktywów, zaprezentowanego przez amerykańską Rezerwę Federalną. Równocześnie popyt konsumpcyjny jest nadal silny w kluczowych ośrodkach dostaw fizycznych w Indiach i w Chinach, natomiast wiele banków centralnych wykorzystuje złoto do dywersyfikacji swoich rezerw walutowych. Ze względu na lipcową dywergencję ceny złota i realnych rentowności, naszym zdaniem – o ile nie nastąpi istotna zmiana kursu dolara – złoto powinno wytrzymać podwyżkę dziesięcioletnich realnych rentowności o 20-25 punktów bazowych z obecnych historycznie niskich poziomów.

Podtrzymujemy pogląd, że rosnący koszt wszystkiego przyczyni się do utrzymania wysokiej inflacji przez dłuższy czas, a ponieważ szczytowy wzrost najprawdopodobniej jest już za nami, prognoza dla akcji stanowi większe wyzwanie. Jeżeli dodamy do tego perspektywę mniej agresywnej polityki banków centralnych, otrzymamy podwaliny pod kolejny okres popytu na bezpieczne inwestycje i dywersyfikację. Złoto musi się wybić powyżej 1 835 USD, aby ponownie przyciągnąć inwestorów, i będzie to sygnał powrotu do rekordowych maksimów.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank