Wczoraj nie działo się wiele w świecie danych makro. Postanowiliśmy więc spojrzeć na szoki, które w ostatnich miesiącach/latach znacznie przyczyniły się do wzrostu inflacji i zastanowiliśmy się, czy one już wygasły, czy wygasł ich wpływ, czy może wciąż są widoczne w cenach. Dzisiaj w danych będzie dziać się zdecydowanie więcej - oczy analityków zwrócone będą w kierunku USA, gdzie opublikowany zostanie CPI za marzec.

To te dane będą najważniejsze. Konsensus oczekuje +0,3% m/m (bazowa +0,4% m/m). Zastanawialiśmy się jaka może być reakcja na te dane. Rynek wydaje się jeszcze trwać w paradygmacie nadchodzącego "credit crunch". Zbieranie materiału dowodowego jeszcze tu potrwa, więc wychylenie inflacji w górę raczej nie pozwoli na zmianę zdania (zresztą to liczby sprzed zmian, które mają wnieść nowe procesy do danych makro). Co innego zaskoczenie w dół. To asumpt do grania trendu niższych stóp i pewnie przetestujemy ostatnie ekstrema. Ponadto poznamy też inflację z Węgier i stopę bezrobocia z Czech. Ze świata banków centralnych spłyną minutes z posiedzenia FOMC, a Bank Kanady podejmie decyzję w sprawie stóp procentowych (konsensus: bez zmian).

Zewnętrzne szoki cenowe: stan po burzy

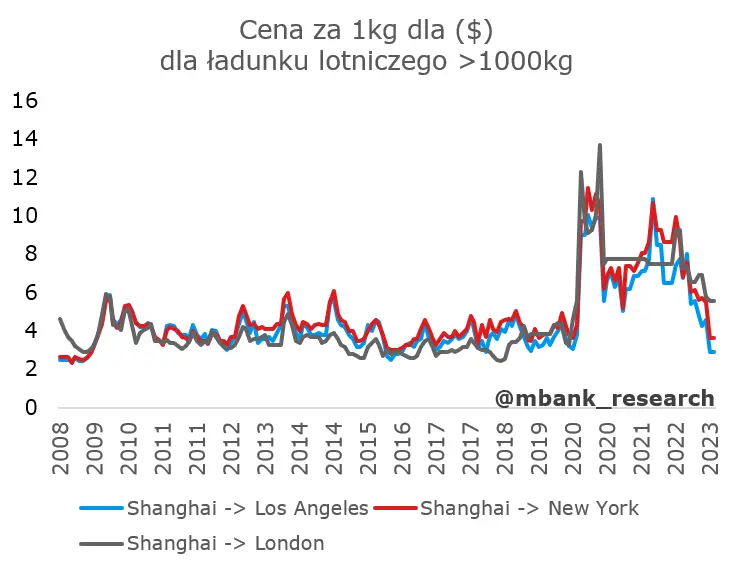

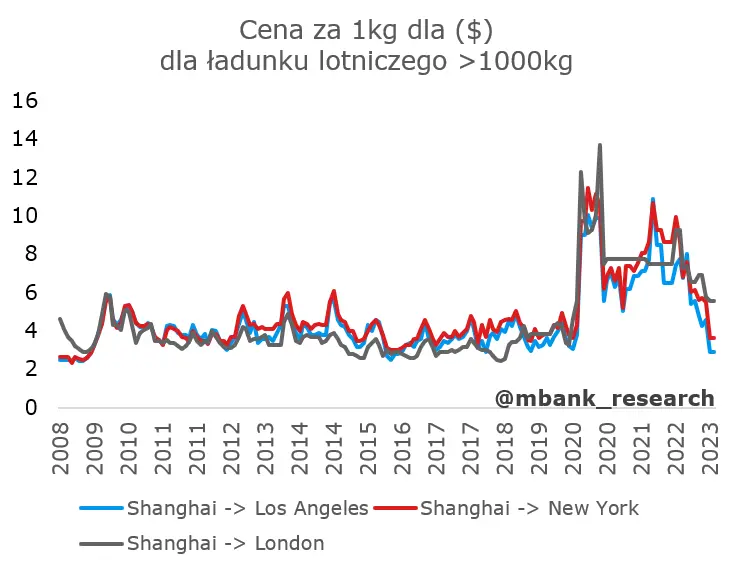

Osłabienie popytu połączone z wygasaniem zewnętrznych szoków podażowych. Tak mniej więcej można scharakteryzować okres, w którym znajduje się nie tylko globalna, ale też polska gospodarka. Pod pewnymi względami koszty są już normalne lub prawie normalne (fracht, gaz), a dostosowanie trwa dobre kilka-kilkanaście miesięcy. Na razie wskaźniki inflacji zareagowały na te zmiany jedynie w sposób umiarkowany. Z jednej strony kontraktowanie było rozciągnięte w czasie (proces uwzględniania nowych cen czynników produkcji w kosztach trwa pewien czas), z drugiej strony ceny usług i wyrobów finalnych są do pewnego stopnia sztywne w dół, tj. raczej nie będą mocno spadać, ale wolniej rosnąć. Nie przekreśla to szans na istotny spadek inflacji w przyszłości. Nie oznacza jednak też, że powinniśmy mechanicznie ekstrapolować normalizację kosztową na normalizację cenową i wywodzić stąd łatwy powrót inflacji do celu.

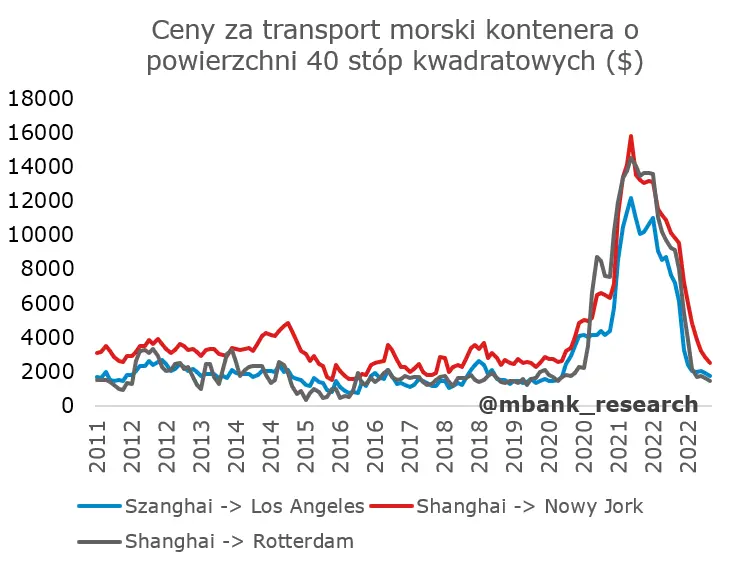

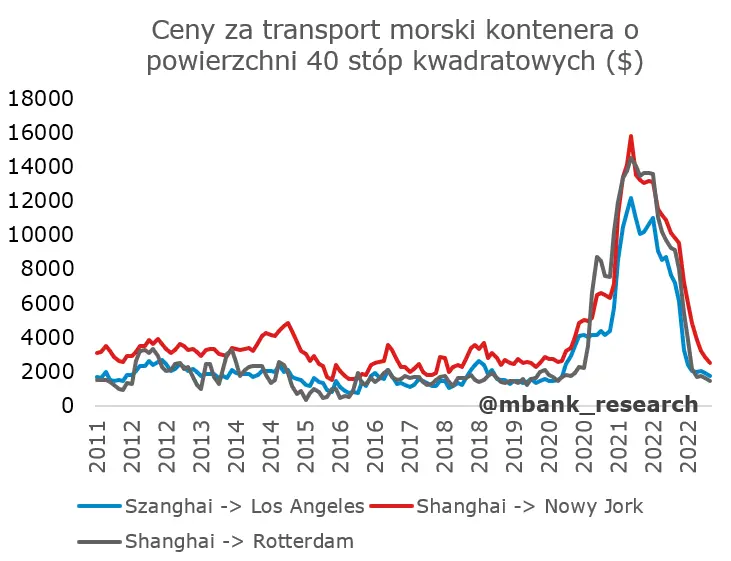

Fracht. Stawki przewozowe na najbardziej istotnych szlakach Chiny-reszta świata są już zupełnie drożne, o czym świadczy też powrót cen do poziomów sprzed pandemii. Zwróćmy jednak uwagę, że dynamiki tych cen są głęboko na terytoriach ujemnych. Tymczasem ruchu podobnej skali nie obserwujemy na inflacji towarowej. Czekamy, może się coś ruszy.

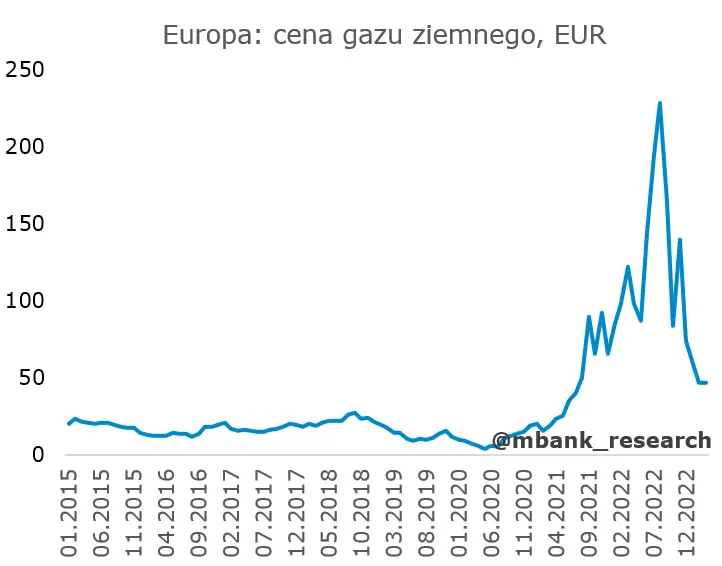

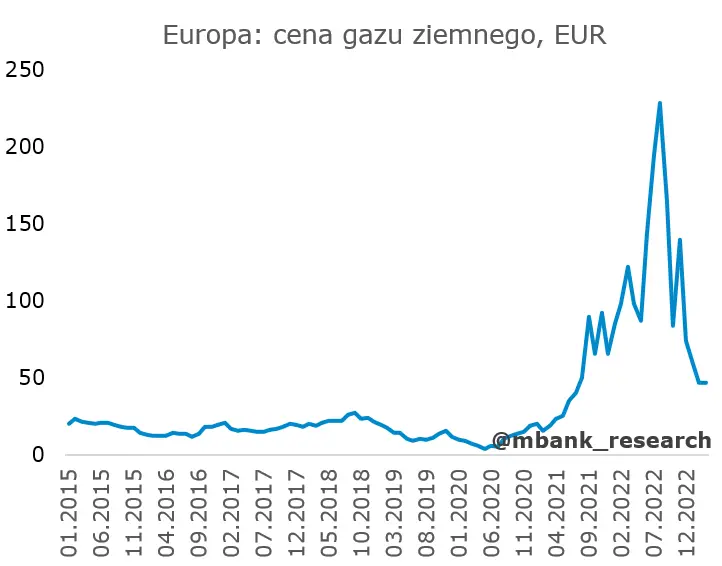

Surowce (w tym gaz ziemny).Ceny surowców powoli opadają. Wyjątkowo stromą trajektorią spadku mogą pochwalić się europejskie ceny gazu. Sezon grzewczy już z nami; podbicie możliwe jest dopiero w sezonie ponownego uzupełniania rezerw. Kontrakty na grudzień 2023 są już wyniesione w górę. Być może będzie to wdzięczny temat do spekulacji rynkowej.

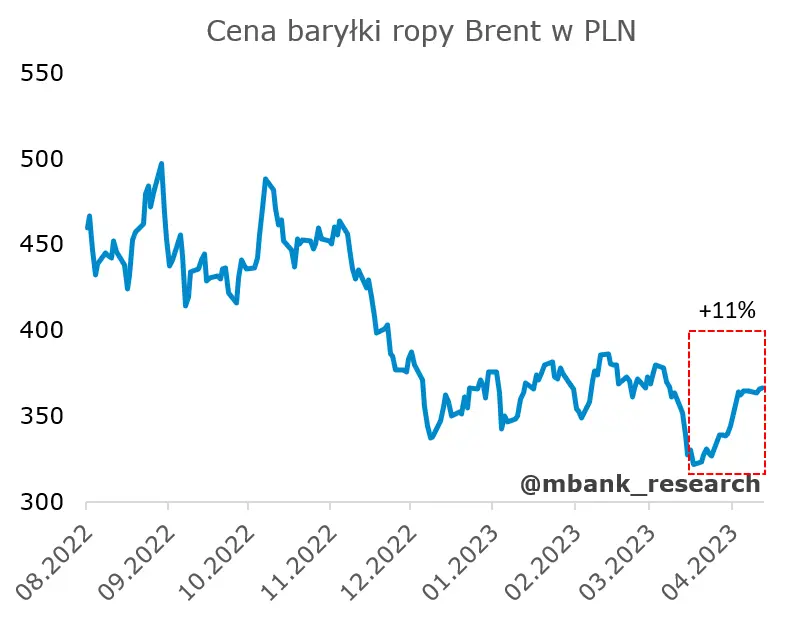

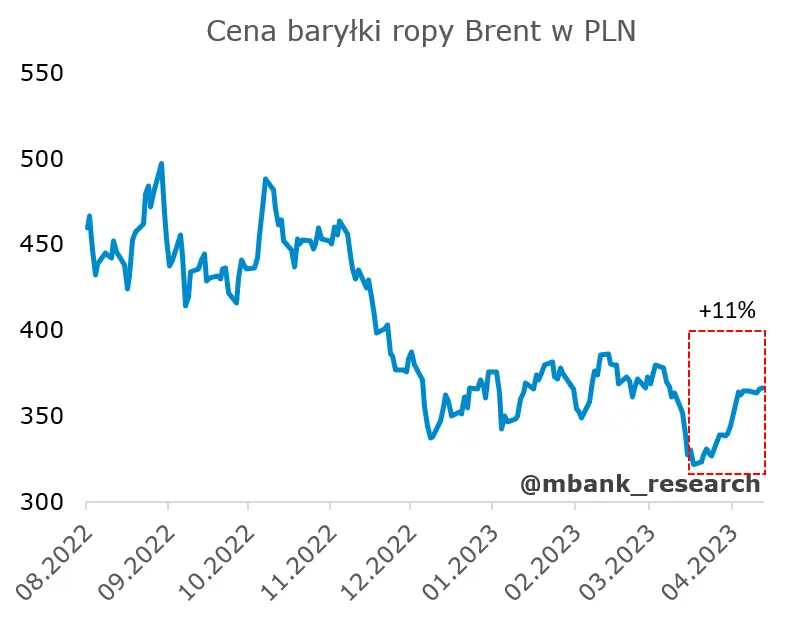

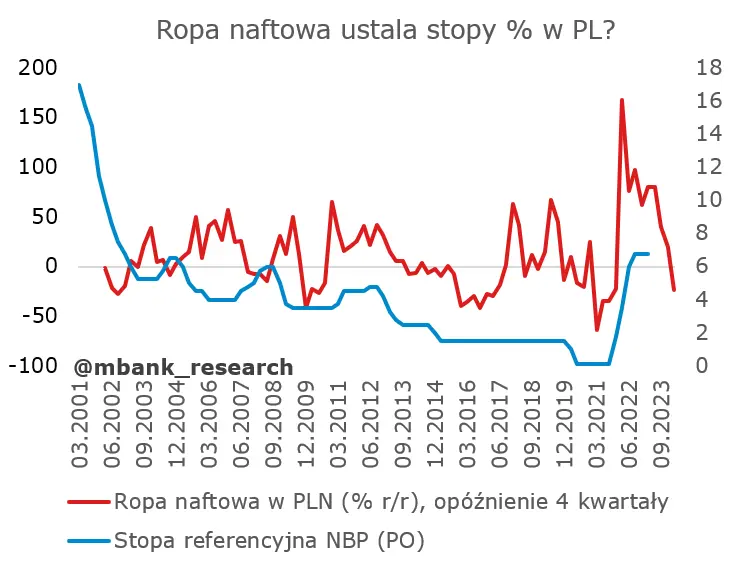

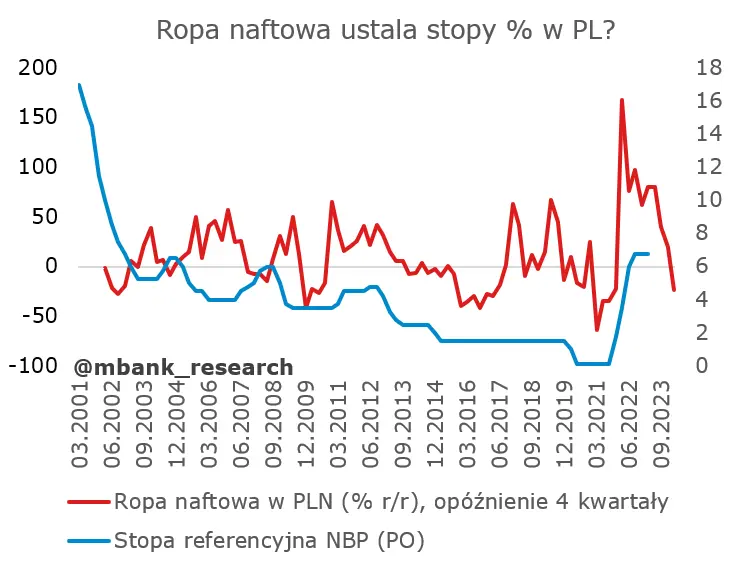

Osobny rozdział to ceny ropy naftowej, w polskim przypadku wzrosty od dołka to około 11%. Powinno się to przełożyć na zmiany cen paliw na stacjach o około 3% w ciągu kwietnia i maja. Oczywiście to za mało, aby wywrócić ścieżkę inflacyjną. Raczej trzeba to traktować tak jak odwrócenie spadków z ostatnich dwóch miesięcy. Będzie się dopiero działo, gdy wzrosty cen ropy będą kontynuowane (nie brakuje głosów w tym kierunku). To podwójnie ciekawe, bo RPP stała się w ostatnich latach wyjątkowo wrażliwa na ceny ropy naftowej (być może to właśnie zasługa dość niskiej inflacji bazowej, która sprawiła, iż odchylenia od celu były głównie pochodną cen surowców).

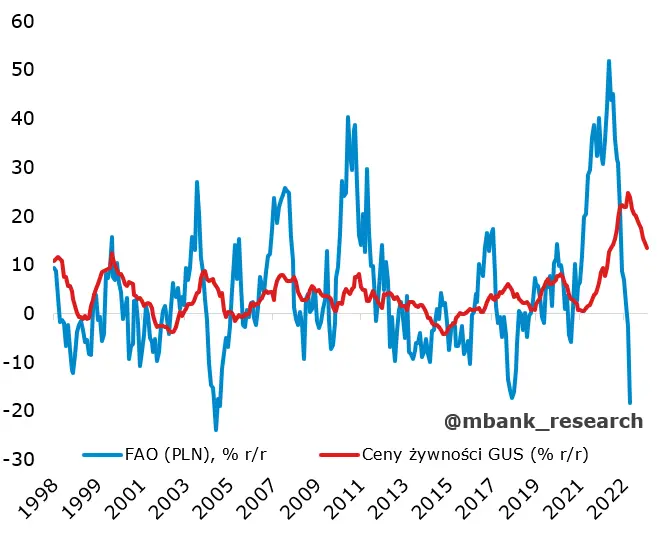

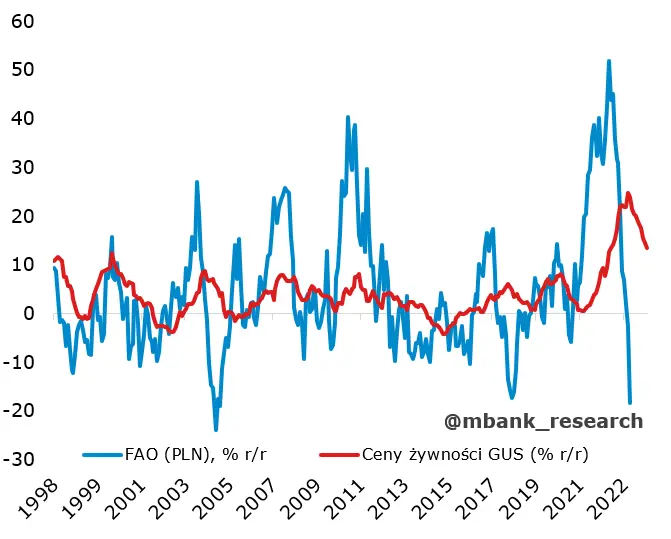

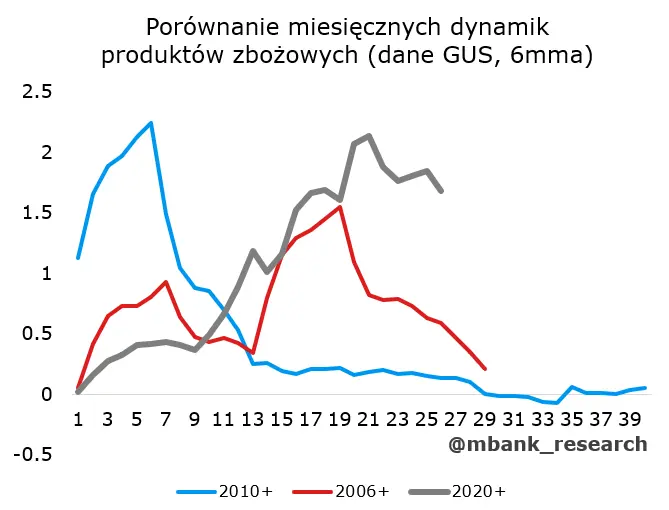

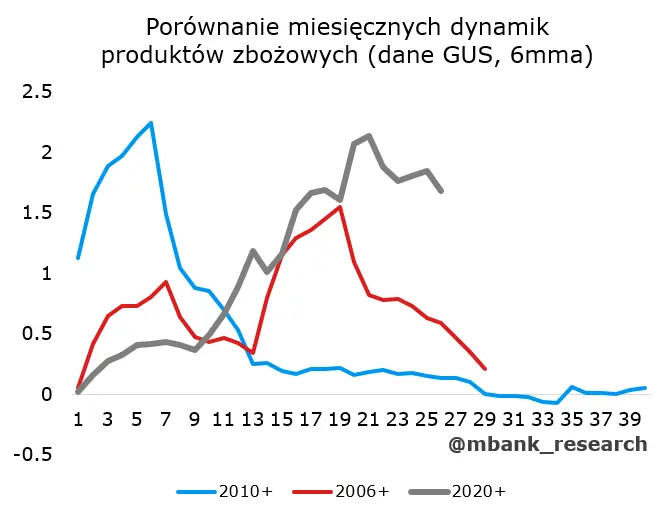

Żywność. Indeksy FAO nie pozostawiają złudzeń. Ceny żywności obniżają się. Gdy przeliczymy je na złote i zestawimy z polską inflacją żywnościową okaże się, że za moment powinniśmy oczekiwać szczytu także na wskaźniku konsumenckim. Opadanie to właśnie nasza prognoza. Tym niemniej skala szoku plus dłuższe echo zmian cen energii powodować będą, że roczne dynamiki żywności będą podwyższone, a więc opadanie nie będzie szybkie. Od lat zmienia się też sezonowy schemat zmian cen żywności. Spadki w okresie zwiększonej podaży krajowych warzyw i owoców są coraz mniej zaznaczone. Z uwagi na coraz trudniejsze warunki meteorologiczne (wysokie temperatury, susze) czynnik ten będzie również podbijał ceny produktów żywnościowych nie tylko w tym, ale także w przyszłych latach. Niepokojące są wciąż bardzo silne wzrosty żywności przetworzonej (za najlepszą zmienną instrumentalną uznajemy tu ceny pieczywa).

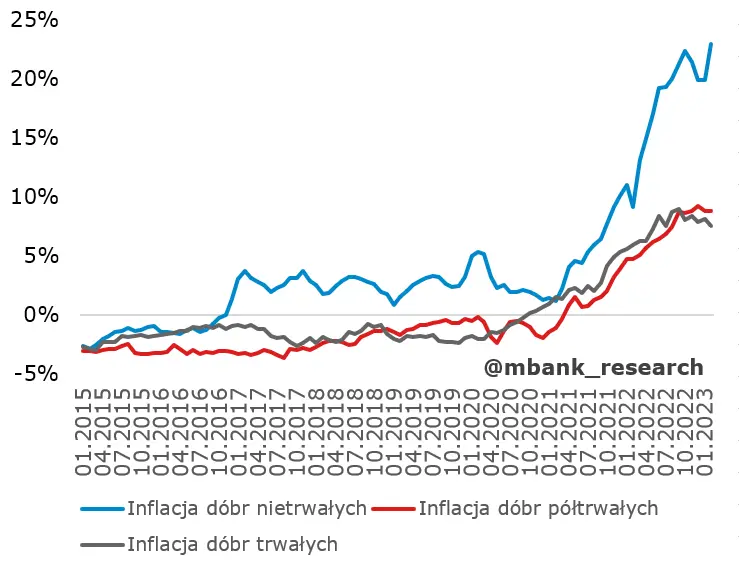

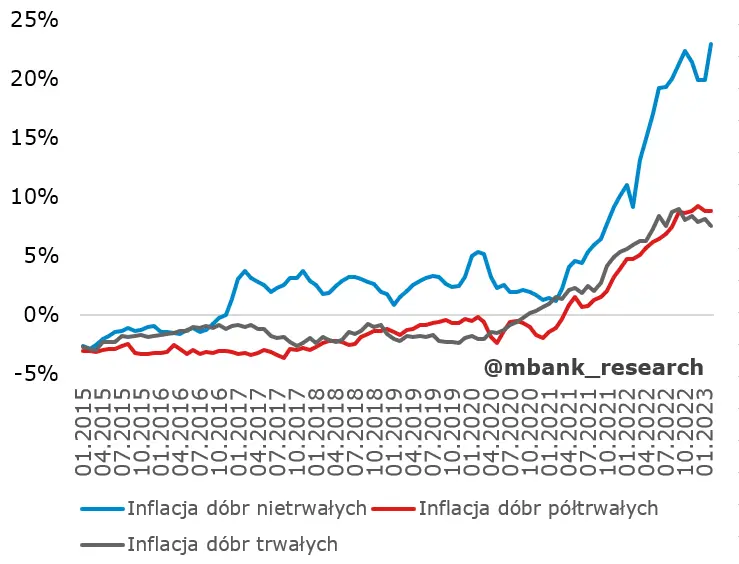

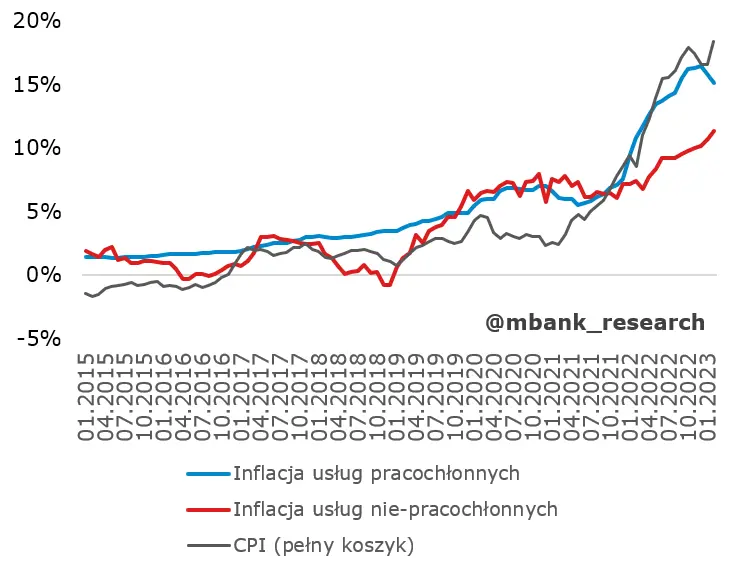

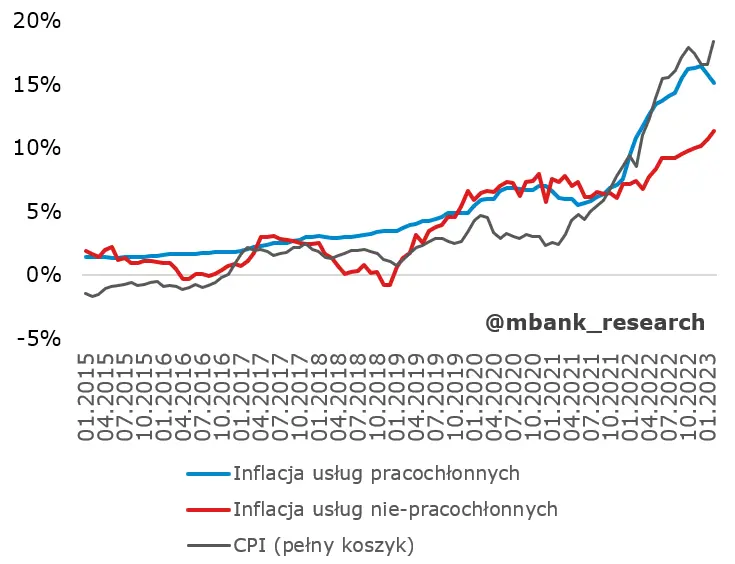

Podział krajowej inflacji na towarową i usługową sugeruje, że ta pierwsza zaczyna się stabilizować (uwaga - nie ceny, tylko inflacja się stabilizuje) lub nawet lekko opadać. Biorąc pod uwagę wspomnianą już zmianę cen frachtu oraz spadek popytu na towary, tempo nie robi wrażenia. Gros spadku inflacji wyprodukuje inflacja cen paliw, węgla i innych dóbr związanych z energią. Jeśli OPEC skutecznie wprowadzi ograniczenia podaży, a koniunktura globalna będzie nadal silna, proces tej mechanicznej dezinflacji ulegnie mocnemu zakłóceniu w drugiej połowie roku. Patrząc na usługi widzimy dość nietypowe przyhamowanie inflacji w usługach pracochłonnych oraz dalsze rozpędzanie inflacji w usługach niepracochłonnych. Stan koniunktury powinien hamować dalsze rozpędzanie, a być może stać się i zalążkiem pewnego wyhamowania. Biorąc jednak pod uwagę stan rynku pracy (ciasny) oraz rozpoczęte procesy indeksacji, nie będzie to fenomen trwały.

Procesowi dezinflacji w Polsce sprzyjają czynniki globalne. Lokalny koloryt, z bardzo mocnym rynkiem pracy i relatywnie silną gospodarką działa jednak w drugą stronę. Spowolnienie inflacji będzie w naszej opinii jedynie tymczasowe a skala opadania do celu nie będzie tak szybka jak spadki, które pokażą się w kolejnych miesiącach.

Garść newsów makroekonomicznych

Polska:

Ministerstwo Finansów zaoferuje do sprzedaży 13 kwietnia obligacje serii OK1025, PS0728, WZ1128, DS1033 i WS0447, o łącznej wartości 4-6 mld zł - podał resort w komunikacie.

Strefa euro:

Sprzedaż detaliczna w lutym spadła o 0,8% m/m poinformował w komunikacie Eurostat. Bez niespodzianki - tyle wynosił konsensus prognoz.

Euro area #RetailTrade -0.8% in February 2023 over January, -3.0% compared with February 2022 https://t.co/3HlBp39Mlg pic.twitter.com/35tfZy00ly

— EU_Eurostat (@EU_Eurostat) April 11, 2023

Świat:

IMF zaprezentował najnowszy World Economic Outlook. Obniżył w nim prognozę globalnego PKB na 2023 rok o 0,1 pp. do 2,8% r/r. Prognoza wzrostu PKB dla Polski to 0,3% r/r (to niemal taka jak nasza, przy czym nasza również się nie zmieniła).

IMF Growth Forecast: 2023

— IMF (@IMFNews) April 11, 2023

USA????????: 1.6%

Germany????????: -0.1%

France????????: 0.7%

Italy????????: 0.7%

Spain????????: 1.5%

Japan????????: 1.3%

UK????????: -0.3%

Canada????????: 1.5%

China????????: 5.2%

India????????: 5.9%

Russia????????: 0.7%

Brazil????????: 0.9%

Mexico????????: 1.8%

KSA????????: 3.1%

Nigeria????????: 3.2%

RSA????????: 0.1%https://t.co/lvRdo3zKMV pic.twitter.com/mZOsBfCYS5