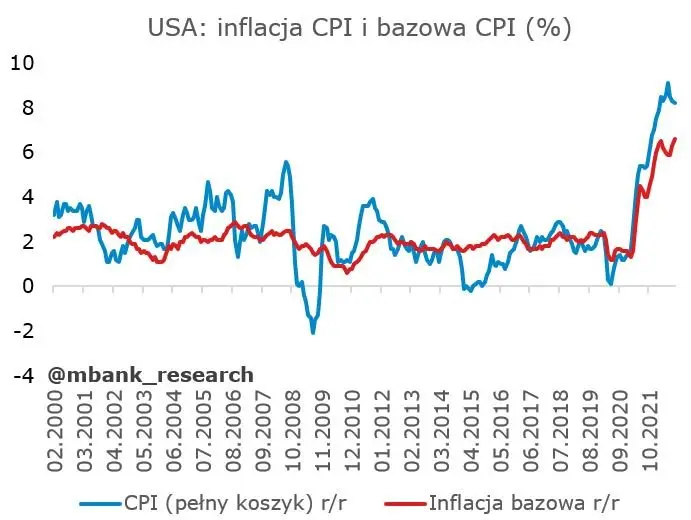

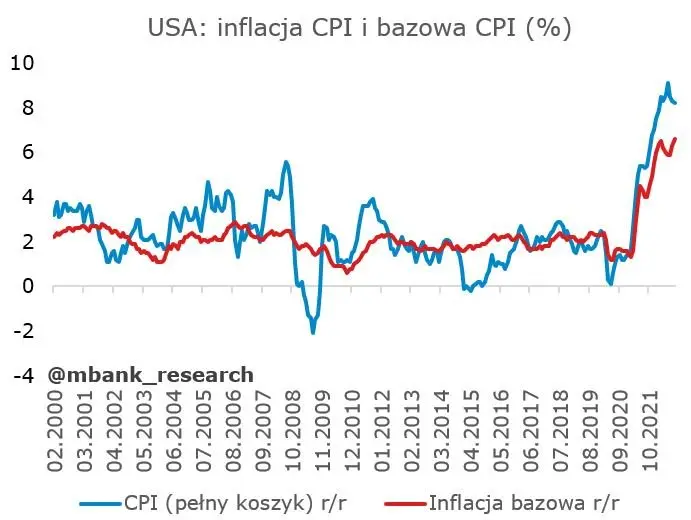

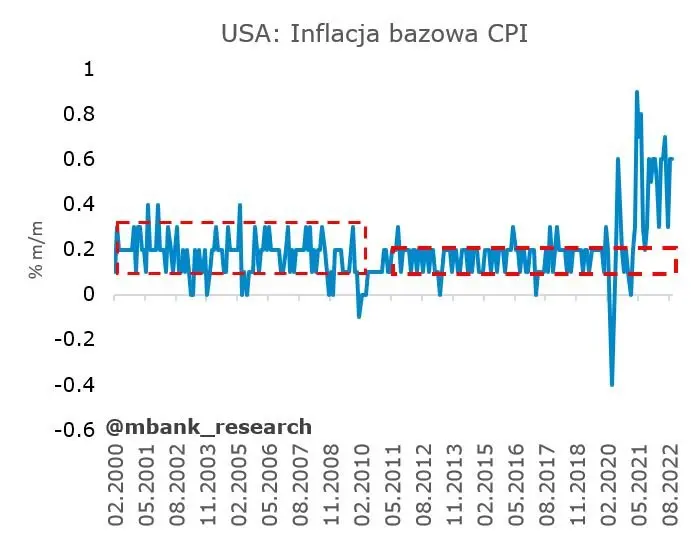

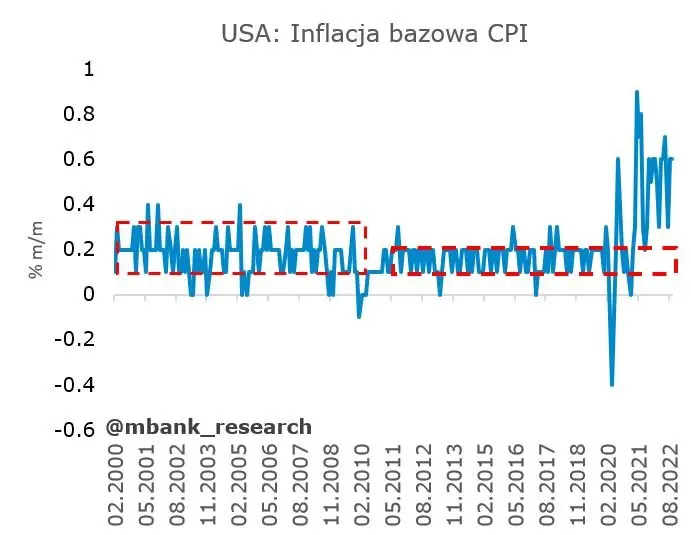

Wczorajsze dane inflacyjne były zaskoczeniem. Na pełnym koszyku inflacja przyspieszyła z 8,1% do 8,2%. W ujęciu bazowym z 6,3% do 6,6%. Zaskoczenie było spore, szczególnie w zakresie inflacji bazowej.

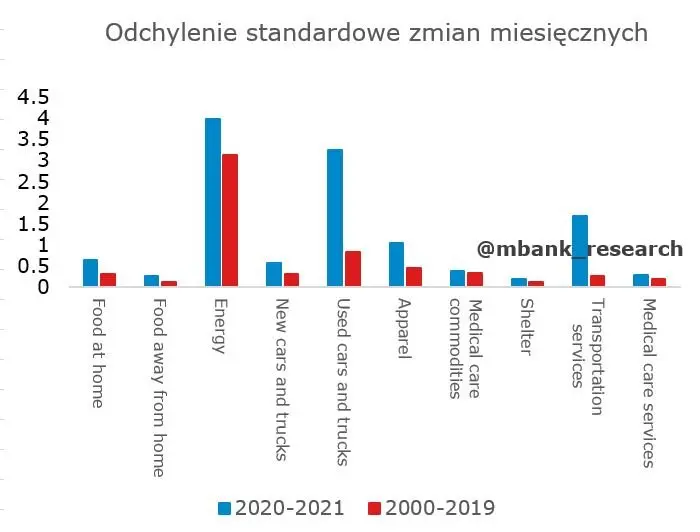

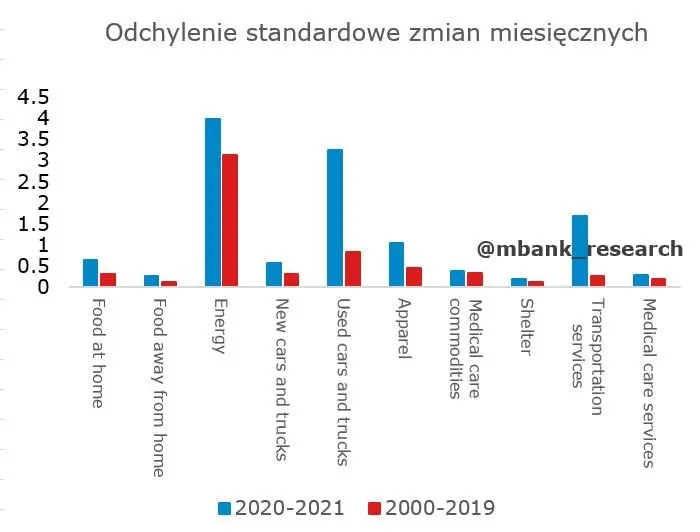

Przegląd kategorii sugeruje, że o ile część inflacji porusza się zgodnie z planem i zwalnia lub spada (energia, paliwa, żywność, samochody, ubrania), to pozostałe komponenty, zwłaszcza usługowe zmieniają się wciąż bardzo szybko, a nawet przyspieszają (restauracje, transport, zakwaterowanie, usługi medyczne). Warto przy tym zaznaczyć, że utrzymuje się potężna zmienność wszystkich kategorii, daleko większa niż przed pandemią. Jest to oczywiście miecz obosieczny, ale duża zmienność (i generalnie potencjał do dużych zmian z miesiąca na miesiąc) pozwala także mieć nadzieję, że proces dezinflacji – jeśli się już zacznie – może być szybki. Tak czy inaczej, nie ułatwia to analiz miesięcznych.

Co przed nami?

Miary do tej pory dość dobrze korelujące z inflacją sugerują dalsze opadanie kategorii towarowych (w dużo większej skali niż dotychczas zaobserwowane), a nawet inflacji bazowej jako agregatu. Oczywiście problematyczne są tu przede wszystkim usługi, które oględnie mówiąc nie chcą współpracować.

Dlaczego tak jest?

Tu ciągle możemy tylko spekulować. Być może obserwujemy wciąż efekt przesunięcia popytu z towarów na usługi (to poniekąd pozytywna ścieżka – jeśli popyt spadnie, a do tego dąży polityka pieniężna, spowolnią też ceny). Być może jest to agresywny czas przerzucania kosztów energii i obserwujemy jakiś opóźniony efekt, który będzie się powoli kończył. Być może minęło po prostu za mało czasu, a gospodarka schłodziła się za mało (a przede wszystkim schładzanie to się nie porozlewało poza rynek nieruchomości), aby czegokolwiek tu oczekiwać. Cały czas docisk ze strony stóp procentowych będzie trwał. Zapewne osobną kategorią są czynsze. Miary rynkowe wskazują, że już dawno nie rosną one tak szybko jak wykazuje CPI. Miary inflacyjne reagują tu z pewnym opóźnieniem.

Włosa na czworo dzielić raczej nie będzie Fed

Połowa członków Komitetu stawia optymalną stopę procentową w okolicach 4,5%. Do tego poziomu jeszcze daleko i z tego tytułu kierunek jest jasny. Kolejne posiedzenie to kolejne 75pb podwyżki. Prawdopodobieństwo przestrzelenia 4,5% rośnie. Dla optymistów warto wspomnieć, że mody panujące w FOMC bywają krótkotrwałe i są mocno zależne od danych. Ergo, obecne zajastrzębienie zniknie tak szybko jak się pojawiło, gdy posypie się sfera realna gospodarki lub zacznie zawracać inflacja. Do tego czasu pivotu nie będzie. Im dłużej go nie będzie tym więcej rynek wyceni szans na recesję.