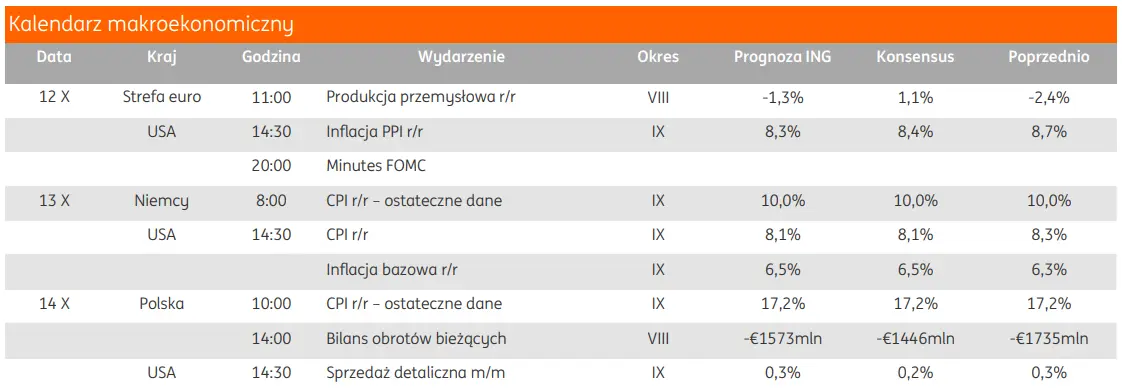

Głównym wydarzeniem tygodnia dla uczestników rynku finansowego będzie wrześniowy odczyt amerykańskiej inflacji w czwartek, który prawdopodobnie wzmocni argumenty za kolejną podwyżką stóp procentowych Fed o 75pb. Planowane są również wystąpienia bankierów centralnych – przedstawicieli Fed i prezesów głównych banków w Europie.

Tradycyjnie serię publikacji krajowych danych rozpoczynają dane dotyczące inflacji CPI i bilansu płatniczego. Oczekujemy, że GUS potwierdzi wstępny szacunek wrześniowej inflacji na poziomie 17,2%r/r, a szczegóły dotyczące źródeł wzrostu cen pozwolą na dokładniejsze przybliżenie skali wzrostu inflacji bazowej, którą szacujemy obecnie na 10,7%r/r. Spodziewamy się, że ponownie wzrost cen bazowych był dosyć szeroko rozlany, potwierdzając występowanie efektów wtórnych związanych z przerzucaniem wcześniejszych wzrostów cen energii i transportu na ceny finalne towarów i usług. Szacujemy, że deficyt obrotów bieżących bilansu płatniczego wyniósł w sierpniu €1573mln (konsensus: €1493mln), a w ujęciu dwunastomiesięcznym rozszerzył się do ok. 4,2% PKB. Prognozujemy wzrost eksportu towarów w € o 14,7%r/r, przy wzroście importu o 16,3%r/r. Podtrzymujemy oczekiwania, że do końca roku deficyt będzie się pogłębiał w okolice 5% PKB.

Tydzień na rynkach powinien zacząć się spokojnie z uwagi na święto w USA w poniedziałek. W kolejnych dniach dominują jednak ryzyka na dalszy spadek €/US$. Ostatnie dane z USA i wypowiedzi z Fed wspierają scenariusz zdecydowanych podwyżek stóp Fed, większych niż w przypadku EBC. Najprawdopodobniej w taki scenariusz wpiszą się też publikowane w tym tygodniu dane o i inflacji z USA, która choć naszym zdaniem nie zaskoczy, to i tak będzie niekomfortowo wysoka z punktu widzenia Fed.