W ostatnich kwartałach sektor rolno-spożywczy zmaga się z nasilającą się presją kosztową wynikającą z rosnących cen surowców rolnych i materiałów, energii, pracy oraz kosztów odsetek od kredytów. Przedmiotem poniższej analizy jest ocena tego, jak poszczególne branże polskiego sektora rolno-spożywczego radzą sobie w warunkach silnego wzrostu kosztów swojej działalności. To w jakim stopniu firmom z sektora rolno-spożywczego udaje się przerzucać rosnące koszty na kolejne odcinki łańcucha niesie cenne informacje z punktu widzenia ścieżki cen żywności w Polsce, a w konsekwencji dalszego kształtowania się inflacji.

Presja kosztowa, z jaką zmagają się obecnie firmy z sektora rolno-spożywczego dotyczy przede wszystkim czterech obszarów: materiałów, energii, pracy oraz kosztów odsetek od kredytów. Wyższe koszty materiałów wynikają nie tylko z odnotowanego w ostatnim czasie silnego wzrostu cen surowców rolnych, ale i wyższych cen opakowań oraz środków chemicznych wykorzystywanych w produkcji, których wzrost jest efektem barier podażowych związanych m.in. z kryzysem na rynku gazu. Rosnące ceny energii są związane z silnym wzrostem cen surowców energetycznych, a także cen uprawnień do emisji CO2. Coraz wyższe koszty pracy są spowodowane rosnącą presją płacową w polskiej gospodarce, której sprzyja silny wzrost inflacji w warunkach utrzymującej się napiętej sytuacji na rynku pracy. Wyższe koszty odsetek od kredytów są z kolei efektem rozpoczętego przez RPP w październiku 2021 r. cyklu podwyżek stóp procentowych.

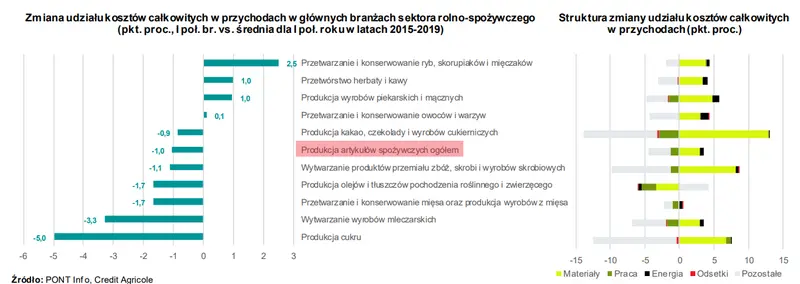

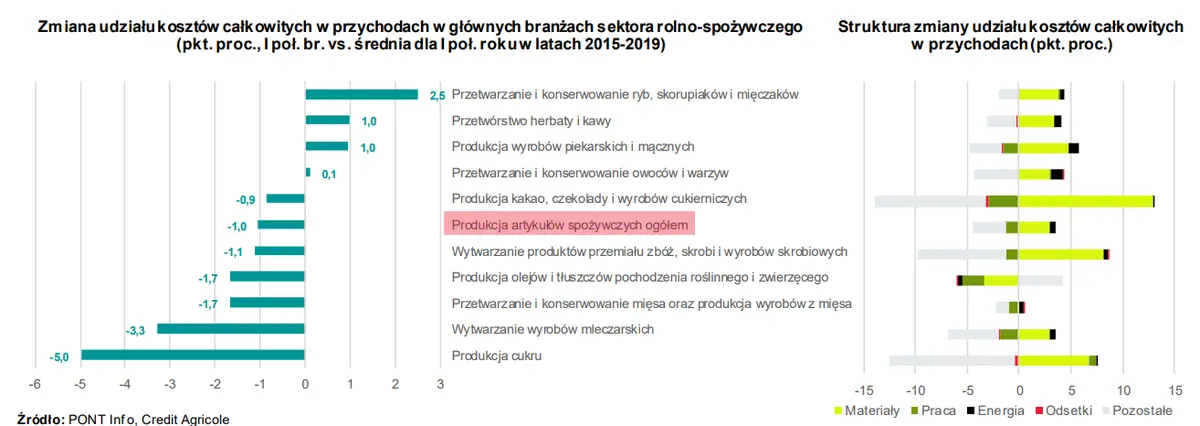

W konsekwencji w naszej analizie, wykorzystując dane firmy PONT Info dla firm zatrudniających co najmniej 10 pracowników dokonaliśmy dekompozycji wzrostu udziału kosztów całkowitych w przychodach w poszczególnych branżach sektora rolno-spożywczego z rozbiciem na 5 obszarów: materiały, energię, pracę, koszty odsetek od kredytów oraz pozostałe. Jako punkt odniesienia przyjęliśmy przeciętne dane finansowe analizowanych branż w latach 2015-2019, tak aby uniknąć zniekształcającego wpływu pandemii COVID-19 na wyniki naszej analizy. Interpretacja uzyskanych wyników jest następująca: jeśli udział kosztów całkowitych w przychodach pozostaje bez zmian lub zmniejsza się oznacza to, że firmom udaje się przerzucać rosnące koszty na kolejne odcinki łańcucha dostaw, w tym na samym końcu na konsumentów. Z kolei wzrost udziału kosztów całkowitych w przychodach jest równoznaczny z tym, że firmy w warunkach ograniczonych możliwości przerzucenia rosnących kosztów na kolejne odcinki łańcucha dostaw są zmuszone obniżać swoje marże.

Dane wskazują, że aż w 6 z 10 analizowanych indywidualnych branż udało się obniżyć udział kosztów całkowitych w przychodach

To oznacza, że z nawiązką przerzuciły one rosnące koszty na kolejne odcinki łańcucha dostaw, zwiększając w ten sposób swoje marże. Co ciekawe, obserwacja ta jest prawdziwa również dla zagregowanych danych dla całego przetwórstwa żywności. Najlepiej sytuacja wygląda w branżach „produkcja cukru”, „wytwarzanie wyrobów mleczarskich” oraz „przetwarzanie i konserwowanie mięsa oraz produkcja wyrobów z mięsa”. Z kolei najsilniejszy wzrost udziału kosztów całkowitych w przychodach odnotowano w branżach „przetwarzanie i konserwowanie ryb, skorupiaków i mięczaków”, „przetwórstwo kawy i herbaty” i „produkcja wyrobów piekarskich i mącznych”, co oznacza, że w tych kategoriach szok kosztowych wymusza na firmach obniżki marży. Jednocześnie analiza struktury kosztów wskazuje, że największym problemem, z jakim zmagają się obecnie firmy to przede wszystkim rosnące koszty materiałów, w mniejszym stopniu energii. Warto przy tym zauważyć, że koszty pracy oraz odsetek rosną na ogół wolniej niż przychody, a w konsekwencji ich udział w przychodach obniża się. Tym samym, wbrew powszechnej opinii, nie są to obecnie kategorie kosztowe w istotny sposób determinujące zmianę rentowności firm w branży rolno-spożywczej.

Analiza danych prowadzi do wniosku, że branże wytwarzające podstawowe produkty żywnościowe, które charakteryzują się relatywnie niską elastycznością cenową popytu, takie jak cukier, produkty mleczne, mięso, oleje i tłuszcze czy mąka, były w stanie z nawiązką przerzucić rosnące koszty na kolejne odcinki łańcucha dostaw. Wyjątek stanowi tutaj branża „produkcja wyrobów piekarskich i mącznych”, gdzie odnotowano umiarkowany wzrost udziału kosztów całkowitych w przychodach. Analiza danych na wyższym poziomie szczegółowości wskazuje, że największy problem w przerzucaniu rosnących kosztów na kolejne odcinki łańcucha dostaw miały piekarnie i cukiernie, podczas gdy producenci makaronów istotnie obniżyli udział kosztów całkowitych w przychodach. Rynek wyrobów piekarniczych i ciastkarskich charakteryzuje się o wiele niższym poziomem koncentracji niż rynek makaronu. Tym samym dane sugerują, że im niższa koncentracja rynku, a w konsekwencji wyższa konkurencja i słabsza pozycja negocjacyjna działających na nim podmiotów, tym firmom trudniej podnosić ceny swoich produktów.

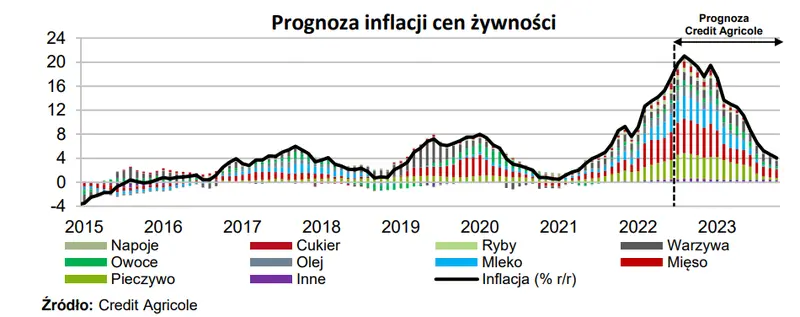

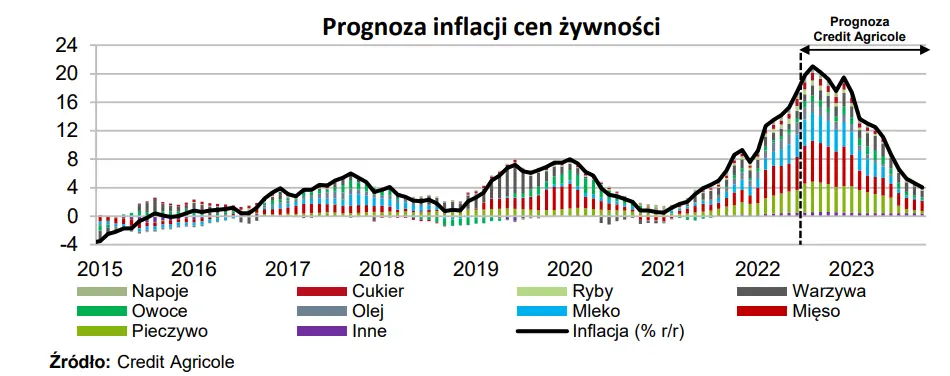

Uważamy, że w kolejnych kwartałach wysoka presja kosztowa utrzyma się

Wynikać będzie to przede wszystkim z oczekiwanego przez nas dalszego wzrostu cen energii. Dostrzegamy również ryzyko wzrostu cen środków produkcji wykorzystywanych w sektorze rolno-spożywczym, których produkcja zależy od dostępności gazu. W przeciwnym kierunku oddziaływać będzie natomiast oczekiwany przez nas spadek cen podstawowych surowców rolnych (por. AGROmapa z 19.09.2022). W konsekwencji uważamy, że kolejne miesiące przyniosą dalszy wzrost cen żywności i napojów bezalkoholowych będący efektem przerzucania przez firmy z branży rolnospożywczej rosnących kosztów produkcji na kolejne odcinki łańcucha dostaw. Jest to spójne z naszym scenariuszem, zgodnie z którym dynamika cen żywności osiągnie swoje maksimum lokalne w październiku br. przekraczając 20% r/r, po czym będzie kształtować się w łagodnym trendzie spadkowym, przy założeniu, że tarcza antyinflacyjna zostanie utrzymana do końca 2023 r. W konsekwencji inflacja ogółem zwiększy się w 2022 r. do 14,2% r/r wobec 5,1% w 2021 r., a w 2023 r. obniży się do 9,0%. Głównym czynnikiem ryzyka w górę dla naszej prognozy jest ryzyko wystąpienia niedoboru gazu w Europie w najbliższych miesiącach. Materializacja tego ryzyka będzie oddziaływała w kierunku wzrostu cen żywności poprzez wyższe ceny nawozów oraz środków chemicznych wykorzystywanych w przetwórstwie żywności, a w skrajnym scenariuszu również ich ograniczoną dostępność