Na ograniczeniu zakłóceń w światowych łańcuchach dostaw korzystają firmy w Polsce. W listopadzie produkcja przemysłowa w naszym kraju wzrosła realnie o 4,6% r/r istotnie przebijając oczekiwania rynkowe (+2,2% r/r). Warto przy tym zwrócić uwagę na dwucyfrowe wzrosty produkcji motoryzacji, wyrobów elektrycznych, maszyn i urządzeń oraz elektroniki, czyli naszych sektorów eksportowych. Gorzej było natomiast z produkcją dóbr konsumpcyjnych trwałych takich jak meble, gdzie kontynuacja spadków odzwierciedla inflacyjne obniżenie się siły nabywczej konsumentów. W ujęciu odsezonowanym zagregowana produkcja zwiększyła się realnie aż o 2,7% m/m (Wykres 5), co daje szansę na relatywnie dobry wynik przemysłu w IV kw. 2022 r.

W trendzie wzrostowym wciąż znajduje się też polska sprzedaż detaliczna (Wykres 6). W listopadzie wzrosła ona o 1,6% r/r wobec +0,7% w październiku, choć część analityków rynkowych wskazywała na możliwy spadek w ujęciu rocznym. Podobnie jak w poprzednich miesiącach, rosły zakupy żywności (+4,8% r/r) oraz farmaceutyków i kosmetyków (+6,1% r/r), przyspieszyło tempo wzrostu sprzedaży odzieży i obuwia (do 18,9% r/r wobec 14,3% r/r w październiku). Dane te implikują, że w naszej gospodarce wciąż utrzymuje się popyt na dobra podstawowe. Niestety, słaby pozostaje popyt na dobra trwałego użytku. Grudniowe wskaźniki koniunktury konsumenckiej wprawdzie lekko wzrosły, również w zakresie dokonywania ważnych zakupów. Poziom nastrojów w gospodarstwach domowych jest jednak blisko historycznych minimów, a poprawy pewnie możemy spodziewać się wraz z nasileniem tendencji dezinflacyjnych, co w Polsce powinniśmy zobaczyć od marca tego roku.

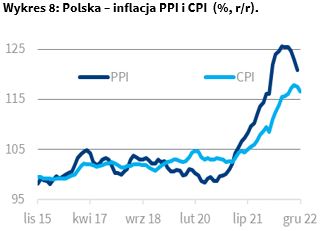

Skalę możliwych zaskoczeń po stronie tempa dezinflacji poznaliśmy już przy danych sprawozdawczych za grudzień. Wg wstępnych szacunków w ostatnim miesiącu ubiegłego roku inflacja w strefie euro spadła z 10,1 do 9,2% r/r (Wykres 7), tj. znacznie poniżej prognoz rynkowych (9,7%). Jeszcze większe zaskoczenie było w Polsce. Konsensus rynkowy widział CPI r/r w grudniu na poziomie 17,3% wobec 17,5% w listopadzie. Główny Urząd Statystyczny w tzw. szacunku flash pokazał jednak odczyt na poziomie 16,6% (Wykres 8). Inflację w dół ciągną ceny nośników energii, które w Polsce w ubiegłym miesiącu spadły o 3,3% względem listopada. Uwzględniając tendencje na rynkach surowcowych, proces dezinflacji powinien być kontynuowany, a z uwagi na wysoką bazę odniesienia w 2022 r., może się nawet nasilić w drugiej połowie tego roku. Wprawdzie w Polsce styczeń i luty może przynieść przejściowy wzrost CPI r/r, jednak od marca inflacja roczna powinna znowu wyraźnie spadać. Sprzyjać temu będzie spadek presji inflacyjnej w otoczeniu zewnętrznym, ale też i struktura popytu zagregowanego w kraju, która staje się coraz mniej inflacjogenna (mniej konsumpcji, więcej inwestycji). Dezinflacyjne tendencje w CPI będzie też wzmacniał coraz niższy spodziewany wzrost cen PPI. W listopadzie PPI r/r w Polsce obniżył się do 20,8% wobec 23,1% w październiku. W grudniu pewnie czeka nas kolejny spadek, najprawdopodobniej poniżej 20%.

Globalne tendencje dezinflacyjne nasilają się pomimo wciąż bardzo dobrej sytuacji na rynku pracy w krajach rozwiniętych. W grudniu w USA zatrudnienie w sektorach pozarolniczych wzrosło o 223 tys., prognozy rynkowe wskazywały na zmianę o 200 tys. Jednocześnie liczba wakatów za oceanem wciąż jest bliska historycznym rekordom. W listopadzie ilość wolnych miejsc pracy ustabilizowała się na poziomie 10,5 mln, oczekiwania rynkowe sugerowały ich spadek do 9,9 mln. W Polsce, wg wstępnych danych MRiPS, w końcu ubiegłego roku stopa bezrobocia rejestrowanego wyniosła 5,2%, co na tle danych historycznych jest relatywnie niskim poziomem. W kraju zatrudnienie w sektorze przedsiębiorstw, mimo sygnałów osłabienia popytu na pracę płynących z badań koniunktury, rośnie w tempie charakterystycznym dla najlepszych lat na rynku pracy. W listopadzie wzrosło o 6 tys. etatów, kształtując się na poziomie o 2,3% wyższym niż w listopadzie ub.r.