Rok 2023 będzie prawdopodobnie okresem spowolnienia gospodarczego, które może przerodzić się w recesję. Kwestią otwartą jednak pozostaje jej ewentualna skala.

Przyjrzyjmy się teraz perspektywom poszczególnych klas aktywów i ich potencjalnemu wpływowi na wyniki funduszy inwestycyjnych.

Z obserwowanych przez nas trendów wyłania się pewien scenariusz, który można uznać obecnie za bazowy. Warto jednak przy tym pamiętać, że oprócz warunków ekonomicznych i rynkowych, olbrzymi wpływ na przebieg sytuacji mogą mieć zdarzenia nieprzewidywalne, o czym dobitnie przekonaliśmy się w tym roku, kiedy wczesnym rankiem 24 lutego wszyscy obudziliśmy się w innej rzeczywistości, wymagającej całkowitej rewizji poprzednich założeń.

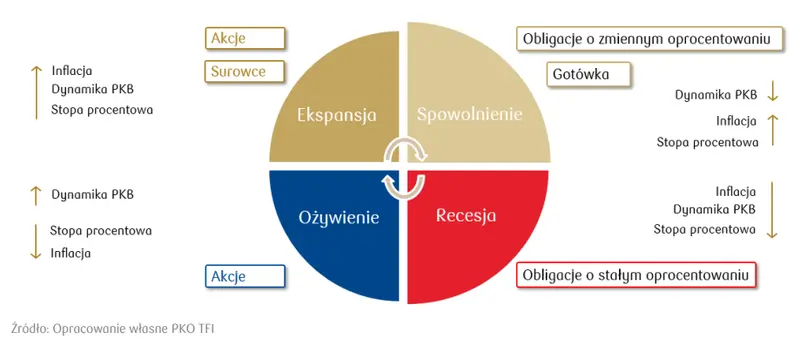

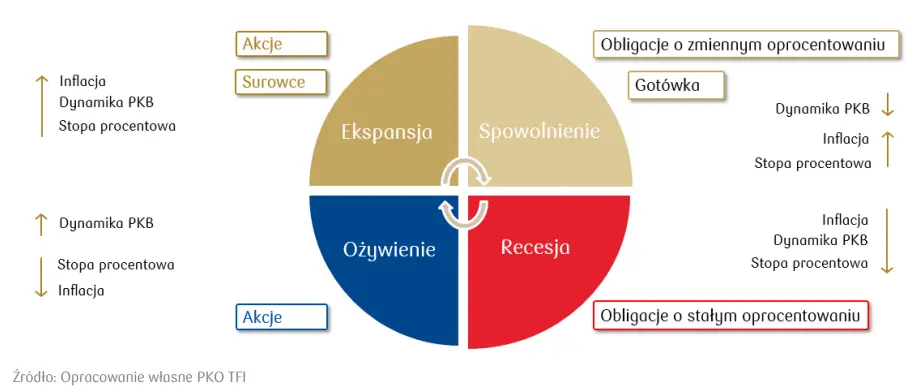

Jak wspomnieliśmy wcześniej, cykl decyzyjny banków centralnych ma kluczowy wpływ na zachowanie rynków, a ten podyktowany jest nadchodzącymi z gospodarki informacjami. Na schemacie obok przedstawiamy dobrze znany cykl inwestycyjny, który wyłania teoretycznie najlepszą klasę aktywów w danej jego fazie. Dużo wskazuje na to, że znajdujemy się w fazę spowolnienia, która w przyszłym roku może przerodzić się w recesję. Wygrana z inflacją odbędzie się bowiem kosztem aktywności gospodarczej i wielce zatem prawdopodobnym wzrostem bezrobocia.

W związku z tym pod wieloma względami atrakcyjnymi stają się obecnie obligacje. Póki co, raczej te krótkoterminowe będą oferowały lepszą relację ryzyka do zysku, bowiem w najbliższym czasie trudno spodziewać się wystąpienia warunków umożliwiających rozpoczęcie cyklu obniżek stóp.

***Materiał pochodzi z raportu PKO TFI: “PODSUMOWANIE SYTUACJI RYNKOWEJ I PERSPEKTYWY NA ROK 2023”, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk: