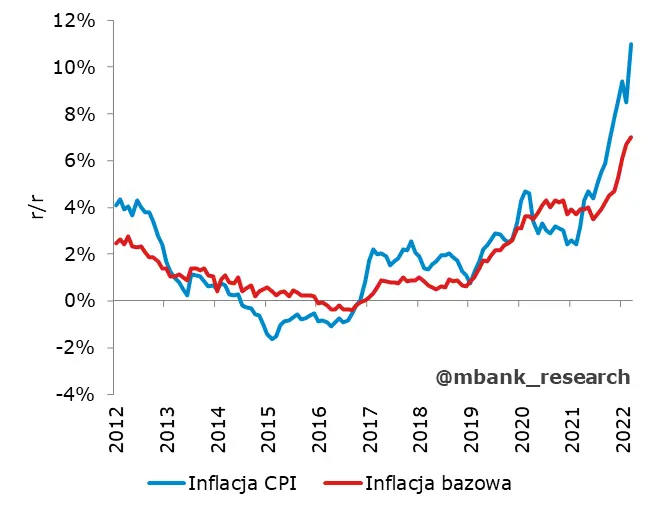

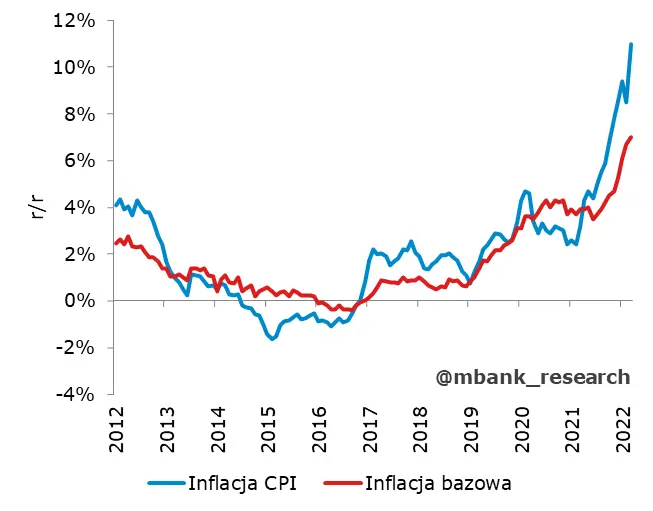

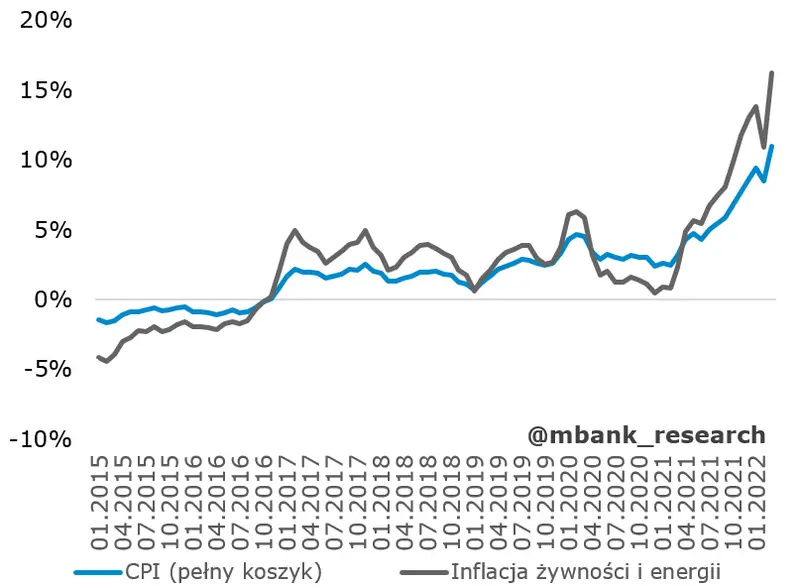

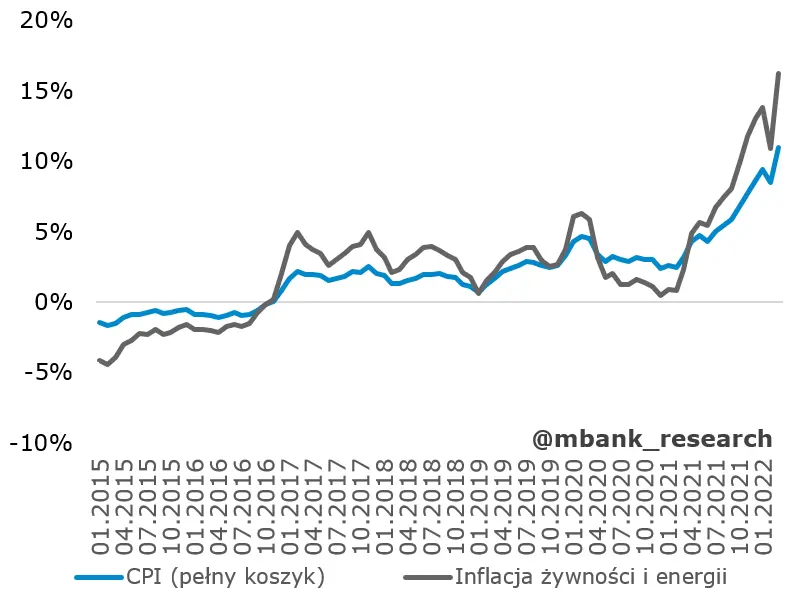

To wciąż nie jest jeszcze szczyt tegorocznej inflacji. Bez dodatkowych, gwałtownych szoków na ropie naftowej i gazie inflacja powinna przez kolejne miesiące przebywać w przedziale 11-12%. Roczny wskaźnik inflacji bazowej będzie jeszcze przyspieszać, ale obserwować będziemy coraz mniejsze rozpędzenie tej miary inflacji.

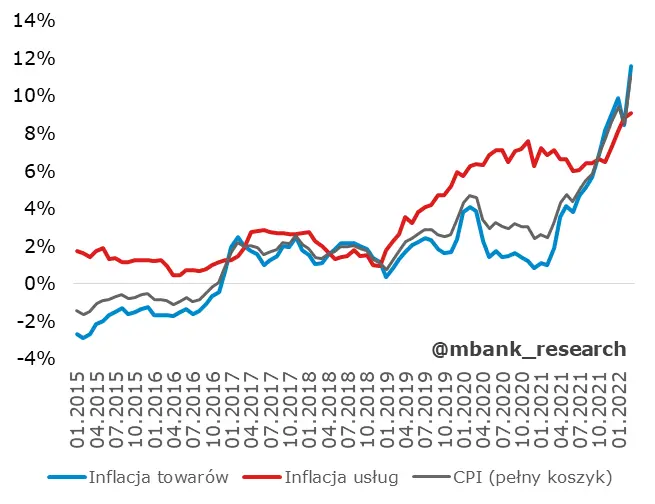

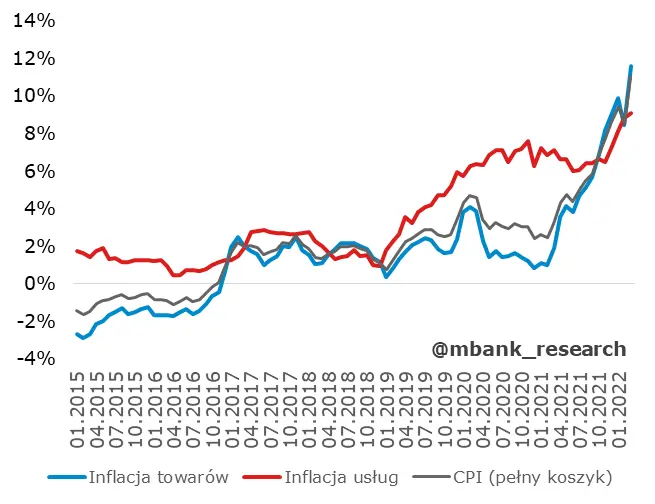

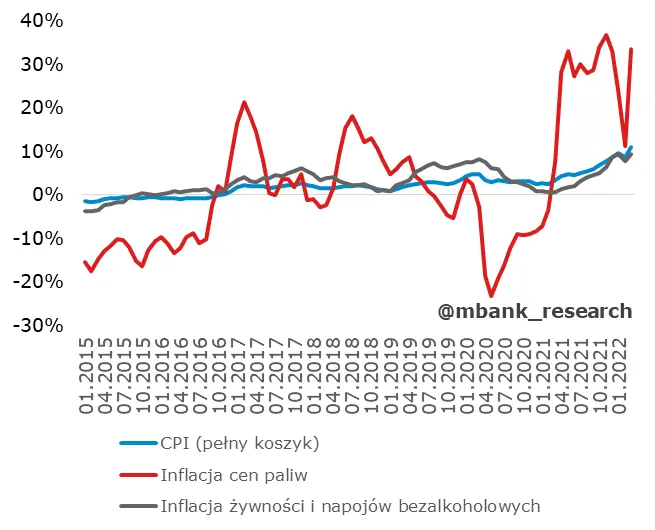

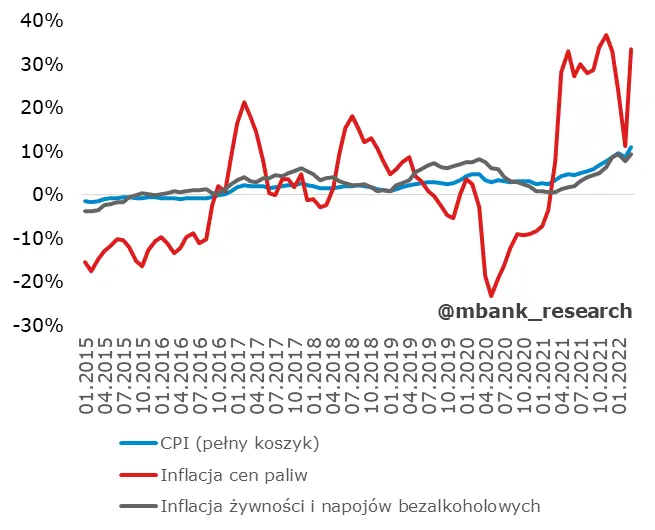

Inflacja przyspieszyła do 11% w marcu, rozkładając konsensus rynkowy na łopatki (ale nie nas). W porównaniu do odczytu flash, przybyło jeszcze 0,1pp. Siła napędowa inflacji jest jasna i były nią przede wszystkim żywność (pieczywo, mąka, mięsa, tłuszcze) oraz nośniki energii (węgiel opałowy oraz gaz ciekły). W tym momencie inflację bazową szacujemy na 6,9-7% (wzrost z 6,7% w poprzednim miesiącu).

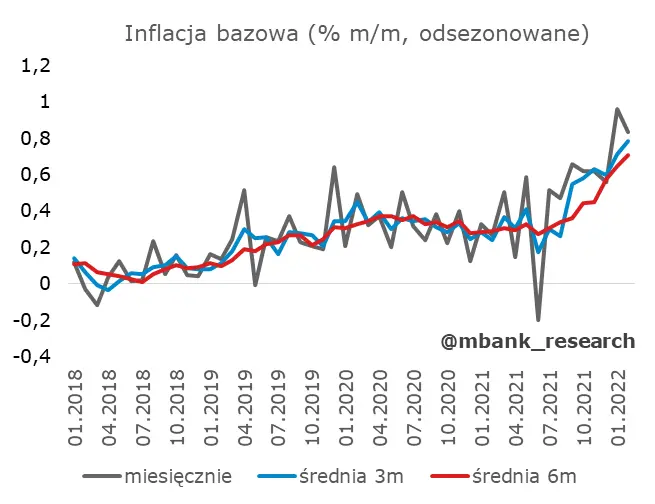

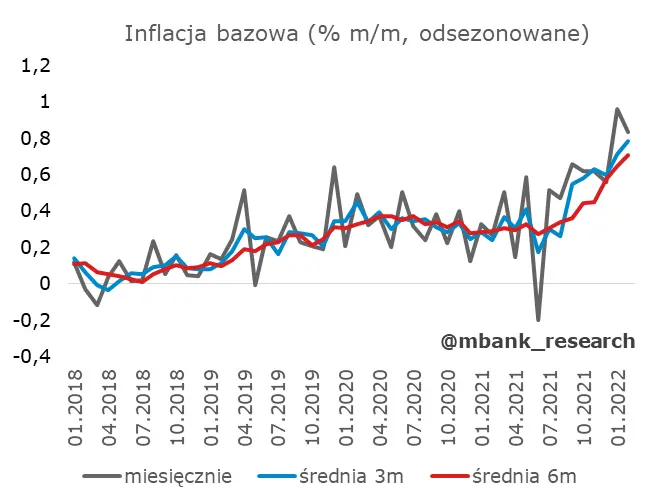

Miesięczne zmiany inflacji bazowej w tym roku to 1,2%, 1%, 1%

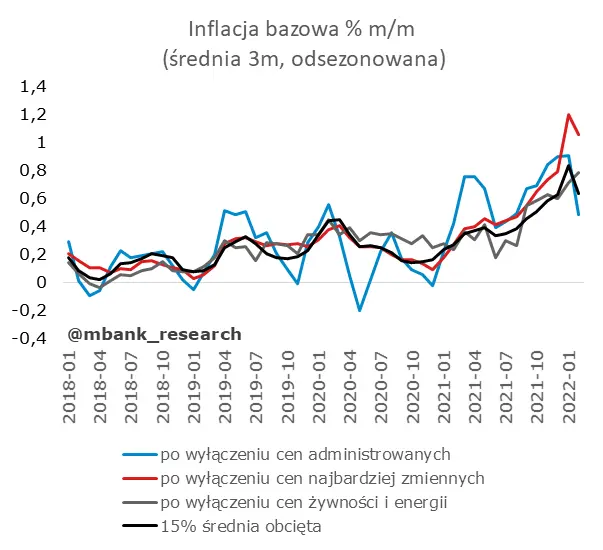

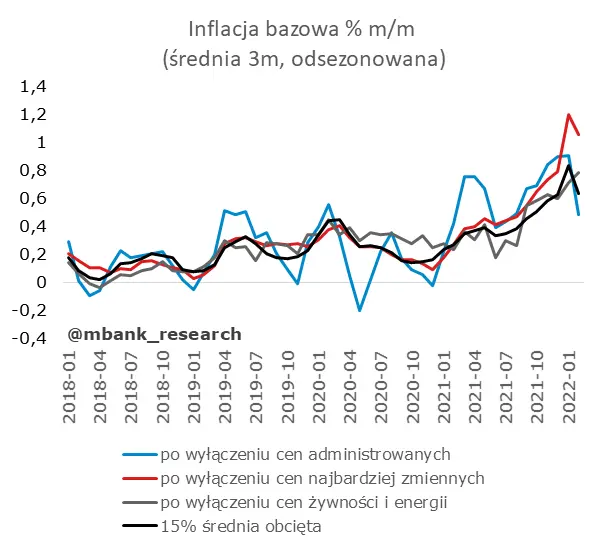

Obstawiamy, że obserwujemy właśnie szczyt dynamik miesięcznych. Spowolnienie gospodarki, zakończenie (a może nawet odwrócenie) szoków energetycznych i transportowych (ceny kontenerów stoją lub lekko spadają) powinno stabilizować tę miarę inflacji. Im dalej w 2022 i 2023 rok, tym powinno być wolniej. Do lutego "przełamały się" miary inflacji inne niż bazowa. Będziemy ten proces bardzo uważnie śledzić - publikacja pozostałych miar inflacji już dzisiaj.

Jeszcze wróćmy na chwilę do tematu cen żywności

To są ceny egzogeniczne i jednocześnie nie są. Komponent kosztowy (ten egzogeniczny) jest w tym przypadku b. ważny, jednak niemniej istotna jest struktura rynkowa oraz interakcje oligopolistyczne pomiędzy dużymi graczami. W krótkim terminie może tu działać jeszcze jeden czynnik: napływ uchodźców ze stosunkowo prostą strukturą konsumpcji wygiętą właśnie w kierunku żywności i produktów pierwszej potrzeby. W krótkim terminie możliwości wzrostu produkcji są ograniczone, więc w przypadku żywności w najbliższym czasie zaobserwujemy działanie komponentu kosztowego (egzogenicznego) i popytowego. Ten drugi będzie funkcją napływu i odpływu uchodźców. Przypływami i odpływami uchodźców rządzić będzie intensywność działań wojennych.

Co dalej?

Kolejne miesiące przyniosą jeszcze wyższą inflację. Pierwsze skrzypce zagrają nadal czynniki egzogeniczne. Inflacja bazowa będzie opadała (dynamiki m/m) ale na tyle powoli, że nadal wskaźnik roczny będzie przyspieszał (szczyt w okolicach 8%). Cała inflacja jest z kolei w głównej mierze funkcją cen ropy naftowej i gazu (a te pozostają pochodną działań wojennych i sankcji). Wygląda na to, że tu należy się jeszcze nastawić na dużą zmienność. Kolejne miesiące to wskaźnik CPI w przedziale 11-12%. Wyraźne opadanie zobaczymy dopiero po wakacjach.