Po raz pierwszy od dłuższego czasu we wtorek zawitały do nas słabsze nastroje na rynkach akcji. W konsekwencji amerykańskie indeksy giełdowe odnotowały najsłabszą sesję w tym roku. Wyprzedaż na rynku akcji nie szła w parze z transferem kapitału w stronę obligacji, gdyż ich rentowność wzrosła. Częściowo za taki stan rzeczy odpowiadają względnie mocne dane o koniunkturze. Tego samego nie możemy powiedzieć o krajowych odczytach, choć i tam obraz nie okazał się jednoznaczny.

Co nas dzisiaj czeka?

Przedpołudnie przyniesie między innymi finalne dane o styczniowej inflacji z Niemiec i Włoch, a także niemiecki indeks Ifo za luty (konsensus nie spodziewa się większych zmian). Z kraju poznamy z kolei dane o koniunkturze gospodarczej.

Po południu NBP opublikuje styczniową podaż pieniądza, gdzie konsensus wskazuje na wzrost do 5,9% r/r. My spodziewamy się słabszej dynamiki (4,8% r/r) z uwagi na podtrzymanie słabszej od sezonowego wzorca ścieżki.

Wieczorem czeka nas z kolei publikacja protokołu z ostatniego posiedzenia Fed, a także wystąpienie Williamsa (Fed).

Polska: Słaba sprzedaż, dobra budowlanka

Sklepy nie odnotowały w styczniu takich kolejek jak na zdjęciu powyżej. A jeśli tak, to koszyki były zdecydowanie bardziej puste. Sprzedaż w cenach stałych spadła o 0,3% r/r. Głównym winowajcą słabej sprzedaży była oczywiście wysoka inflacja. Zgoła inaczej rysuje się obraz produkcji budowlano-montażowej. Ta w styczniu zaskoczyła na plus, w czym pomagały wyjątkowo wysokie, jak na ten miesiąc, temperatury.

Garść newsów makroekonomicznych

Niemcy:

Indeks ZEW za luty wzrósł do 28,1 z 16,9 punktu miesiąc wcześniej i jednocześnie pobił rynkowy konsensus plasujący się na pułapie 23 punktów. Sygnalizuje to, że pomimo zaostrzenia warunków monetarnych od początku miesiąca (wycena rynkowych stóp powędrowała wyraźnie w górę) inwestorzy zdają się podzielać więcej optymizmu.

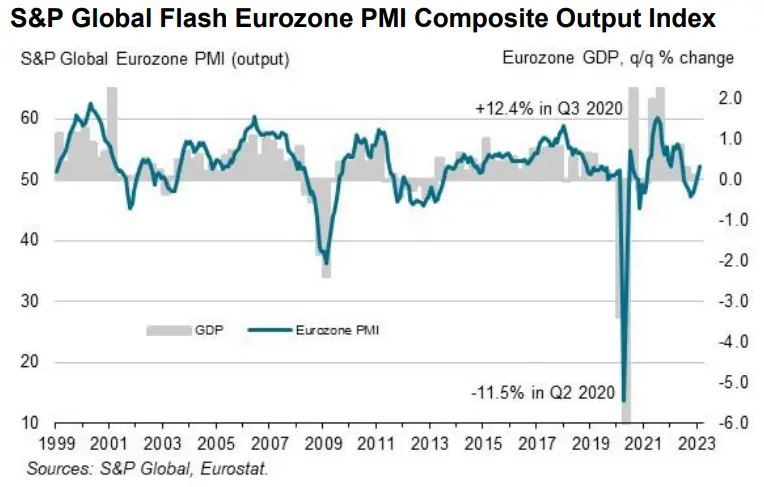

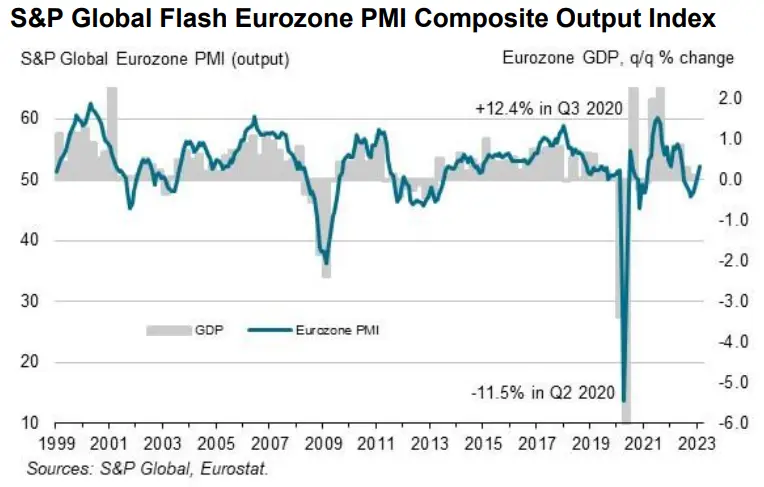

Strefa euro:

Wstępne PMI-e za luty odnotowały mieszane wyniki. Indeks przemysłowy spadł do 48,5 z 48,8 (2-miesięczny dołek), a usługowy wzrósł do 53 z 50,8 (8-miesięczny szczyt). Pozwoliło to na wzrost wskaźnika zbiorczego do 52,3 z 50,3 (9-miesięczny szczyt). W komentarzu znajdziemy wskazania na rosnący popyt, poprawiającą się sytuację z łańcuchami dostaw, redukcję zaległych zleceń oraz lepsze nastroje wśród ankietowanych menedżerów. Dane mają być zgodne ze wzrostem gospodarczym w pierwszym kwartale, który wspierany jest także przez przyrost zatrudnienia. Ponadto obniżeniu uległa presja na ceny czynników produkcji, zwłaszcza w sektorze przemysłowym. Jednocześnie ceny sprzedaży pozostały wciąż bardzo wysokie, zwłaszcza w usługach, choć tempo wzrostu spowolniło do 16-miesięcznego minimum.

Co więcej, wzrost produkcji nastąpił nie tylko dzięki realizacji zaległych zleceń, ale także za sprawą pierwszego od maja ubiegłego roku, choć skromnego, wzrostu nowych zamówień. Ten skoncentrowany był na usługach, z kolei w przypadku przemysłu odnotowaliśmy kolejny z rzędu spadek. Był on jednak najmniejszy w ostatnim czasie. Ogólnie dane te zdają się potwierdzać, że sektor przemysłowy spowolnił i jak na razie nie wykazuje większych oznak życia (przynajmniej jeśli chodzi o perspektywę). Całościowy obraz płynący z badania S&P Global nie zdaje się jednak składać w definicję istotnego spowolnienia. Ponowne przyspieszenie wzrostu na początku roku może generować pewien dysonans wśród członków EBC.

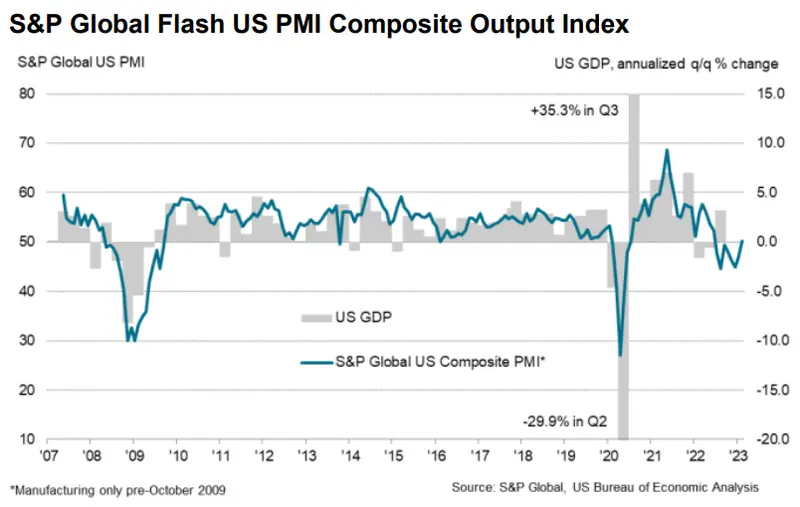

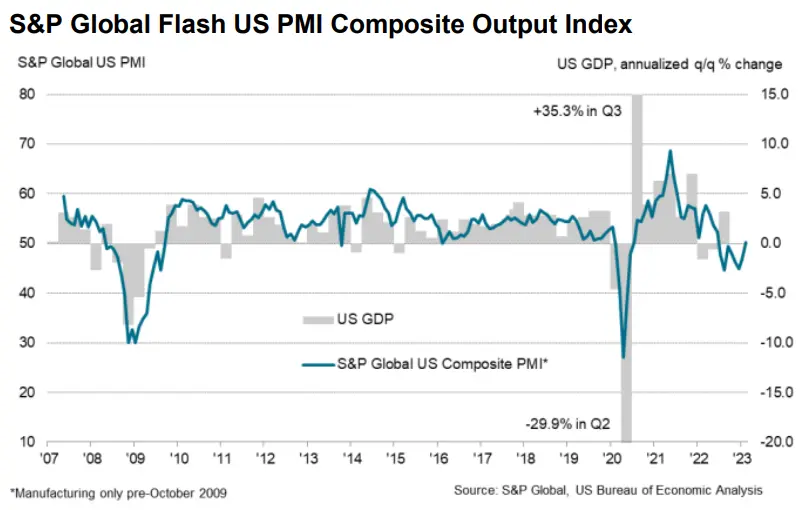

USA:

Tożsame indeksy za bieżący miesiąc zza Atlantyku okazały się jeszcze lepsze. W przemyśle zanotowaliśmy wzrost do 47,8 z 46,9 (4-miesięczny szczyt), a w usługach wzrost do 50,5 z 46,8 (8-miesięczny szczyt). W konsekwencji wskaźnik zbiorczy zdołał wdrapać się na 50,2 z 46,8 (8-miesięczny szczyt). Szczegóły nie były już takie jednoznaczne.

Nowe zamówienia odnotowały spadek w obydwu sektorach, choć był on najniższy od października, kiedy to ujrzeliśmy tylko marginalne obniżenie zamówień. Podobnie jak w strefie euro, tutaj również obraz lepiej wyglądał w przypadku usług. Lepszego obrazu nie zaprezentowały także zamówienia eksportowe. Jednocześnie presja kosztowa obniżyła się po przyspieszeniu w styczniu. Tempo wzrostu cen wejściowych było drugie najniższe od października 2020. To nie przełożyło się jednak na ceny sprzedaży, które rosły w najszybszym tempie od ubiegłego października. Dotyczyło to obydwu sektorów co tylko wskazuje, że firmą wciąż bardzo łatwo przerzucać wyższe koszty/utrzymywać marże. Z inflacyjnego punktu widzenia, zwłaszcza w oczach Fed, to niebezpieczne zjawisko.

Co ciekawe, w dalszym ciągu brak negatywów jeśli chodzi o zatrudnienie, gdyż to rosło w lutym w najszybszym tempie od września 2022. Co jeszcze bardziej zdumiewające, wzrost ten wynikał nie tylko z realizacji zaległości w zleceniach, ale także oczekiwanego wyższego popytu w kolejnych miesiącach. To wszystko przełożyło się na wzrost ogólnego optymizmu do najwyższego poziomu od maja poprzedniego roku. Konkludując, nie brzmi to jak obraz recesyjny, w którym procesy inflacyjne istotnie wytracają impet, a inflacja trwale wraca do celu banku centralnego.

∙ Nowa Zelandia: Zgodnie z oczekiwaniami bank centralny podniósł stopy procentowe o 50pb. Jednocześnie zapowiedziano konieczność dalszego podwyższania kosztu pieniądza. Co godne zauważenia, RBNZ wciąż spodziewa się recesji w horyzoncie 9-12 miesięcy i uważa, że popyt musi znacząco się obniżyć.