Wpływ na rynek: POZYTYWNY

Zarząd opublikował założenia nowej 5-letniej strategii dla TIM SA obejmującej lata 2022-26.

Główne jest elementy to:

- TIM centrum elektrotechniki (a więc nie tylko towar, ale też wiedza)

- Zakupy w TIM to przyjemność (dalsze poszerzanie funkcjonalności systemu sprzedaży)

- TIM zawsze pod ręką (szeroka oferta i szybka dostępność)

- TIM to team (gest w kierunku pracowników)

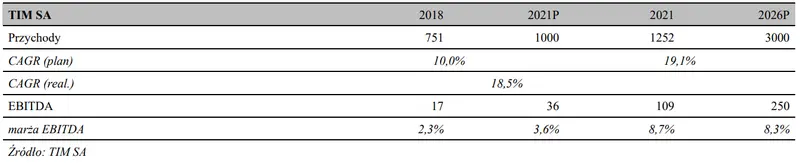

W części finansowej strategia zakłada wzrost przychodów do min. 3 mld zł (vs 1,52 mld zł w 2021 r., CAGR 19%) i EBITDA do 250 mln zł (marża 8,3% vs 8,7% w 2021 r.).

Komentarz Michał Sztabler:

- Strategię oceniamy jako ambitną, choć Zarząd spółki swoimi działaniami w ostatnich latach zbudował wiarygodność .

- Wsparciem dla ponadprzeciętnej dynamiki sprzedaży (przynajmniej w najbliższym czasie, lata 2022-23) będzie wysoka inflacja, szczególnie w ujęciu PPI (inflacja producencka). Zarząd deklaruje, że wzrost ma być generowany przede wszystkim na rynku krajowym (poprzez zwiększania udziałów rynkowych), choć naszym zdaniem konieczne może być wyjście także na inne rynki, aby zrealizować cele nowej strategii.

- Utrzymanie szerokiej oferty (docelowo >100 tys. indeksów dostępne w 24 godziny) i posiadanie tzw. „długiego ogona” (tj. relatywnie dużo towaru o niskiej rotacji – a więc też o niskiej dostępności na rynku) będzie sprzyjało osiąganiu ponadprzeciętnej rentowności.

- Zarząd liczy na wykorzystanie efektu skali i dalszy spadek wskaźnika kosztów operacyjnych (w relacji do przychodów), jednak może być trudno osiągnąć ten cel w środowisku dynamicznie rosnących kosztów usług obcych (transport, usługi magazynowe) oraz kosztów pracy.

- TIM zapowiedział wzrost wydatków inwestycyjnych, z ok. 5 mln zł w ostatnich kilku latach, do ok. 15 mln zł rocznie w latach 2022- 23. Uważamy, że w kolejnych latach należy założyć min. 10 mln zł wydatków na technologie, aby utrzymać konkurencyjność i pozycję lidera technologicznego.

- Pomimo wzrostu wydatków inwestycyjnych, konieczności finansowania majątku obrotowego (wynikającej m.in. z rosnących obrotów i utrzymywania tzw. „długiego ogona”) i odłożenia IPO spółki zależnej 3LP (kolejna próba na jesieni), Zarząd nie zamierza zmieniać polityki dywidendowej (min. 1 zł/akcję + 50% zysku netto ponad 22 mln zł).

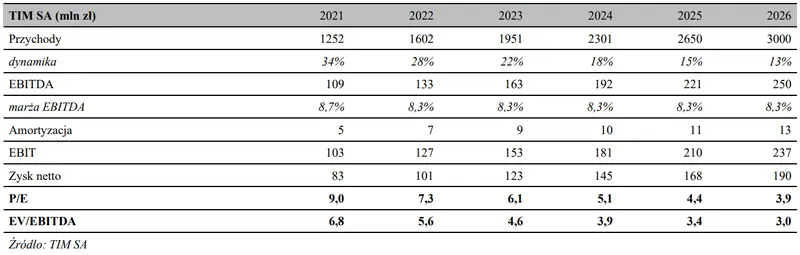

- Przyjmując, że wzrost przychodów miałby rozkład liniowy, amortyzacja nie przekroczyłaby średniorocznie kwoty 10 mln zł, koszty finansowe nie byłyby znaczące, CIT=19%, to wyniki spółki w latach 2022-26 mogłyby kształtować się następująco:

Ostatni raport wydany w ramach Programu Wsparcia Pokrycia Analitycznego w dniu 14.10.2021 r. z ceną docelową 62,3 zł. Cena w dniu wydania 42,6 zł

Program Wsparcia Pokrycia Analitycznego