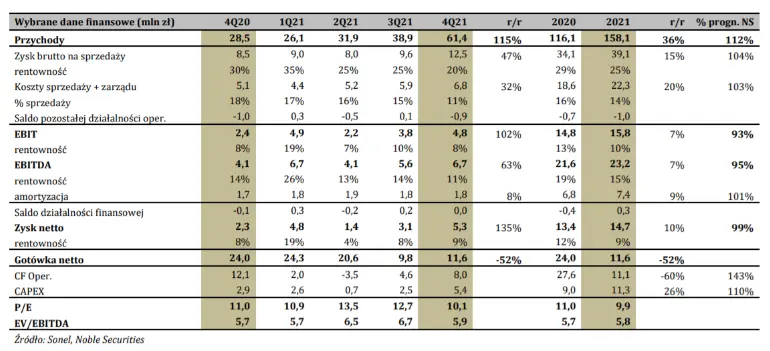

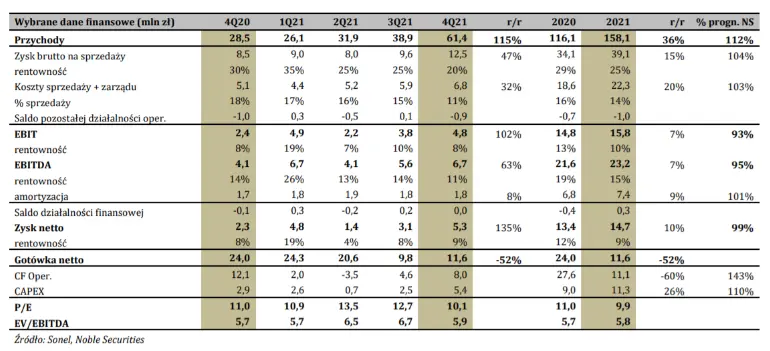

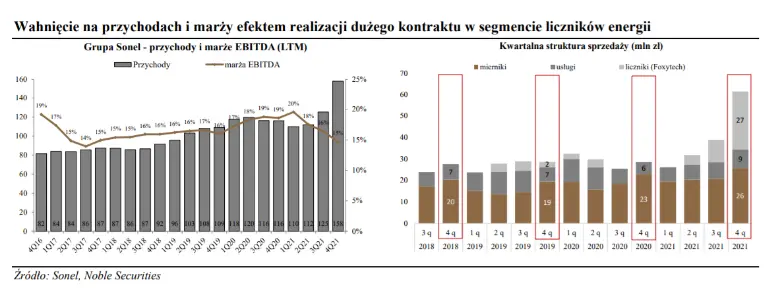

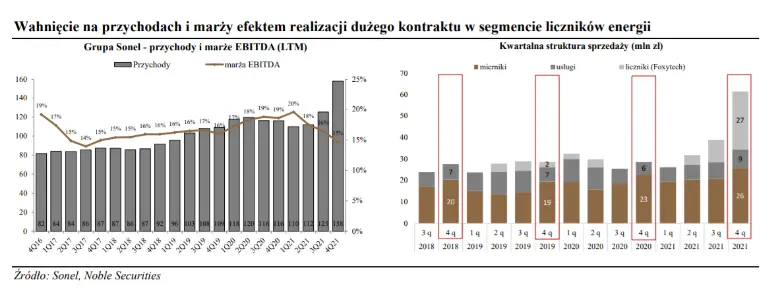

W 4Q2021 spółka zależna Foxytech kończyła realizację kontraktu na dostawy liczników dla Tauron Dystrybucja (ok. 27 mln zł w samym Q4), stąd wysoki poziom przychodów skonsolidowanych. Sprzedaż mierników, podstawowego asortymentu Sonela, utrzymywała się na poziomi ok. 20 mln zł

Spadek marży w IV kwartale to w głównym stopniu efekt wysokiego udziału niskomarżowej sprzedaży liczników energii elektrycznej. Miało to również wpływ na rentowność osiągniętą w całym roku. Spółka doświadczyła także rosnących kosztów komponentów oraz presji płacowej.

Pozytywny wpływ na wynik netto miało wykazanie w Q4 ujemnego podatku dochodowego (>1,1 mln zł, wznowienie rozpoznawania podatku odroczonego).

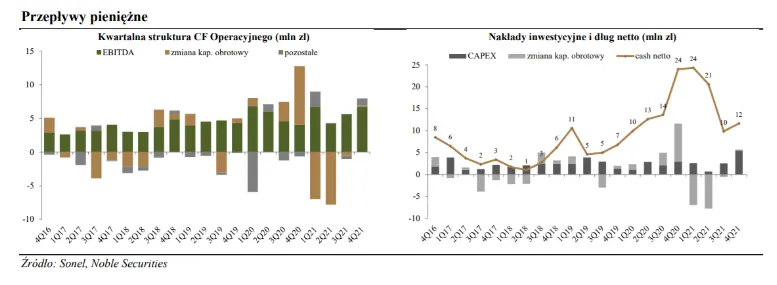

CAPEX Sonela w IV kwartale zaczął rosną, zgodnie z zapowiedziami zarządu i nową strategią rozwoju. Poziom ok. 6 mln zł był wysoki na tle ostatnich kwartałów (1,5-2,5 mln zł) i całego roku (11 mln zł).

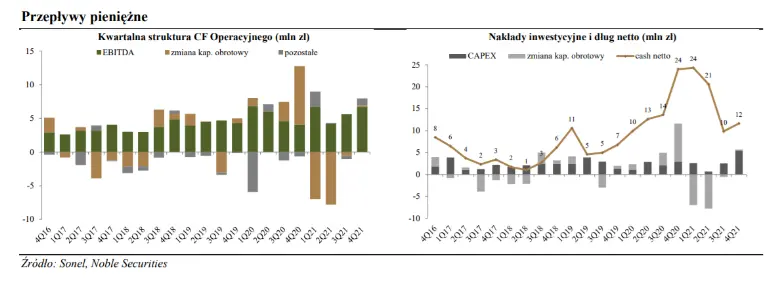

Wydatki na kapitał obrotowy wróciły do standardowych poziomów wynikających z rozwoju podstawowego biznesu. W całym roku nakłady na KO wyniosły ok. 15 mln, z czego 14,7 mln zł spółka poniosła w I półroczu.

Sonel wciąż dysponuje nadwyżką środków pieniężnych, choć wzrost CAPEX-u w 2021 r., wypłata wysokiej dywidendy oraz wspomniane finansowanie kapitału obrotowego obniżyły saldo o ponad połowę w porównaniu do końca 2020 r. W 2022 r. nie zakładamy wzrostu kapitału obrotowego, jednak konieczność finansowania większych inwestycji wpłynie negatywnie na poziom dywidendy (zarząd rekomenduje 0,5 zł vs 1,0 zł w ub.r.)

Sonel zrealizował nasze prognozy zysków (wykonanie na poziomie 95-100%) przy wyższym poziomie przychodów.

Przychody i marże

Skonsolidowane przychody Sonela w IV kwartale wzrosły o 115%, przede wszystkim dzięki wysokim przychodom ze sprzedaży liczników energii elektrycznej do Tauron Dystrybucja (27 mln zł vs 0 przed rokiem). Spółka zależna Foxytech odpowiedzialna za ten obszar działalności zrealizowała w całym roku ok. 42 mln zł sprzedaży, znacznie przekraczając nasze szacunki (30 mln zł). Wyższa była też całoroczna sprzedaż eksportowa mierników (36,5 mln zł vs 30 mln zł w prognozach NS). Pozostałe pozycje były zbieżne z naszymi prognozami: przychody krajowe ze sprzedaży mierników sięgnęły 50 mln zł (+18% r/r), a usługi montażu 30 mln zł (-10%). Spadek w segmencie usług montażu był zakładany i wynika ze stopniowego przekierowania potencjału produkcyjnego w stronę zaspokajania popytu na produkty własne (mierniki). Spadek marży był wynikiem słabszego miksu produktowego w IV kwartale (wysoki udział niskomarżowego segmentu liczników) oraz rosnących kosztów produkcji (komponenty, praca, energia). Koszty ogólne wzrosły o 32% r/r, jednak już w odniesieniu do poprzedniego kwartału przyrost nie jest już tak duży (+15%). W komentarzu do wyników zarząd wskazuje, iż w 2021 wszystkie spółki z grupy kapitałowej osiągnęły dodatnie wyniki finansowe (co w przeszłości rzadko miało miejsce w odniesieniu do spółek zależnych z uwagi na niewystarczający poziom przychodów).

Stabilizacji na kapitale obrotowym, wzrost CAPEX-u

Wydatki na kapitał obrotowy wróciły do standardowych poziomów wynikających z rozwoju podstawowego biznesu (wzrost sprzedaży w segmencie liczników i wynikający z tego wyższy poziom zapasów i należności został zbilansowany wyższymi zobowiązaniami handlowymi). W całym roku nakłady na KO wyniosły ok. 15 mln, z czego 14,7 mln zł spółka poniosła w I półroczu.

CAPEX w ujęciu skonsolidowanym wyraźnie odbił (6 mln zł w Q4, 11 mln zł w całym 2021 r.), co jest zgodne z zapowiedziami zarządu i nową strategią rozwoju.

Sonel wciąż dysponuje nadwyżką środków pieniężnych, choć wzrost CAPEX-u w 2021 r. (szczególnie w Q4), wypłata wysokiej dywidendy (14 mln zł) oraz wspomniane finansowanie kapitału obrotowego obniżyły saldo o ponad połowę w porównaniu do końca 2020 r. W 2022 r. nie zakładamy wzrostu kapitału obrotowego, jednak konieczność finansowania większych inwestycji wpłynie negatywnie na poziom dywidendy (zarząd rekomenduje 0,5 zł vs 1,0 zł w ub.r.)

Ostatnia wycena: 11,8 zł/akcję z dnia 22.12.2021 r. Cena w dniu wydania 10,6 zł.

Program Wsparcia Pokrycia Analitycznego GPW