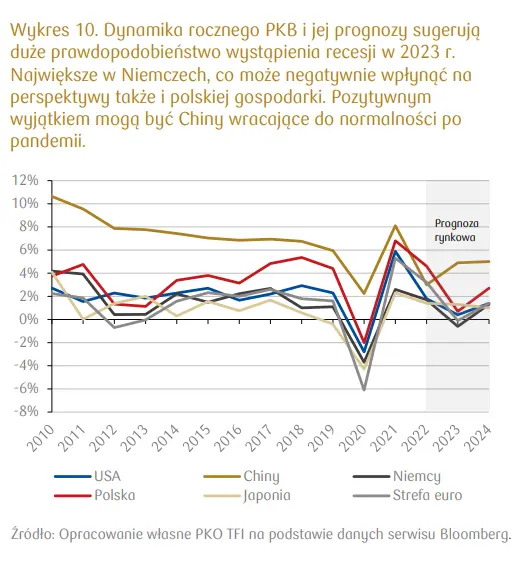

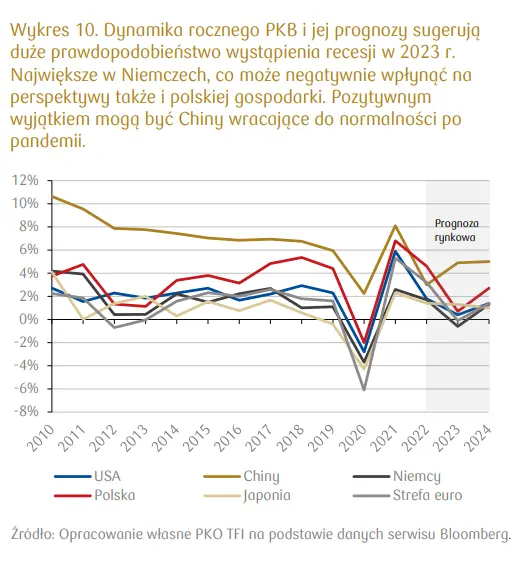

W przypadku akcji przyszły rok będzie czasem powrotu do podstaw ekonomii, a relatywnie lepiej mogą spisać się spółki tradycyjnej gospodarki posiadające zdrowe bilanse bez nadmiernego zadłużenia.

Stopy procentowe znajdujące się obecnie na bardzo wysokich nominalnie poziomach, mają szansę na spadki, ale trudno to sobie wyobrazić szybciej niż w III/IV kwartale przyszłego roku. Na przeszkodzie mogą stanąć wspomniane już zjawiska, takie jak wzrosty wynagrodzeń, które niosą za sobą ryzyko tzw. efektu drugiej rundy oraz ponowne otwarcie gospodarki chińskiej, które może przywrócić słabnące powoli trendy inflacyjne.

W takich warunkach akcje może czekać trudne pierwsze półrocze. Ważną rolę odegra zatem alokacja sektorowa oraz selekcja spółek. Skoro czynnikiem ryzyka nadal pozostanie inflacja, to lepiej powinny spisać się spółki należące do tzw. tradycyjnej ekonomii (value), których główna wartość tkwi w ich zdrowych, zrównoważonych bilansach, pozbawionych nadmiernego zadłużenia, które w obecnych warunkach będzie generować duże koszty obsługi.

Do tej grupy można zaliczyć reprezentantów sektora energetycznego, wydobywczego, banki i dostarczycieli dóbr i usług podstawowych. Natomiast beneficjentem powrotu na rynek konsumenta azjatyckiego mogą okazać się także spółki z sektora dóbr luksusowych, dla których popyt z tej części globu ma bardzo duże znaczenie. Do tej pory bardzo dobry wpływ na wyniki tego sektora miała… inflacja. Potentaci tacy jak LVMH pokazali bardzo dobre wyniki w tym roku, a tzw. re-open chiński mógłby utrzymać dobrą passę tej bardzo zróżnicowanej branży.

Wyceny akcji uległy korekcie mnożnikowej. To znaczy, że dopasowały się do oczekiwanych przy tak wysokich stopach procentowych wskaźników cena/zysk. Nie uwzględniają jednak jeszcze ewentualnego pogorszenia wyników w przypadku wystąpienia recesji.

Próbując wyobrazić sobie scenariusz negatywny trzeba pamiętać o jednym bardzo ważnym, a chyba bagatelizowanym przez niektórych fakcie. Wysokie nominalne stopy procentowe, nawet obniżane w scenariuszu bazowym w przyszłym roku, będą jednak cały czas bardzo kosztowne dla wierzycieli.

Tymczasem na horyzoncie spora kwota zapadającego długu, który będzie wymagał rolowania czyli refinansowania na o wiele trudniejszych warunkach i ze zdecydowanie wyższymi kosztami dla przedsiębiorstw, samorządów i państw. To znacznie zwiększy koszty pozyskania nowego kapitału także na rynku nieruchomości, a to może doprowadzić do negatywnego obrotu spraw na rynku bankowym. Oczywiście część spadków akcji tego sektora dyskontuje już taki obrót spraw, ale trzeba pamiętać o tym, że wyższe koszty w niektórych gałęziach gospodarki dopiero zaczną oddziaływać negatywnie.

W skrajnie negatywnym scenariuszu, w przypadku jednoczesnego utrzymywania się inflacji na wysokich poziomach taka sytuacja mogłaby doprowadzić do kryzysu zadłużenia obserwowanego chociażby w roku 2011 w strefie euro.

***Materiał pochodzi z raportu PKO TFI: “PODSUMOWANIE SYTUACJI RYNKOWEJ I PERSPEKTYWY NA ROK 2023”, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk: