Początek roku to niestety widmo nadchodzącego rozliczenia podatkowego. Okazuje się jednak, że nie musi być ono aż tak bolesne! W jaki sposób możemy więc to uczynić? Odpowiedzią są Indywidualne Konta Zabezpieczenia Emerytalnego!

Z artykułu dowiesz się:

- czym są Indywidualne Konta Zabezpieczenia Emerytalnego,

- ile pieniędzy tracisz co roku nie posiadając IKE,

- kiedy warto je założyć.

Czym jest IKZE?

W kolejnym spotkaniu w ramach naszego emerytalnego cyklu pod lupę bierzemy IKZE, czyli Indywidualne Konta Zabezpieczenia Emerytalnego. Ci nieco wtajemniczeni skrót ten mogą pomylić z podobnie brzmiącym IKE, oznaczającym Indywidualne Konta Emerytalne. Co więc zmienia ta jedna literka, która różni oba produkty?

Podstawa działania IKZE jest do IKE bardzo podobna i równie prosta

Chodzi o zapewnienie nam naszym oszczędnościom lepszych warunków do rozmnażania się. Każdego roku możemy wpłacić określoną przez państwo kwotę, którą później zależnie od tego na jakie IKZE się zdecydujemy wrzucamy w lokatę, obligacje, akcje, czy w ręce funduszy inwestycyjnych. IKZE jest swego rodzaju opakowaniem, tarczą twojego ulubionego sposobu oszczędzania, chroniącym go przed atakami wścibskiego urzędu skarbowego.

Ile można wpłacić na IKZE w 2021?

Co roku limit wpłat na IKZE zmienia się, a w 2021 doszła nam jedna dość istotna nowość, która zainteresować powinna osoby samozatrudnione. Jeśli bowiem prowadzisz pozarolniczą działalność, to w tym roku w ramach IKZE możesz wpłacić aż 9466 złotych i 20 groszy. Reszta śmiertelników swoje emerytalne skarbonki mogą zasilić kwotą równą 6 310 złotych i 80 groszy, czyli nieco więcej niż w roku poprzednim. Limity te nie biorą się oczywiście z powietrza – są ustawowo określane na podstawie przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok.

Zebrane pieniądze mogą pracować na nas w wybrany przez nas sposób

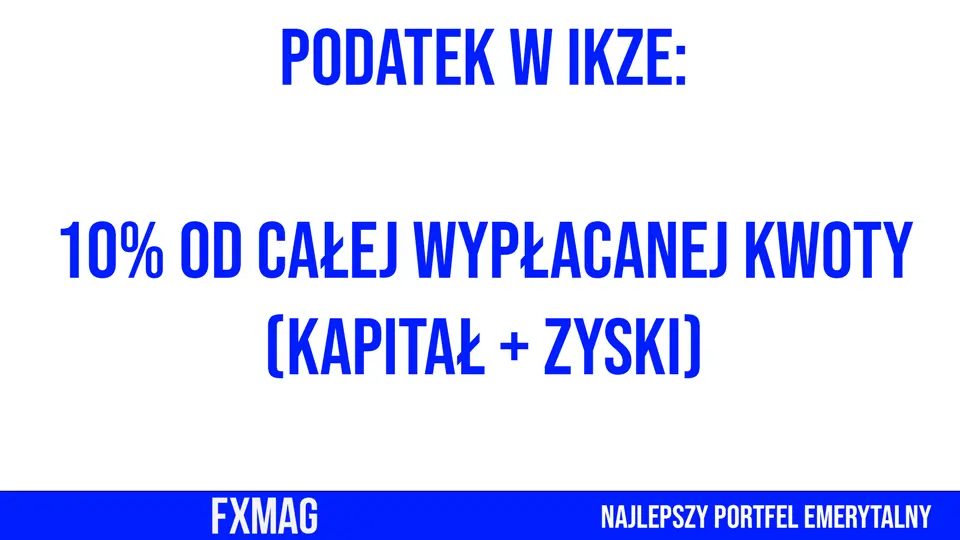

W przeciwieństwie jednak od przypadku, kiedy oszczędzamy bez IKZE czy IKE, nie musimy martwić się o to, że państwo zabierze nam 19% zysków w formie podatku belki! Nie oznacza to, że nie zapłacimy niczego. Jeśli bowiem będziemy chcieli sięgnąć po nasze środki zbliżając się do emerytury, to możemy zrobić to po skończeniu 65 roku życia. Wtedy zapłacimy 10% zryczałtowanego podatku.

Weźmy pod uwagę magię procenta składanego – przez te wszystkie lata nikt co roku nie zabiera nam 19% zysków, więc mogą one rosnąc szybciej, niż w przypadku, gdyby ciągle ktoś kazał nam ów podatek belki płacić. 10% daniny płacimy już na sam koniec.

IKZE ma jednak innego asa w rękawie

Nie musimy czekać do sześćdziesiątych piątych urodzin, aby cieszyć się z tego, że oddaliśmy mniej do urzędu skarbowego. Coroczne wpłaty na IKZE pozwalają nam bowiem na obniżenie kwoty podstawy opodatkowania, czyli krótko mówiąc obniżą nam podatek w corocznym rozliczeniu PIT.

O jakich dokładnie kwotach mówimy?

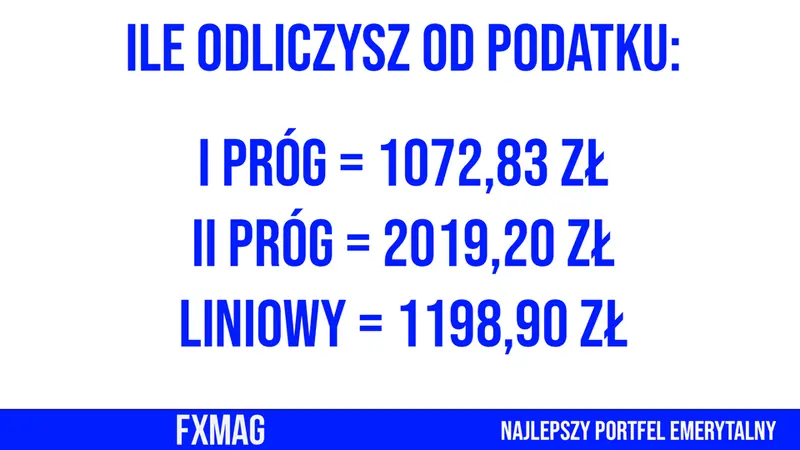

To ile zaoszczędzisz zależne jest od tego w jakiej formie się rozliczasz. Przypomnę, że mamy trzy opcje – pierwszy próg, czyli 17%, drugi, czyli 32% i podatek liniowy, czyli 19%.

Od podatku odliczasz CAŁĄ wpłaconą w danym roku kwotę. Jeśli więc rozliczasz się w pierwszym progu, to za 2021 możesz zapłacić o 1072,83zł mniejszy podatek (17% z 6310). Ciekawiej sytuacja wygląda w drugim progu, bo tu maksymalna wpłata da nam prawie 2020zł oszczędności!

I przypominam – mówimy tu o podwójnej korzyści. Nie dość, że Twoje pieniądze pracują na ciebie, to jeszcze z racji tego, że je odkładasz, to mniej zapłacisz w rozliczeniu rocznym.

Myślę, że widząc te konkretne kwoty łatwiej jest zrozumieć, że nieposiadanie IKZE się nie opłaca.

Pomóż swoim oszczędnościom

Zakładam, że skoro trafiłeś na portal o tematyce finansowej, to o swoje zaplecze finansowe w jakiś sposób dbasz. Jeśli już teraz regularnie oszczędzasz, to świetnie! Warto moim zdaniem pomóc tym oszczędnościom, przez lokowanie ich w IKZE! Jeśli zaś nie masz jeszcze wyrobionego nawyku oszczędzania, to założenie takiego produktu może ci w nim pomóc. Nie musisz operować ogromnymi kwotami – tegoroczny limit na IKZE to jak wspomniałem nieco ponad 6300zł. Nie trzeba wpłacać go w całości, ani w jednej transzy. Swoje Indywidualne Konto Zabezpieczenia Emerytalnego możesz zasilać na przykład co miesiąc, czy raz na jakiś czas, kiedy na twoim koncie zbierze się nadwyżka gotówki.

Dzięki temu co rok zapłacisz mniej w rozliczeniu podatkowym, a po sześćdziesiątym piątym roku życia będziesz mógł przelać sobie sowitą kwotę pomniejszoną o dziesięciuprocentowy podatek od zysków.

Wcześniejsza wypłata z IKZE

Jeśli z jakiegoś powodu będziesz potrzebował wypłacić środki zgromadzone na IKZE wcześniej, to oczywiście masz taką opcję. Nie da się niestety wypłacić jedynie części pieniędzy. W takiej sytuacji mówimy o zwrocie, czyli całkowitym zamknięciu IKZE. Wypłacany kapitał podlega jednak opodatkowaniu – wypłacona kwota zwiększy nam podstawę opodatkowania w danym roku. A jeśli wypłatę taką zlecimy w ciągu pierwszego roku od założenia IKZE, to możemy spotkać się jeszcze z pobraniem opłaty dodatkowej. Warto więc po prostu odczekać, lub sięgać po te środki w zupełnej ostateczności.