Dwa tygodnie temu pisałem o tym jak alarmistyczna reakcja relatywnie zamożnych ludzi w Polsce na wzrost wysokości rat kredytu hipotecznego pokazała, że wielu relatywnie zamożnych ludzi żyje od wypłaty do wypłaty, ma domowy budżet zapięty na ostatni guzik i minimalne pole manewru na wypadek pogorszenia się ich sytuacji finansowej.

W swoich rozważaniach korzystałem z danych anegdotycznych: prasowych wywiadów i komentarzy w mediach społecznościowych. W ubiegłym tygodniu otrzymaliśmy statystyczną ilustrację tego zjawiska w USA. Nie są to dane wybitnej jakości, bo opierają się na sondażu, którego uczestnicy sami oceniają swoją sytuację finansową, ale mogą przybliżać skalę popularności życia od wypłaty do wypłaty w najzamożniejszych grupach społecznych.

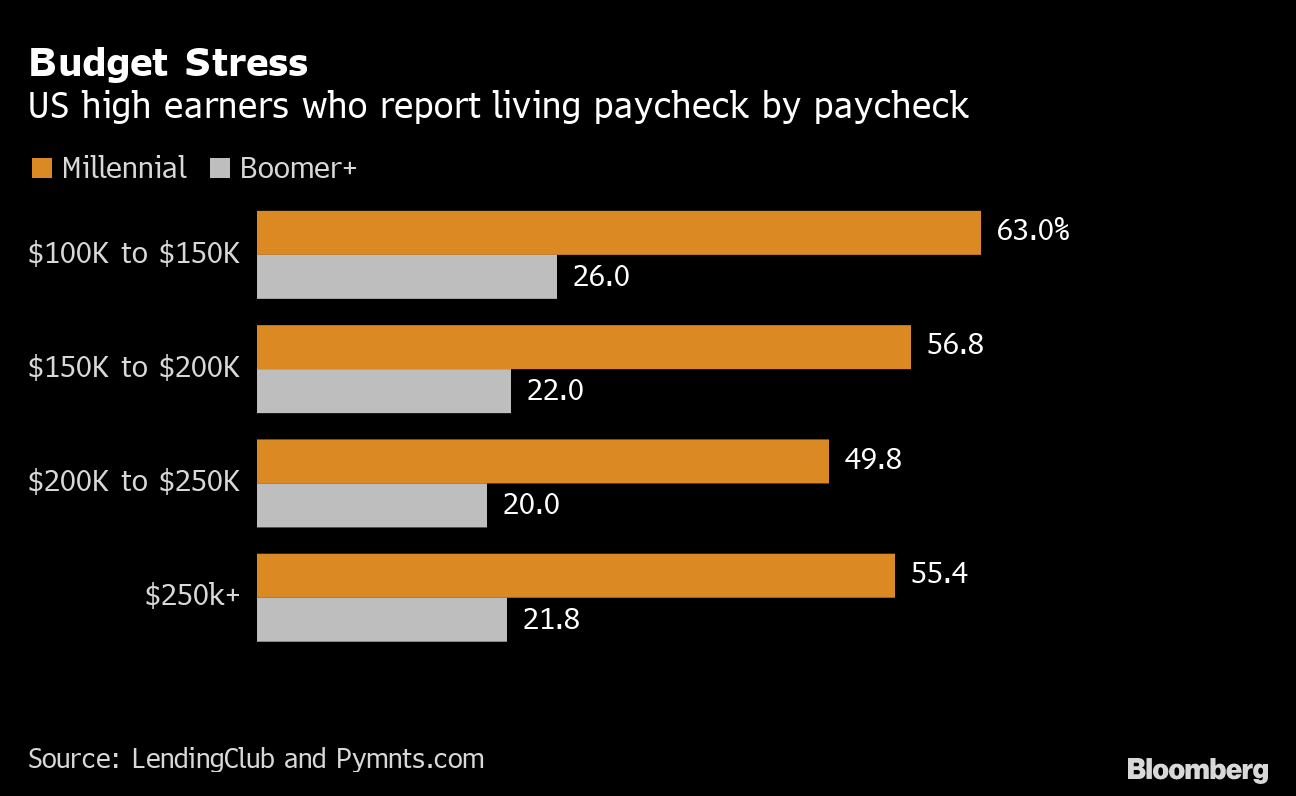

Bloomberg wzniecił w mediach społecznościowych gorącą dyskusję artykułem informującym, że ponad 1/3 amerykańskich gospodarstw domowych (dokładnie 36%) zarabiających powyżej 250 000 dolarów rocznie deklaruje, że żyje od wypłaty do wypłaty. Jeśli skupimy się na osobach w wieku 20-40 lat (czyli tzw. millenialsach) to odsetek wzrośnie do 55%:

Za Bloomberg

Warto zauważyć w tym miejscu kilka kwestii:

- dochody z sondażu to dochody przed podatkami

- sondaż dotyczy gospodarstw domowych

- 250 000 USD dochodu rocznie to bardzo dużo: to czterokrotność mediany dochodów i to górne 5% społeczeństwa pod względem dochodowym

- życie od wypłaty do wypłaty oznacza tutaj wydawanie wszystkich dochodów a nie problem z opłaceniem rachunków

- tylko 10% gospodarstw domowych z dochodami powyżej 250 000 USD zaraportowała problem z opłaceniem wszystkich rachunków (tylko?)

Chciałem odnieść te dane do Polski ale mam z tym problem bo GUS koncentruje się dochodach rozporządzalnych i podaje w formacie „na osobę”. Można zrobić kalkulacje na kopercie: mediana przychodów netto na osobę wynosiła w 2020 około 2 tysiące złotych. Mnożymy to przez 2,5 (przeciętną wielkość gospodarstwa) i mamy 5 tysięcy. Zakładamy, że przychody brutto (przed podatkami i składkami) będą 30% wyższe i mamy 6,5 tysiąca. Mnożymy przez 4 by otrzymać czterokrotność mediany i mamy 26 tysięcy złotych. To są obliczenia na kopercie ale dają jakąś wskazówkę o tym jakiej części społeczeństwa dotyczył sondaż z USA.

Jak wytłumaczyć fakt, że ponad 1/3 najzamożniejszych Amerykanów żyje od wypłaty do wypłaty?

Nie sądzę by ktokolwiek uwierzył w interpretację, że życie w USA jest aż tak ciężkie. Sensownym wyjaśnieniem jest intensywna inflacja stylu życia, hedonistyczna bieżnia, którą sprawia, że ludzie rozbudowują katalog niezbędnych i potrzebnych rzeczy za każdym razem gdy rosną ich dochody. W efekcie wydatki rosną równie szybko co dochody, Można wskazać kilka czynników wspierających intensywną inflację stylu życia.

Jednym z nich jest identyfikacja klasowa i związany z nią katalog wydatków

Niektórzy ludzie przykładają dużą wagę do stratyfikacji społecznej i obsesyjnie dbają by ich styl życia odpowiadał stylowi życia, który utożsamiają z klasą społeczną, z którą się identyfikują. Zakładam na przykład, że istnieje społeczne wyobrażenie życia korporacyjnej klasy średniej-wyższej z wielkością i standardem mieszkania, klasą samochodu, typem wakacji, pożądanymi hobby, zakresem ekstra wydatków na dziecko i tak dalej. Wyobrażam sobie, że dla części zamożnych ludzi zwykłe chodzenie na siłownię, bez osobistego trenera, byłoby zdradą klasy społecznej, z którą się identyfikują, złamaniem jej etosu.

Takie wrażenie można odnieść po lekturze komentarzy odnoszących się do tekstu Bloomberga, których autorzy przywołują wydatki przypisane wyższej klasie średniej i traktują je jako niezbędne rzeczy, bez których zarabiające ponad 250 000 USD rodziny nie mogą się obejść. Ma to wyjaśniać dlaczego ponad 1/3 z tych rodzin żyje od wypłaty do wypłaty.

Drugim czynnikiem, na który zwrócę uwagę i który jest powiązany z poprzednim jest wpływ najbliższego otoczenia

Większość ludzi nie lubi odstawać negatywnie od grupy najbliższych znajomych. Jeśli jakieś wydatki i związany z nim element stylu życia wydają się być standardem w tej grupie to odczuwają presję by się dostosować, by nie odstawać, by nie być jedyną rodziną w grupie znajomych, która na przykład nie korzysta z usług sprzątaczki.

Wspominałem kiedyś, że nigdy nie miałem ambicji doradzać ludziom, które wydatki są sensowne, a które nie są. Szczerze mówiąc nie chcę nawet dobitnie doradzać walki z intensywną inflacją stylu życia bo zakładam, że jest to w dużym stopniu kwestia indywidualnych preferencji.

Natomiast chętnie piszę o zagrożeniach związanych z hedonistyczną bieżnią:

- niemożliwością osiągnięcia stabilności finansowej

- brakiem możliwości korzystania z emocjonalnego spokoju, który zapewnia stabilność finansowa

- pozbawianiem się szansy skorzystania z potencjalnie super-atrakcyjnych dróg rozwoju wskutek braku finansowej poduszki bezpieczeństwa

- ryzykiem publicznego kompromitowania się poprzez domaganie się publicznej pomocy dla siebie choć jest się przedstawicielem najzamożniejszej części społeczeństwa

Myślę, że każdy z nas powinien rozważyć te zagrożenia, zestawić je z naturalną chęcią cieszenia się życiem i owocami swojej pracy i zdecydować na jaki poziom inflacji stylu życia powinien się zdecydować.

Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A. Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem