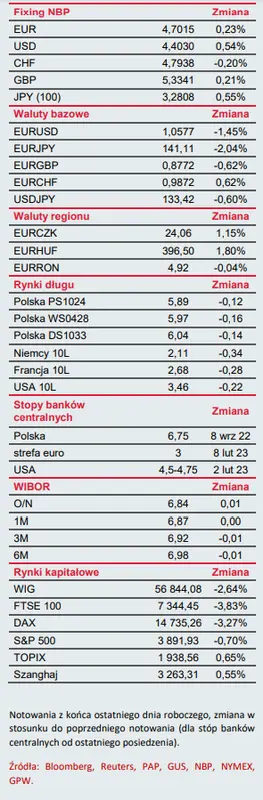

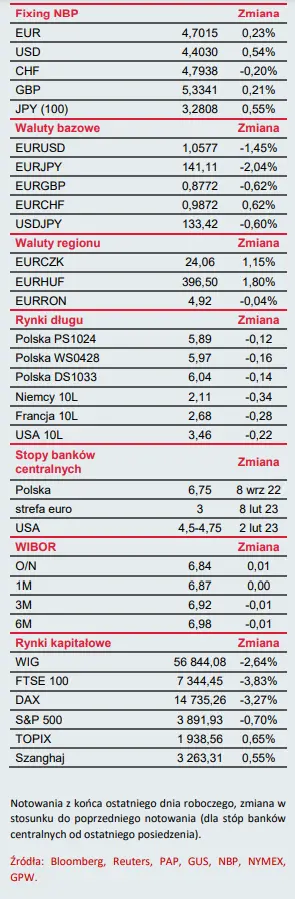

Szeroko komunikowana i zapowiada nawet przez gołębich członków EBC decyzja o podwyżce stóp procentowych o 50 pb. bazowych w marcu stoi obecnie pod znakiem zapytania. Gwałtowna przecena ryzykownych aktywów połączona z historycznie silnym spadkiem dochodowości długu na krótkim końcu krzywej poważnie zaburzają proces podjęcia decyzji przez europejskie władze monetarne. Z jednej strony zacieśnienie warunków finansowych spowodowane problemami sektora bankowego działa w krótkim terminie podobnie jak podwyżki stóp procentowych (zmniejsza dostępność do finansowania, przecenia surowce, pogarsza perspektywy koniunktury). Z drugiej jednak gdy nastroje wracają do normy powyższe czynniki ustępują i głównym elementem zmniejszającym presję na ceny jest restrykcyjność polityki pieniężnej.

Jeżeli EBC oceni, że problemy niektórych banków nie są zagrożeniem dla stabilności finansowej wtedy zdecyduje się na podwyżkę stóp procentowych o 50 pb. Gdyby jednak władze monetarne doszły do wniosku, że problemy w USA (i częściowo w Szwajcarii) generują systemowe czynniki ryzyka wtedy nawet można byłoby uzasadnić utrzymanie stóp procentowych na niezmienionym poziomie.

My oceniamy, że pomimo bardzo wysokiej niepewności EBC prawdopodobnie zdecyduje się na zacieśnienie polityki monetarnej o 50 pb (stopa refinansowa wzrośnie do 3,5%, a depozytowa do 3,0%). Bardzo prawdopodobne jest jednak, że komunikat ze strony banku centralnego będzie ostrożny. EBC zasugeruje, że kolejne decyzje będą uzależnione od danych, a podczas konferencji prasowej pojawi się szeroka dyskusja na temat stabilności finansowej. Również wypowiedzi członków EBC w najbliższych dniach prawdopodobnie także będą zdecydowanie bardziej wyważone, co może gasić próby wzrostu euro nawet gdyby takowe pojawiły się po dzisiejszej podwyżce o 50 pb.

CPI z kraju i nadwyżka w handlu zagranicznym

Wczoraj GUS opublikował dane o inflacji za luty. Zgodnie z naszymi szacunkami CPI za ub.m wyniosło 18,4% r/r. Dane za styczeń zostały silnie zrewidowane w dół (o 0,6 p.p. 16,6% r/r) ze względu na coroczną zmianę wag koszyka inflacyjnego. Ogólnie jednak warto zwrócić uwagę, że miesięczna dynamika CPI pozostaje wysoka (2,5% w styczniu oraz 1,2% w lutym). Przyczyniły się do tego częściowo krótkoterminowe problemy z podażą warzyw (dodały do lutowego CPI 0,22 p.p. w ujęciu miesięcznym). Jednocześnie jednak presja cenowa z kategorii bazowych (łączność, rekreacja i kultura, restauracje oraz hotele) pozostaje silna, co redukuje szansę na obniżki rocznych dynamik CPI core w II kw. br.

Pozytywnie natomiast można odebrać pierwsze od ponad roku dodatnie saldo wymiany towarowej z zagranicą. Według GUS nadwyżka w wymianie handlowej wyniosła 1,5 mld EUR, podczas gdy w ub.r było to 0,1 mld EUR. Osiągnięciu nadwyżki pomagały spadki cen surowców (niższa dynamika importu) oraz silny zagraniczny popyt na krajową żywność. Wczorajsza publikacja wspiera nasz scenariusz płytszego od konsensusu deficytu na rachunku obrotów bieżących.